教えて!かけいぼ相談室|老後資金をさらに殖やすには、やっぱり投資?

相談者:Mさん(熊本県在住)

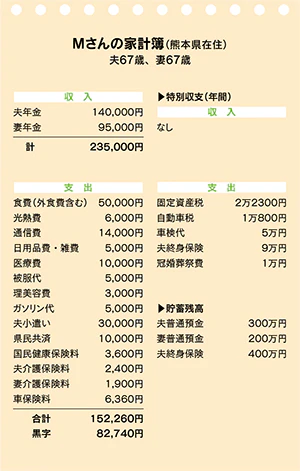

夫67歳、妻67歳

Q. 老後資金をさらに殖やすには、やっぱり投資?

いつも楽しく拝見しています。老後資金の相談をしたくて応募しました。

今は夫婦二人、年金で生活しています。30代で家を建てたり、お墓を建てたりしたので、今、手元には預金が500万円ほどしかありません。

少し前に話題になった、「老後のお金が2000万円必要」というニュースを聞き、このままではいけないと焦りを感じています。

それに、少し前ですが、私(妻)がガンになり、治療費が予想以上にかかってしまいました。今はガンも完治し、ひと安心しているところです。

これからは、NISAなどの投資を活用して、少しでも貯蓄を殖やしていきたいと思っています。

そうは言うものの、投資のやり方など、いまいちよく分かっていません。老後の資金を早く貯めるには、どのようにしたらいいのでしょうか?

また、毎月の収支にもアドバイスがあれば、いただけると幸いです。光熱費と固定資産税が安いのは二世帯住宅だからです。どうぞよろしくお願いいたします。

A. 投資を始める必要なし。元本保証の運用でいくべき

余裕資金で株主優待や配当期待の株式投資はOK、趣味等にも投資を

3年前に話題を呼んだ「老後資金2000万円説」が気になるのですね。

これは高齢無職世帯の平均月収約21万円に対し、平均支出が約26万4000円、という厚労省資料に基づく金融審議会の試算によるもの。毎月の赤字が30年続くと、約2000万円の老後資金が必要、というわけです。

でも、M家は月収23万5000円に対して毎月の支出は約15万2000円。特別支出を月割りにして加えても、月平均約6万7000円の黒字です。焦りを感じる必要はまったくありませんよ。

今の状態が20年続けば、元金だけで1600万円以上、貯蓄が増えます。預金や保険資産を合わせると、2500万円以上になる計算ですが、日常の生活費以外の出費を計算に入れておくことも大切です。

まず、この先20年の暮らし方に考えをめぐらせてください。生活費以外の支出(家の補修や冠婚葬祭、レジャーなど)にいついくら使い、医療費含め不測の事態に備えていくら残しておくか、計算しましょう。

上手に使いながら、いざというときの資金が確保できそうなら、投資を始める必要はありません。資産形成期であればリスクを承知の上で、時間をかけてコツコツ投資する選択肢があっていいですが、投資経験のない高齢世代は元本保証の運用でいくべき。応援したい会社があるなら、余裕資金で株主優待や配当期待の株式投資を楽しむのはいいと思います。

家計はよく引き締まっています。あなた自身の趣味など楽しいことに、もう少しお金を使いませんか? 自己投資も大切です。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2022年9月24日号掲載

■あわせて読みたい記事

・リラックスできる部屋づくり。「照明づかい」4つのポイント

・生前贈与と相続税の違い|節税対策するメリットや効果、デメリットについて

*投資信託のご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。