元気が出るお金の話| 教育資金と老後資金は今のペースで貯められる?

相談者:Kさん(福岡県在住)

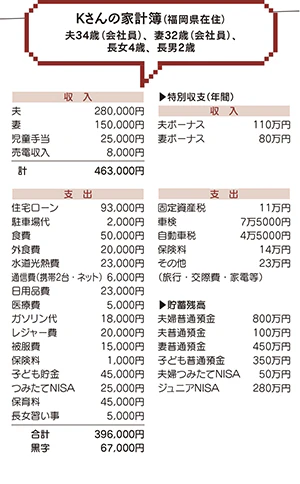

夫34歳(会社員)、妻32歳(会社員)、長女4歳、長男2歳

Q. 教育資金と老後資金は今のペースで貯められる?

現在時短勤務で、期限いっぱい(今のところ下の子が小3まで)時短を続ける予定。漠然と教育資金と老後資金に不安があり、気になっていることが3つあります。

まず1つめは、「つみたてNISAは増額した方がいいか?」。現在は毎月夫1万5000円、妻1万円です。額を増やしたい気持ちはあります。新NISAでは限度額が上がるので、現状で毎月いくら積み立てるのがベストなのか知りたいです。

2つめは、「子ども用の毎月の貯金額は今のままでもいいのか?」です。今はそれぞれの児童手当に毎月1万円ずつ足して、子ども名義の普通預金に貯めています。子どもの進路は、できるだけ公立を選んでもらおうと思っています。大学にどれだけお金が必要なのかがあまり分かっていないのですが、目標はそれぞれ大学入学までに500万円くらいなのかな?と思っています。

3つめは、「老後資金がちゃんと貯められるか?」です。固定費はひと通り見直したので、見直せるとしたら食費・外食費あたりになると思うのですが、ストレスが増えそうで踏み切れないでいます。その他にも減らせそうな項目がありましたら教えていただけるとうれしいです。

A. 今のペースで預貯金を現在の倍までは増やして

節約優先でストレスをためるより、今は親子の時間をとる方が優先

Kさんは、先取り貯金を実践して、上手に家計管理をされていますね。

「子どもの進学費用」を大学進学を一人当たり500万円はかかるという考え方で積み立てているのはよいと思います。目標は、1000万円。このままのペースでいけば達成できますね。

素晴らしいです。

つみたてNISAは、今の積み立てペースがよいと思います。これから先、お子さんの習い事、塾代等の支出が増えるでしょう。今と同じ貯蓄ペースは将来的には厳しくなります。「貯め時」は、お子さんが未就学児の時代だけなのです。

車の買い替えが数年後に控えていること、住宅ローンの変動金利の金利上昇に備えての一部繰り上げ返済が必要になること等や、お二人のうちどちらかが病気やケガ、会社等の事情で働けなくなったときにも、学費や生活に影響のないように備えることを考えれば、流動性のある預貯金を増やしておくことが大事です。将来的なリスクマネジメントの観点から考えるのであれば、まず預貯金を現在の倍までは増やしておくことをおススメします。

家計の見直しは大事ですが、倹約・節約が先に立つとストレスになりかねません。夫婦で家事や料理を分担しているのであれば外食の見直しもよいですが、ワンオペで毎日の夕食を作っているのであれば、土日の外食などはあってもよいと思います。節約ありきの見直しで体を壊してしまうのは本末転倒。今は、お子さんたちとの時間を十分にとることを優先した生活を考えた方がよいと思います。

回答者 安田まゆみさん

東京・銀座の「元気が出るお金の相談所」所長。FP歴26年目(CFP認定者)。

これまでの相談件数7000件以上、講演回数1000件を超える

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計もマネーセラピスト・安田まゆみさんに相談してみませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2,000円分を進呈。

転載元:

「リビングふくおか・熊本・かごしま」2023年12月9日号掲載

■あわせて読みたい記事

・新しいNISAの5つのポイントをわかりやすく解説!「何がどう変わったの?」にお答えします

・教育資金の貯め方にはコツがいる!必要な金額の目安や貯金におすすめな制度を紹介

*投資信託のご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

1996年からFPとして活躍。東京・銀座で「元気が出るお金の相談所」所長として相談業務をこなしつつ、メディアやYouTube、メルマガ等で「元気に笑顔で暮らすためのお金の付き合い方」の情報を発信。従来の家計相談に加え、お金についての一般的な質問へのアドバイスも人気。