老後のための資金計画 退職金をNISAで運用はOK?NG?

長年働いてきて定年を迎えた時に手にする退職金。一度に手にする金額としては、人生の中でもかなりの大金であると同時に、老後のための大切な資金であることは間違いありません。

ただ漫然と使っていき、いつのまにか使い切ってしまったというのでは残念すぎます。充実した老後をすごすために資金計画を立て、活きた使い方ができるように準備するべきです。

長年働いてきた末に手にした退職金と頑張って貯めた老後のための資金。この合計額をどのように運用しながら、どう使っていくかを計画していきましょう。

目次

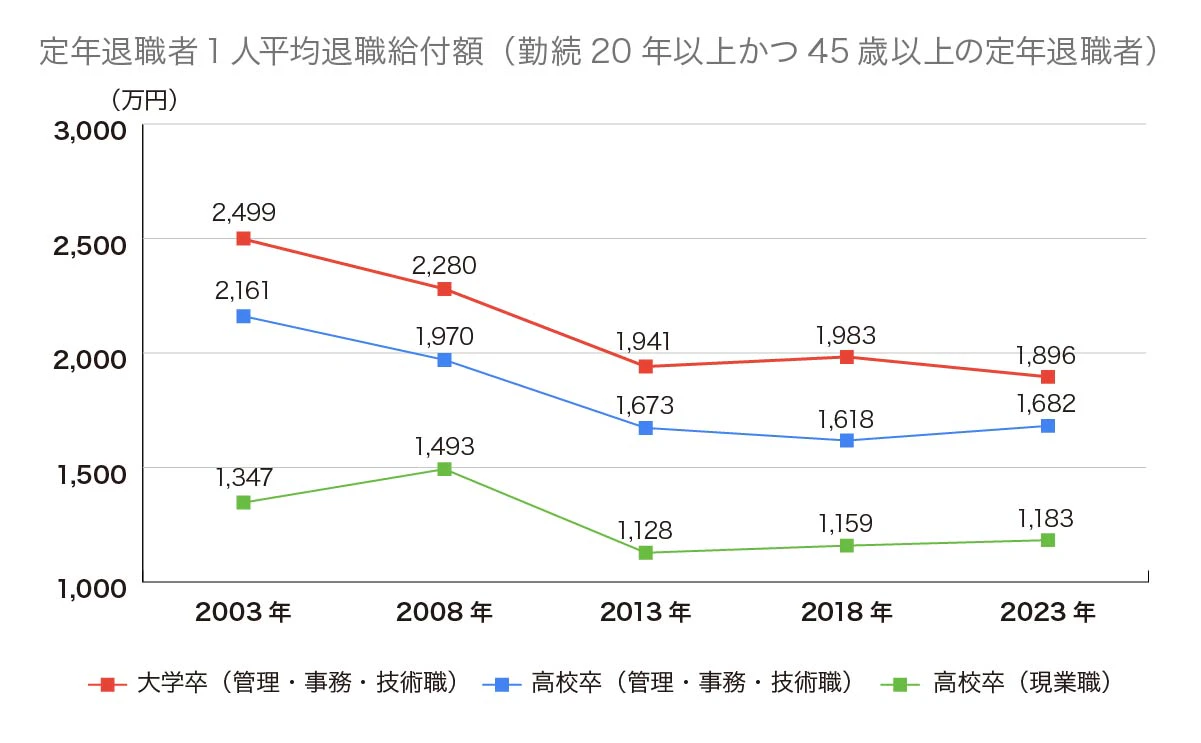

退職金は減少傾向に

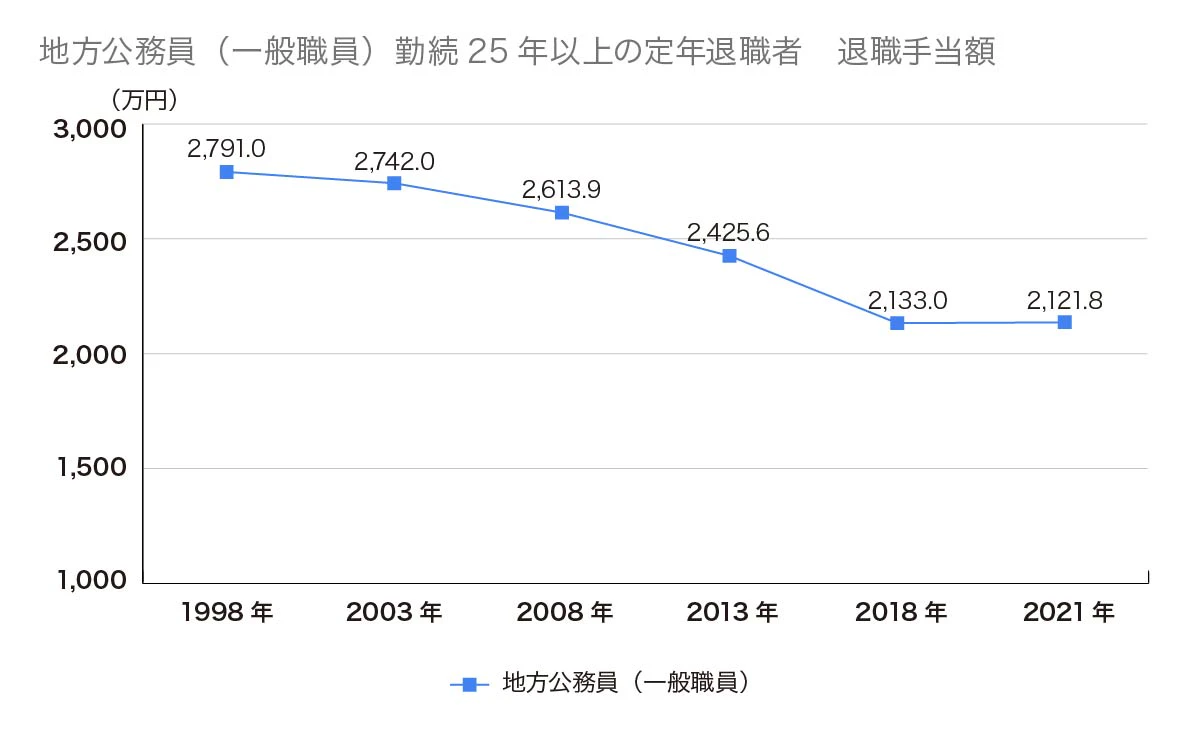

まずは退職金の現状から見ていきましょう。企業によって退職金制度の仕組みも額も異なりますが、全体としては年々減少傾向にあるようです。これは民間企業に限らず、公務員の退職手当も同様に減少傾向にあります。

出典:厚生労働省 就労条件総合調査 結果の概要※令和5年(2023年)、平成30年(2018年)、平成25年(2013年)、平成20年(2008年)平成15年(2003年)のデータを元に執筆者にて作成

出典:総務省 令和4年(2022年)地方公務員給与実態調査結果

老後生活の資金配分は前半と後半で分けて考える

退職金が減少する一方で、平均寿命や健康寿命は延び続けています。健康寿命が延びているということは、趣味やレジャーを楽しむための時間が長くなっているということ。お金がかかる趣味やレジャーばかりではありませんが、家族や友人と楽しむための資金はある程度必要でしょう。老後生活前半は後半よりも活動的にすごすために、多めに資金を見積もっておく必要がありそうです。

ただし、老後生活前半を思い切り楽しみすぎて、途中で資金が底をついてしまった…ということは避けなければなりません。もちろん、公的年金は生きている限り受け取れますし、年齢が高くなるにつれて趣味やレジャーに使うお金も減ってはくるでしょうが、代わりに医療費や介護費がかかるようになるかもしれません。

老後生活後半を公的年金だけで乗り切らずにすむように、資金の余力は残しておくべきです。そのためには資金計画を立てることはもちろん、資産寿命も延ばすための運用についても考えていかなければなりません。

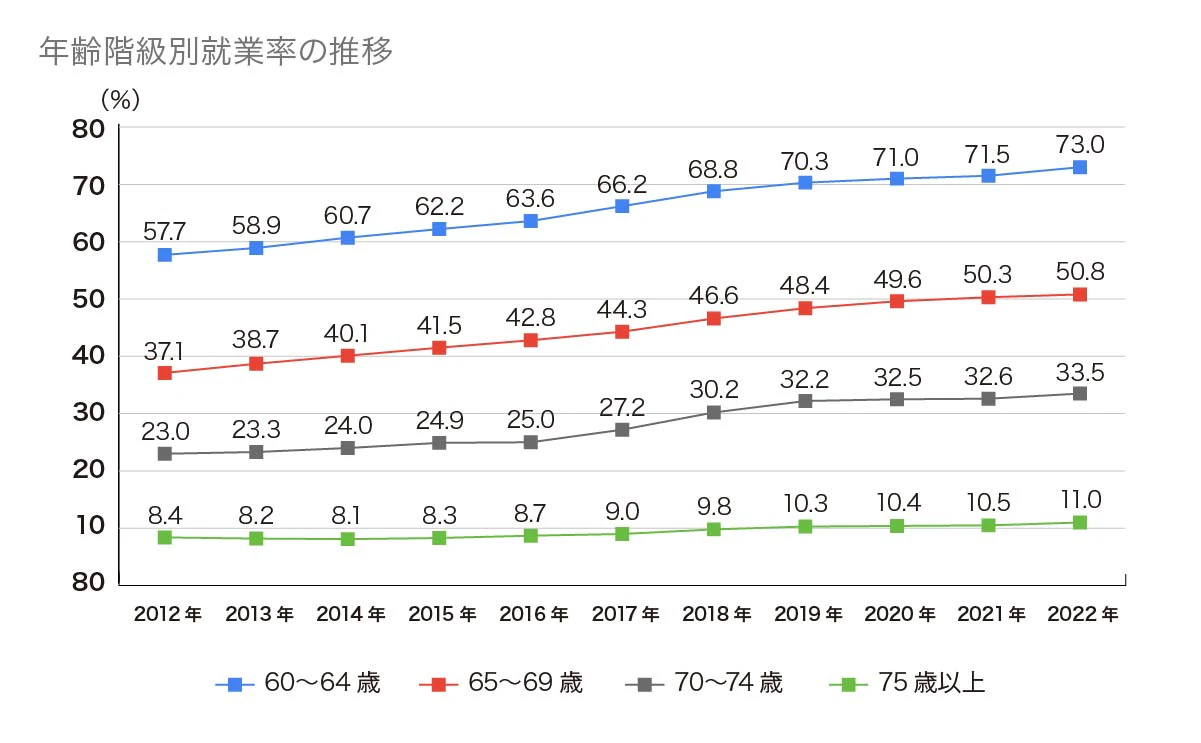

60歳以降働く人は増加傾向に

高年齢者雇用安定法により、60歳以降も働くことができる環境が整ってきたため、60歳を過ぎても働き続ける人は着実に増えています。総務省の労働力調査によると、2022年の60歳~64歳の就業率は全体では73.0%、男女別にみると、男性が83.9%、女性が62.7%となっています。

公的年金の支給開始が65歳からということや、退職金が減少傾向であるということを考えれば、働いて定期的な収入を得ることは合理的であると言えます。働くことで老後資金の目減りを防ぐことができますし、場合によっては増やすこともできるかもしれません。

また、60歳以降も厚生年金に加入して保険料を納めながら働くならば、65歳からの年金も増えるという点も嬉しいポイントです。

出典:総務省 令和4年(2022年)労働力調査年報

60歳以降に働き続ける場合も生活費のダウンサイジングを意識する

60歳以降も働き続ける場合は、それまでの生活スタイルとほとんど変わらないでしょうから、生活費もそれほど変わらないかもしれません。ただし、油断は禁物です。なぜなら、60歳以降の収入は50代の頃よりも大きく下がる場合が多いからです。働き方や勤務先によってどれくらい下がるのかはまちまちですが、50代の頃の半分以下になる場合もありますから、定年前と同じペースで生活をしていて毎月大赤字になるようでは、退職金などの金融資産はどんどん目減りしていきます。

そうならないためにはどうするか?答えは簡単で、収入に合わせて生活費もダウンサイジングすることです。とはいえ「今月から収入が減るので、生活費もいままでの7割にします!」と、予算だけ決めても実行に移すのは容易ではありませんから、節約できる項目はないか等を検討しながら、少しずつ生活費をダウンサイジングしていくのが現実的です。

60歳以降の収入は、月々の収支がトントンで退職金の目減りが抑えられればOK。退職金などを取り崩さないといけない場合は、仕事を辞めて年金生活に入るまでに、どれくらいの金額を取り崩すのかも確認しておきましょう。逆に収入に余裕がある場合は、余裕があるからとどんどん使うのではなく、さらなる老後のゆとりのために資産の積み増しを目指してください。

いざ年金生活が始まると、50代の頃の収入よりも年金額はずっと少ないはずですから、60歳から生活費を見直していき、徐々にダウンサイジングできていれば、スムーズに年金生活に移行できるはずです。

節目年齢である60歳の時には必ず家計の総点検と資金計画を立てる

本来、老後の資金計画を立てるのは、50代のうちに始めていただくのが理想です。何もしてこなかったという人は少数派だとは思いますが、もし何も計画してこなかったという人は、60歳の退職時点で必ず家計の総点検と資金計画を実施してください。50代で資金計画を立てた人も、改めて節目となる60歳で再点検してください。退職金などを受け取った後なら、より具体的な計画を立てることができますから、修正や調整もしやすくなるはずです。

また、定年制廃止や65歳定年の企業に勤務されている人も「まだ先でいいや」と言わずに、60歳時点で家計の総点検と資金計画を立てておくことをおすすめします。

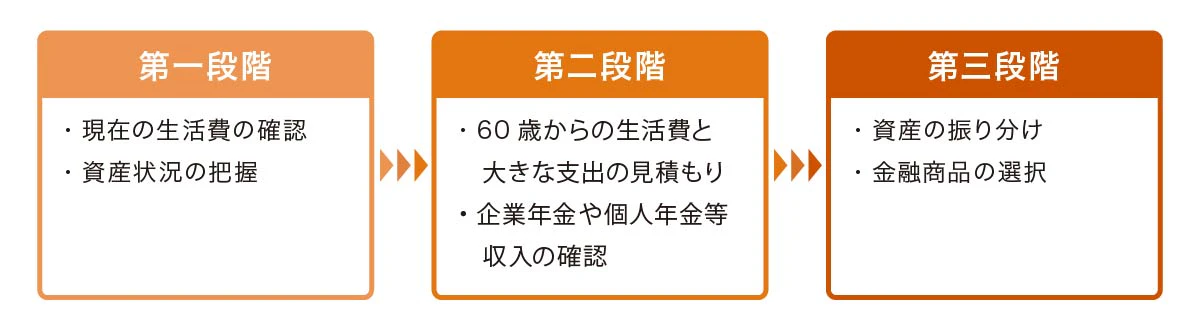

60歳からの資金計画は、三段階で実施

退職金と老後のために貯めた資金をどう運用しながら使っていくかを決めるための資金計画の手順は次のとおりです。

第一段階は現在の生活費と金融資産の確認

まず、現在の生活費の確認と保有している金融資産の確認をおこないます。

家計簿をつけていない家庭にとっては面倒な作業で、この段階でくじけそうになるかもしれませんが、現状を知ってこそ計画は立てられるもの。面倒くさがらず、月々と年間の生活費を確認しましょう。また、保有している金融資産も一覧にしておきます。

第二段階は60歳以降の生活費と大きな支出の予算組み

次に60歳以降の生活費と大きな支出の予算を立てます。第一段階で確認した生活費をもとに、60歳以降の生活費を点検していきます。

併せて入ってくるお金も確認しておきましょう。企業年金や個人年金がある人は、何歳から何歳まで年間いくらの収入があるか、図表で一覧にしておくとわかりやすいです。

第三段階は金融商品の選択

最後は資金の目的に合わせた金融商品の選択です。月々の生活費の補てん分、趣味やレジャーのための資金、リフォームや車の買い替えなどに使う予定の資金、医療や介護などの万が一に備えておきたい資金、特に使い道が決まっていない余裕資金などに振り分けができます。資金ごとに金融商品を細かく分ける必要はありませんが、何にどれくらいの予算を振り分けたのかはわかるようにしておきましょう。

金融商品の考え方

10年以内に使う予定の資金は預貯金を中心に

振り分けた資金の中でおおむね10年以内に使うことが決まっている資金や生活費の補てん分はリスクを取れない資金なので、預貯金などを中心に運用します。

すぐには使わない資金まで普通預金に入れておくのはもったいないので、1年以上先に使う予定の資金であれば定期預金に入れておきましょう。退職者向けの有利な定期預金などがあれば積極的に利用しましょう。定期預金以外の金融商品なら、使う時期によっては個人向け国債なども選択肢に入ります。

10年以上先の生活費の補てん分や余裕資金は投資型商品を中心に

では、10年以上先の生活費の補てん分や余裕資金はどうするか?こちらは投資型商品を中心に運用していくべきだと考えます。2024年スタートした新しいNISAを使って投資信託で運用することを基本とします。もちろん、これらの資金を全額投資商品で運用せずに、一部は定期預金などに振り分けていただいても構いません。ただし、ある程度の収益性も考えるなら、せっかく非課税で活用できる制度があるのですから、利用しない手はありません。

いまや男性の4人に1人、女性は2人に1人が90歳を迎える時代です。60歳からでも20年以上運用できる時間がありますから、運用期間が短いということはありません。

また、日銀が掲げている安定的な2%の物価上昇の目標が実現すれば、預貯金中心の運用では大切な老後資金の価値が下がってしまいます。

仮に2%ずつ物価が上昇すると、10年後の100万円の価値は約82万円に、20年後には約67万円まで目減りしてしまいます。今60歳の方であれば20年後は80歳。まだまだ生活は続きます。

物価上昇に負けず資産価値を維持するためにも、これからの時代に投資は必要不可欠です。

NISAを活用して投資信託で運用する

新しいNISAは、旧NISAと違って非課税期間の縛りはありません。ですから、非課税期間の終わりを意識しながら運用する必要はなく、基本的にはずっと運用を継続していくと思ってください。10年以上先に使う予定の資金であれば、最低でも10年は売却する必要がないということになりますから、ある程度じっくりと腰を据えた長期運用ができるということです。そして、必要になったときに必要な金額だけを売却して使い、残りはそのまま運用を継続します。つまり、運用しながら徐々に取り崩していく形です。

投資をすると、利益が出ているタイミングで売却しなければいけないとか、常に値動きを気にしておかなければいけないと難しく考える人がいますが、そんなことはありません。むしろ忘れておくくらいが丁度いいのです。

また、10年以上使わないつもりだったけど、想定以上に利益が出ているので、一部を売却して夫婦で海外旅行に行くということがあっても、それはもちろん構いません。ただ、基本はじっくりと運用を継続していくこと。

「利益が出ていたらすぐに売却」を繰り返していると、せっかくの長期投資による複利効果も薄らいでしまいます。本来の目的は、資産寿命を延ばし老後生活後半に資金が尽きてしまわないための運用であることをお忘れなく。

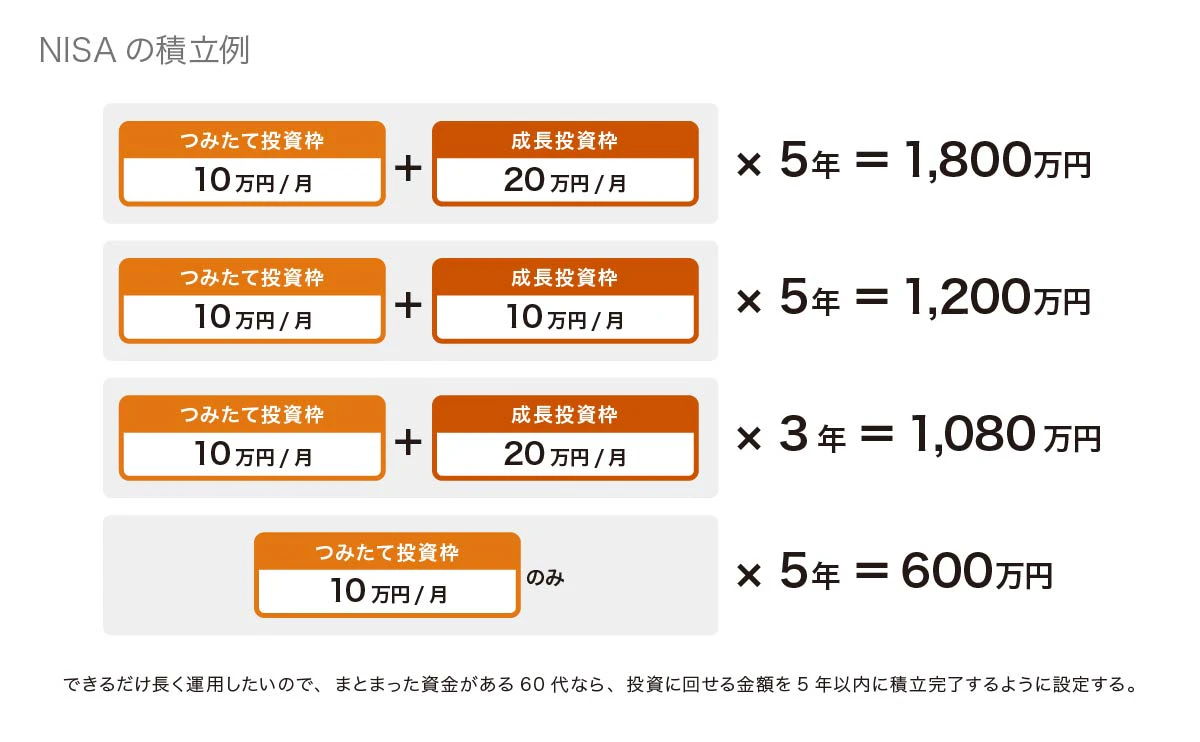

まとまった資金があっても積立で時間の分散を

NISAは年間に投資できる金額が決まっています。つみたて投資枠が120万円、成長投資枠が240万円で、両方を併用すれば年間360万円までの投資が可能です。

退職金でまとまった金額があるので、一度に大きな金額で投資したいという人もいらっしゃるかもしれませんが、それはあまりおすすめできません。一括投資した直後にマーケットが急落する可能性はゼロではありません。一括投資した金額が大きく減ると、資金のダメージだけではなく、精神的なダメージも大きくなってしまいます。

成長投資枠もつみたて投資枠と同じように、積立購入することをおすすめします。両方の投資枠を使って毎月30万円ずつ積立てすれば5年で投資限度額の1,800万円になります。NISAで長期運用する金額を決めて、時間を分散して積立てていきましょう。

株式は余裕資金の範囲内で購入

成長投資枠を使って株式投資をしたいと考えている人もいるかもしれません。株式投資をするなら、余裕資金の範囲内で行うことを心がけてください。

また、株式投資に期待するのは値上がり益か、配当金か、株主優待か、そこを明確にして銘柄を選ぶことも重要です。それによって選ぶ銘柄も違いますので、やはり株式投資をするならある程度は自身で勉強していただく必要があります。

投資戦略を考えて、決めて、実行するのは自分自身である

投資信託を初めて選ぶときには難しく感じるかもしれません。最初は金融機関の窓口や専門家に相談したり、アドバイスを受けたりしてもいいでしょう。ただし「自分にはわからないから」と考えることを放棄して、勧められるままに商品を選ぶことだけはやめましょう。アドバイスを受けたら、自宅に帰ってから自分で調べて、しっかり考えて決める。不安なら最初は少額から始めてみても大丈夫です。始めることで少しずつ理解できるようになります。

まとめ

大切な退職金と老後のために頑張って貯めた資金を上手に使いながら、充実した老後生活をおくりたいと誰しも考えるはずです。60歳以降の人生もまだまだ長く続きます。途中で老後資金が尽きてしまわないように、まずは資金計画を立てること。そしてNISAを利用して資産寿命を延ばすための運用を実践してください。

>>セカンドライフも西日本シティ銀行がサポートします。各種セミナーもご案内

■あわせて読みたい記事

・NISAとiDeCoの賢い活用法|上手に使い分けるためにもライフプランを作成しましょう!

・解決!ほけん人|NCBほけんプラザの専門スタッフがライフプランの相談に無料で対応します

*投資信託のご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

大学卒業後、損害保険会社勤務を経て1998年からFPとして活動を開始。現在はセミナー講師を中心として活動。企業の従業員、自治体職員、一般生活者向けに、ライフプラン・リタイアメントプランをはじめ住宅ローン、資産運用、生命保険、相続などのセミナーを行っている。 久留米大学、西日本短期大学非常勤講師。