元気が出るお金の話| 老後に備える資産運用は、今から始めるべき?

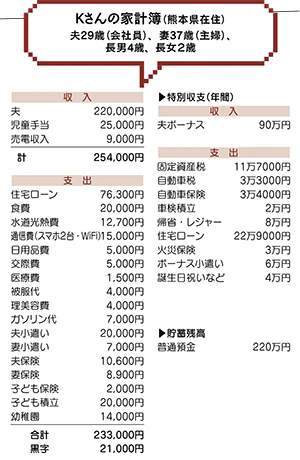

相談者:Kさん(熊本県在住)

夫29歳(会社員)、妻37歳(主婦)、長男4歳、長女2歳

Q. 老後に備える資産運用は、今から始めるべき?

結婚5年目です。2人の子どもに恵まれ、1年前にマイホームも購入しました。

相談したいのは、自分たちの老後の生活についてです。

最近、職場の先輩から「思ったより退職金が少ない」という噂や、国民が受け取れる年金額が減っているというニュースを耳にすることが増え、老後の生活資金が心配になってきました。

そこで、今の段階で黒字になっている部分で、iDeCoやつみたてNISAを始めようか迷っています。ですが、今から子育てでお金がかかる時期…。子どもが自立したら少しは余裕が出ると思うので、それから備えても遅くないでしょうか?

できれば、子ども2人とも、奨学金無しで大学まで行かせてあげたいとは思っています。今は1人1万円ずつ、貯蓄型の生命保険を学資保険替わりに積み立てています。

来年からは長女も幼稚園に通う予定なので、教育費がさらに1万円ほど増えそう。住宅ローンの金利上昇の問題も気になります。専門家の目線でアドバイスがあれば、何でも良いので教えていただきたいです。よろしくお願いいたします。

A. 予定通りに貯蓄を増やしたいなら増収を考えて

子どもが未就学児のうちに貯蓄ペースを上げていくことが大事

お子さんの進学のために、今から積み立てていらっしゃるのは、素晴らしいですね。

子育てで、お金がかかり始めるのは、中学くらいからです。習い事などの費用をかけなければ、未就学児の時期が一番お金が貯まります。もう少し貯蓄のペースを上げていきましょう。

奨学金無しで、子どもを大学まで進学させたいとなると、一人当たり、最低でも4年間で500万円はかかるとみて準備しておいた方がよいでしょう。

長男のために14年間で500万円を貯めるには、約3万円。長女のために16年間で同額を貯めるには、約2万6000円。合計約5万6000円を毎月貯める必要があります。月2万円は、すでに積み立てていますので、あと3万6000円分、貯金を殖やしていかなければなりません。

未就学児の今であれば、子どもに塾代やお稽古事がかかりませんので、家計を見直して、貯蓄ペースを上げていくことが大事です。小学生以降高校生まで、身長が伸びるので被服費がかかります。靴もどんどん買い替えることになります。さらにご飯の量も増えますから、食費も今の倍以上になるでしょう。子どもの成長はうれしい反面、そうした子どもに掛かる費用が増えていくと、家計の見直し等のやりくりが追い付いていかず、貯蓄の計画も崩れてしまうご家庭も多いです。

予定通りに貯蓄を殖やすのであれば、家計を見直すだけではなく、妻が働きに出るなど家庭全体の収入を殖やすことを考えましょう。それなくして、老後の貯蓄計画は難しいと思います。

回答者 安田まゆみさん

東京・銀座の「元気が出るお金の相談所」所長。FP歴26年目(CFP認定者)。

これまでの相談件数7000件以上、講演回数1000件を超える

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計もマネーセラピスト・安田まゆみさんに相談してみませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2,000円分を進呈。

転載元:

「リビング熊本・かごしま」2023年10月28日号掲載

■あわせて読みたい記事

・【30代女性向け】転職面接時の服装は?選び方のポイントや注意点をチェック!

・おすすめの事務資格7選|事務職や経理職で取得すると有利な資格を徹底解説

*保険商品に関するご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

*投資信託のご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

安田 まゆみ

1996年からFPとして活躍。東京・銀座で「元気が出るお金の相談所」所長として相談業務をこなしつつ、メディアやYouTube、メルマガ等で「元気に笑顔で暮らすためのお金の付き合い方」の情報を発信。従来の家計相談に加え、お金についての一般的な質問へのアドバイスも人気。