教えて!かけいぼ相談室| 今年から再び学生に。効率のいい預金の活用法は?

相談者:Sさん(熊本県在住)

本人24歳(専門学校生)

Q. 今年から再び学生に。効率のいい預金の活用法は?

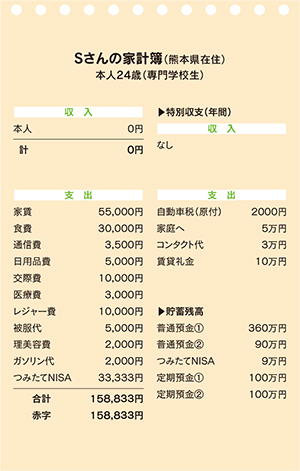

今までは母親と2人暮らし。元々、趣味といえば旅行くらいでしたが、コロナの影響で想像よりも貯蓄を増やすことができました。 そこで、今年1年仕事を辞め、医療系の資格取得のために専門学校へ通うことに。学費の足しにするため、より効率的に、無駄なく貯蓄しようと、つみたてNISAをはじめ、預金口座も金利のいいものへ変更しています。

学校は家から遠いため一人暮らしになり、学費(170万円程度)も自分の貯金から捻出する予定。

収入は無くなりますが、失業手当(6月下旬から給付予定)と、失業手当受給終了後は専門実践教育訓練給付金を申請できることと、貯蓄にも余裕がありそうなので、普通預金の一部を金利の良い1年定期(信用組合)に預け替えようかと悩んでいます。

また、つみたてNISAは4つに投資していますが、もう少し投資先を絞った方がいいですか?

学生になるので、国民年金の支払免除手続きをした方がいいか、それとも貯金から払い続けた方がいいかも悩んでいます。医療保険に何も加入していないのも不安の一つです。

A. 定期増額は○、預金保険制度で保護される商品へ

投資先を絞るのは賛成。国民年金の支払いや医療保険加入も検討を

転職に有利な資格取得目指して、1年間勉強に専念するのですね。賃貸住宅の礼金と任意継続の健康保険料の一括払い分を勘案すると、退職前の貯蓄残高は700万円超だったのでは?

学費と今後10カ月の支出(つみたてNISAを除く)を自前で賄うと、約304万円の貯蓄取り崩しが発生します。それでも卒業時には355万円程度の残高(運用損益除く)が維持できますが、Sさんは専門実践教育訓練の指定講座を受講しているようです。勉強しながら雇用保険の失業給付を6カ月にわたって受給できるほか、専門実践教育訓練給付金(最大で年40万円)も受け取れます。再就職時には収入増も見込めるので、効率よく貯蓄したい気持ちは当然です。

年利0.2%の普通預金、同0.5%の定期預金を活用しているようですが、増額も〇。預金保険制度の対象金融機関なら、金融機関が万一破綻しても1金融機関あたり元本1000万円までとその利息が保護されるので安心です。ただし外貨預金や元本補てん契約のない金銭信託など、保護対象外の商品もあるので、利用時にチェックを。

つみたてNISAで選べる投資信託やETFは、基本的に1銘柄でも分散投資できます。勉強を兼ねて複数銘柄に投資する場合は、全体の資産配分を把握する必要があります。管理しやすさから投資先を絞るのに賛成です。

国民年金の学生納付特例は、支払い免除でなく支払いが猶予されるだけ。払える経済力があるなら払うべきです。医療保険の加入もおすすめします。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2022年6月11日号掲載

・あわせて読みたい記事

■需要高まる「民間救急タクシー」民間ならではのサポート体制とココロの通うサービスとは?

■【おしえて!ヒロセくん】お金の増やし方編 -投資の種類がわかりません -

高橋伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。