教えて!かけいぼ相談室| パート収入で老後に備えるには、どう運用すべき?

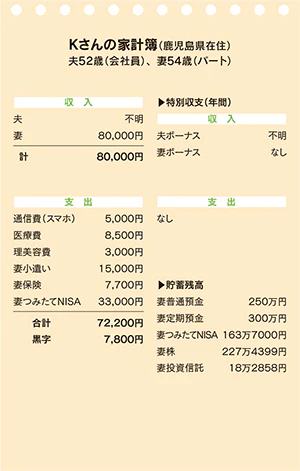

相談者:Kさん(鹿児島県在住)

夫52歳(会社員)、妻54歳(パート)

Q. パート収入で老後に備えるには、どう運用すべき?

20代で結婚してから今まで、夫の収入を知りません。毎月生活費として10万円受け取り、それで食費や光熱費を賄ってきました。結婚当初からそのやり方だったので、あまり給料を知られたくないのかと思い、詳しく聞きづらいままこの歳まで来てしまいました。夫も貯蓄や運用をしているとは思うのですが、万が一に備えて自分でもできる範囲で老後資金を貯めたいと考えています。

つみたてNISAは、今年まで満額積み立て予定。そのまま寝かせておくか、解約して新NISAの資金にするかを考えています。今後変動するとは思いますが、21%ほどプラスになっています。新NISAは積み立てられる金額が増えるそうなので、定期預金の一部を解約して、数年間は月5万円ずつくらい積み立てるべきかも悩んでいます。

去年、パート先が社会保険加入となり、手取りが1万5000円ほど減りました。それでも、このやり方で大丈夫でしょうか? 私のこれまでの社会保険加入期間が5年ほどしかなく、年金額が少ないと思うので老後資金が足りるか心配です。運用の方向性についてアドバイスをお願いします。

A. 夫婦の財務情報を共有するのは「今でしょ!」

一緒に介護施設に入るなら勤労収入があるうちに2人で調べて計画を

結婚以来、ずっと同じ方法で家計管理してきたのですね。

送っていただいたデータは妻の個人収支のみの個計簿です。夫から受け取っている月10万円の支出記録が本来の家計簿で、そのほかに夫管理の個計簿がある形です。

家庭の財布は必ずしも1つでなくてよいですが、夫婦が互いの収入も貯蓄も知らない状態では、老後を安泰に迎えることは難しいと思います。

夫は住宅ローンを組んでいて、資産運用の本も読んでいるらしいので、お金に無関心というわけではなさそう。あなたも夫の金銭感覚に不満はなく、不測の事態に備えてパート収入を上手に蓄えたくて悩んでいると受け止めました。

相談のきっかけは、2人ともケガをして医療費が膨らんだのと、あなたの手取り収入が減ったためだとか。老後は一緒に介護施設に入ろうと2人で決めているので、現在の状況で費用が賄えるか心配で、資産運用が気になっているようです。

そうであれば、夫婦で家庭の財務情報を共有し、一緒に将来に備えるのは「今でしょ!」と申し上げたい。自分の年金が少ないから資産運用に力を入れたいようですが、もっと本質的な課題に取り組まないと、満足できる状態にはならないでしょうね。

今の家を売って介護付きのホームに入るのは30年先かもしれませんが、将来の選択肢を2人で調べ、勤労収入があるうちに計画を立てるべき。それなくして、1000万円近い個人資産の運用の方向性を決めることはできませんよ。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2023年5月27日号掲載

■あわせて読みたい記事

・【50代以上必見】つみたてNISA(積立NISA)は50代からでも大丈夫!老後の資産を作るために今からできることは?

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。