教えて!かけいぼ相談室|2年後に転職、収入ダウンしても大丈夫?

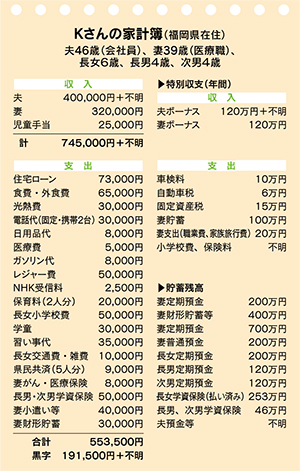

相談者:Kさん(福岡県在住)

夫46歳(会社員)、妻39歳(医療職)、長女6歳、長男4歳、次男4歳

Q. 2年後に転職、収入ダウンしても大丈夫?

夫婦別々の財布にしており、夫の具体的な収入や貯蓄額は不明。私の収入は学資保険と財形貯蓄、長女の小学校費を支払った残りを貯蓄や小遣いにしています。

夫の強い願望により、長女が4月から私立小学校に入学いたしました。そのため、教育費が月10万円を超えてしまっており、子どもが3人いるため、私はこの先が不安でたまりません。

私は財形のほかに、以前は月20万円を貯蓄、今は15万円貯蓄を目指しています。 4月に約500万円で新車を一括購入したため、近々大きな支払いはないと思います。また、あと3年ほどで住宅減税が対象外となるため、夫は少しずつ住宅ローンを繰り上げ返済したいと考えているようですが、教育費が心配。なぜなら私はこれまでフルタイム勤務なのですが、夜勤もしている上、残業で終電で帰ることも多々あり、体力的に限界を感じているからです。

長男、次男が小学生になる2年後をめどに、夜勤のない職場へ転職をしたいと考えていますが可能でしょうか? 転職をすると今の年収より大幅に下がってしまうため、悩んでいます。長男、次男は公立小学校の予定です。

A. 家事・育児を分担しても大変なら健康優先で転職を

住宅ローンの繰り上げ返済は3年後以降の金融情勢をみて判断を

共働きで家事や育児も上手に分担しているようです。手が回らないときは双方の両親が手伝ってくれるとか。それでも大変なら、健康優先で転職すべきでしょう。

あなたの毎月の家計費負担は、学資保険5万円と長女の小学校費5万円。自分の給与の残りの使途は貯蓄18万円、小遣いその他4万円。家庭の将来のために、ボーナスから年100万円も貯蓄しておられます。

お互いに管理されたくない、で財布は別々とはいえ、夫はしっかり家計簿をつけていて、堅実のようです(掲載家計簿は、夫に聞いた数字を分かる範囲で記載)。

秘密主義ではなく、「昨年はボーナスから100万円貯めた」と話してくれ、妻が受取人の生命保険の内容も知らせているし、すてきなパートナーですね。

今後2年、今の貯蓄が維持できれば、あなたの管理下にある貯蓄(妻&子の預金、保険)は約2500万円になるはず。転職すれば退職金も出るでしょう。

転職により大幅に減収、とのことですが、いくら減りますか? 貯蓄に回っている年額(学資保険含め376万円)が半分になったとしても、夫の貯蓄もあるし、かなり豊かな家計です。

2年後に転職したら、その先3年間の家計の分担を決めましょう。その先については、5年後に考えればOK。管理職定年などで夫の収入が伸び悩んだとしても、お子さんに手がかからなくなり、あなたが稼ぎ手として再び活躍できるかも。

35年固定金利1.2%の住宅ローンを繰り上げ返済するかは、3年後以降の金融情勢をみて判断しましょう。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2022年8月6日号掲載

■あわせて読みたい記事

・子どもにかかるお金はいくら?年齢別の費用額や知って得する子育てに使える助成金とは

・【子ども向け】金融の基本知識が勉強できる、おすすめの教育本7冊を厳選して紹介!

高橋伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。