教えて!かけいぼ相談室|本格的に共働きを始めるタイミングと貯め時は?

相談者:Mさん(福岡県在住)

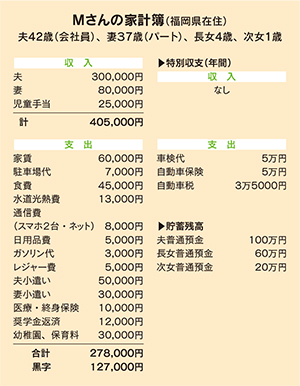

夫42歳(会社員)、妻37歳(パート)、長女4歳、次女1歳

Q. 本格的に共働きを始めるタイミングと貯め時は?

夫は会社員、妻(私)は扶養内パート専門職。夫は早朝勤務なので、育児は妻がほとんど担っています。夫は昇給の予定はない職種ですが、妻は妊娠中に大学院を修了、医療職です。

まだ子どもが4歳・1歳と小さく、今後どのタイミングで共働きをはかろうか悩んでいます。

夫婦とも戸建てや車に興味はなく、生活水準は現状維持が目標で、余裕があれば投資を考えています。

双方の実父は逝去、実母は共にまだ70歳代で仕事をしています。

共働きの目的は、老後資金(1500万円程度)、子の教育資金(子ども名義で貯めている児童手当と別に18歳までに300万円ずつ)、双方の実母の介護問題が出てきたときに備えて援助資金(施設に入るときの一時金程度)を貯めるため。早めに妻が就職した方がいいとは思いますが、まだ子どもは手がかかるし育児のサポートも見込めないので、共稼ぎに踏み出すタイミング、貯め時に迷っています。

子どもが小学生になったら、夫がキャリアダウンして育児参加を増やす選択肢も考えています。よきアドバイスをお願いします。

A. 2、3年先の開始でも教育資金の目標達成は可能

あなたが大黒柱となるなら、一日も早く就職活動と夫の家事参画を

自力で貯めたお金と奨学金で大学院に進学し、その間に、お子さんたちを妊娠・出産とは、なんとパワフルな方でしょう!

無事に卒業してパートで働き始めたばかりだそうですが、大学院時代からずっと家事育児はワンオペだとか。それで、正規雇用で働くことを先送りして時間的なゆとりを持ちたい気持ちと、早く経済基盤を堅固なものにしたい気持ちの間で、心が揺れているようです。

家計を拝見すると、現在の収入でも月に13万円近い黒字が出ています。その一部を特別支出に回しても、年に138万円以上を貯蓄に回す余裕があります。教育費が本格的にかかり出すまで10年以上あるので、共働きスタートを2、3年先にしても、目標の教育資金づくりは十分にできます。

実家のお母さんはどちらも生きがいで仕事をし、遺族年金や蓄えで自立した生活が送れている様子。要介護状態になったときの備えも、あなたが心配するほどのことはないかもしれませんが、念のために準備しておきたいのでしょうね。

その場合は、公的年金や退職金も計算に入れて、 自分たちの老後に向けた生活設計をしっかり立てて、貯め時を見極めるべきです。子どもたちが成長して、家が手狭になったときの対策も考えておきましょう。

あなたが家の大黒柱になり、夫が支える側に回る選択肢もお考えとか…。そうであれば一日も早く就職活動を始めましょう。夫は早朝勤務で帰宅は早いようですから、保育園のお迎え担当のほか、家事への参画も今からすすめてください。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2021年12月11日号掲載

あわせて読みたい記事

■ジュニアNISAはいつまで?知っておくべき廃止後の対応についてわかりやすく解説!

■子育て×リモートワークが上手くいくコツ。「ルールづくり」で暮らしが快適に

高橋 伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。