教えて!かけいぼ相談室|子どもの「今」の出費が多め。将来大丈夫?

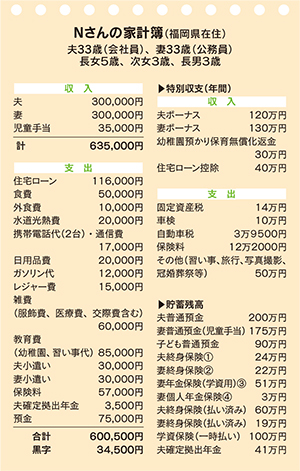

相談者:Nさん(福岡県在住)

夫33歳(会社員)、妻33歳(公務員)、長女5歳、次女3歳、長男3歳

Q. 子どもの「今」の出費が多め。将来大丈夫?

約5年間の育休のうち3年間は私の収入は0で、貯金を切り崩しながらの生活でした。また、昨年4月に住宅を購入したため、諸費用等支出がかさみ、恥ずかしながらこれだけの貯蓄しかありません。

仕事復帰し、幼稚園も3歳から無償化になったため、今後貯蓄を増やしていければと思っています。3人大学まで行ける貯蓄をしたいのですが、教育資金として現在月2万円ほどの運用型の積み立て保険+7万5000円ほどの貯金をしているだけです。しかし将来の可能性を少しでも広げたいため、3人それぞれ習い事や在宅学習教材をさせているので出費は多め。形としては残りませんが、将来のための投資と考えています。

老後の資金としても、月2万円ほどの運用型の積立保険に先日、入りました。

また、服飾費や雑費、写真アルバム代などの出費も見直すべきだとは思っているのですが、子どもたちとの「今」を楽しみたいとの思いからついつい出費がかさんでしまっています。このままの家計管理で将来大丈夫なのか心配です。特に下の子は双子で全て同時にかかってくるので…。アドバイスをお願いいたします。

A. この先20年はローンの早期返済と教育資金づくりを

保険は最低年1回見直し、お金をかけずに楽しみながら節約にも挑戦

一時的な収入減はあったものの、3人のお子さんたちを生み育てながら、共働きが継続できてよかったですね。夫婦のパートナーシップの良さを感じます。

800万円近い金融資産をお持ちですが、4750万円の住宅ローンを無事に返しつつ、お子さんの教育資金増に向けて、貯蓄をいかに増やすかが課題です。

フルタイムの共働きなので、公的年金や退職金で老後の生活費はまかなえるはず。ゆとりの老後資金は、子育て後に貯めることにして、この先20年はローンの早期返済と教育資金づくりに注力するといいでしょう。

気になるのは、現在の教育費の使い方。投資と考え、可能性を広げるためにお金を使っておいでですが、お子さんの個性、適性を早く見極めて、時間とお金を有効に使ってくださいね。

保険に頼りすぎている点も見直すべきです。外貨建てや投資型の保険が多いので、仕組みや受け取り方、解約条件などをしっかり確認し、上手に使いこなしましょう。最低でも年に1度は時価評価して、換金のタイミングを検討することが大切です。

住宅ローンは返済期間が40年と長いので、住宅ローン控除がなくなる時点で、一部繰り上げ返済したほうがいいかもしれません。ローン控除による税金の還付金を積み立てておくことをおすすめします。

なお、スタジオでの写真撮影もすてきですが、節約が必要と感じるなら、親の目線で成長の様子をスマホ撮影してフォトアルバムを作るのも楽しいのでは? お庭やご近所ピクニックでレジャー費や外食代の節約にも挑戦を。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2021年8月28日号掲載

高橋 伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。