教えて!かけいぼ相談室| 保険は問題ない? 老後資金を貯めるには?

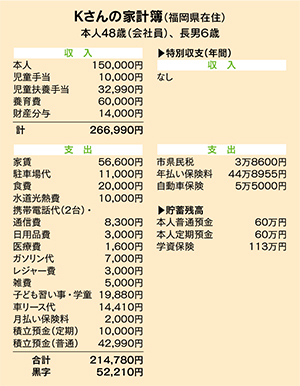

相談者:Kさん(福岡県在住)

本人48歳(会社員)、長男6歳

Q. 保険は問題ない? 老後資金を貯めるには?

ひとり親。現在正社員で働いていますが、定年まであと12年、子どもが小学1年生なので、これから先の備え、また私自身の老後について不安です。

今、気になっているのは保険のことです。

年払い保険料の内訳は学資保険(約20万円)、終身保険(約22万円)、掛け捨て医療保険(約3万円)です。

学資保険は児童手当と児童扶養手当を全て貯蓄し、そこから支払っています。

終身保険は老後の資金として加入。60歳まで支払い、死亡時6万ドル、61歳以降に解約すると3万ドルになります。終身保険の解約は考えていませんが、医療保険料をもう少し抑えたいです。これ以上の削減は難しいでしょうか。

また、車はリース契約なので何かあった時のために手厚い保険にしていますが、もう少し削減できたらと思います。その他、支出で削減できるものがありますか。

貯蓄も増やしたいのでつみたてNISAも検討しましたが、その仕組みも、そもそも投資というものがよく分からず、普通預金と定期預金しかしていません。他に確実に貯めていける方法があればお聞きしたいです。

A. 医療保障削減余地あり、終身保険は見直しを視野に

特約カットは保険会社に優先順位の相談を。投資は理解、納得が前提

任意加入の保険料が年間53万円近いので、減らせないか、というご相談ですね。

まず学資保険ですが、中学・高校入学前と満期時(17歳)に進学資金を受け取る契約です。あなたが万一の場合は、その後の保険料の払い込みが免除され、同額の学資が受け取れます。

医療保障なしで貯蓄性を高めていますが、ひとり親家庭には自治体から医療費補助があるので、この選択は〇。お住まいの地域では、小学校入学から18歳になった年度末まで、母子ともに通院給付、入院給付があるほか、医療機関から処方される薬剤は無料です。

したがって、お子さんの医療保障(月払い)は解約しては? あなたの医療保険も、削減余地がありそうです。加入中の保険は、基本保障部分の保険料は加入時の金額が継続しますが、10年更新型の特約は将来的に保険料が変わるので、必要性が高い保障に絞りましょう。

見直し効果が大きいのは、終身保険です。「解約予定なし」とのことですが、死亡保障の保険なので、老後資金に使うには解約か保障内容の変更が必要です。外貨建てのため、円換算保険料は為替相場により変動します。死亡時、解約時の受け取りも外貨のため、換金するタイミングが重要です。

車の保険ですが、カーリースは返却や現状回復が義務付けられているので、車両保険に入っているのでしょう。特約のカットについては、保険会社に優先順位を相談してください。

なお、投資は理解・納得の上ですべきもの。元本の確実性重視なら、現在の貯蓄方法で問題ありません。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:「リビング北九州・熊本・かごしま」2021年8月21日号掲載

*保険商品に関するご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

高橋 伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。