教えて!かけいぼ相談室|大きな支出予定はないけど、節約できるところは?

相談者:Aさん(福岡県在住)

夫80歳、妻76歳

Q. 大きな支出予定はないけど、節約できるところは?

年金生活の老夫婦です。現在、2人ともに病院にはかかっていますが、日常生活はできております。

今は食事が楽しみで、よく食べ、近所を散歩しています。

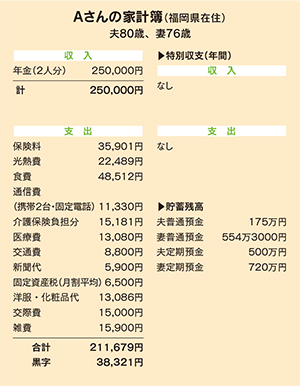

月の黒字は預金に貯蓄し、貯蓄は何かがあった時に出金しやすいように普通預金を多めにしています。定期預金の満期は夫・妻とも3年後です。現在、大きな支払い分は考えておりません。

月支出の保険料は介護保険と後期高齢者医療保険を合算した額です。また、夫は死亡時1000万円の終身保険、妻は500万円の個人年金保険(満期は4~5年後)を払い済みです。

火災保険は10年分前払い済みで、直近に家の修理等の予定はありません。当分は、この状態が続けられることを願っています。

もし病気で入院したりすることになっても、年金と手元の定期預金や普通預金を使用してやっていけると思っていますが、人生100年時代といわれている今、長生きのリスクがあり資金面に不安。日々の生活で節約できるところは頑張ってやってみたいと思いますので、アドバイスをよろしくお願いいたします。

A. あえて節約するより、お金を有効に使って幸せに

リスクはあなたが健康を害した場合。家計・財産管理以外にも備えを

とてもすっきり整理された家計簿で、安定した暮らしぶりが目に浮かびます。植木の剪(せん)定に年15万円払っているそうなので、お庭もきれいでしょう。その費用を差し引くと、年間の黒字額は30万円。家具什器(じゅうき)の修理や買い替えなど急な出費にも対応できますね。

夫は要介護2で週3回、デイサービスを利用中とか。公的保険料と自己負担分、それに通院のタクシー代を加えると、2人の医療・介護関係費は、月額7万3000円ほどです。

そのほかに食費や住居関係費、通信費、新聞代など生活費に9万5000円近く使っています。その半分以上が食費ですが、食生活にはこだわりがあるようです。節約するとすれば、その他の枠(合計4万4000円)の洋服・化粧品代、交際費、雑費などでしょう。

でもAさんの場合、よほどのことがなければ取り崩す必要のない貯蓄が2000万円近くあります。夫の死亡保障や妻の個人年金もあるほか、いざとなれば自宅も売却できます。お子さんに特に財産を残す必要もないそうなので、あえて節約しなくてもよいのでは?

あなたの預金が多いのは、長く働いたからだそうですね。夫の介助もなさってますし、これからは節約に挑戦するより、お金を有効に使って幸せな生き方を追求すべきと思いますよ。

リスクに備えるためにしておきたいのは、あなたが健康を害すようなことがあった場合の段取りです。家計・財産管理だけでなく、かかりつけ医やケアマネージャーの連絡先も、お子さんに伝えておきましょう。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2021年7月24日号掲載

高橋 伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。