教えて!かけいぼ相談室|老後資金を貯めながら、教育費を捻出するには?

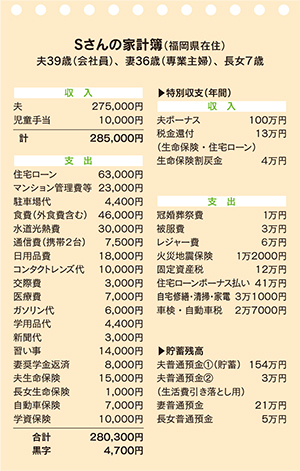

相談者:Sさん(福岡県在住)

夫39歳(会社員)、妻36歳(専業主婦)、長女7歳

Q. 老後資金を貯めながら、教育費を捻出するには?

いつも楽しく拝見しています。家族3人暮らしです。子どもの教育費用をどうにかやりくりし、子どもの自立後は、夫婦円満のセカンドライフを長く楽しみたいというのが目標です。

しかし、年間収支からも分かるように、支出が多く、貯金という貯金ができていません。

家族計画としては、子どもの高校卒業までは教育資金を月の収入により捻出し、大学費用は学資保険(満期170万円)と高校卒業までの貯蓄(目標200万円)で賄おうと考えています。

しかし、政府の「老後2000万円が最低必要」といった試算意見もあり、これでは教育費用の見立てが甘く、老後貧乏になってしまうのではないかと不安になっています。

妻は、新型コロナウイルス感染症の終息後は、月3~4万円のパートを考えています。

私たちの老後において経済的にも余裕ある暮らしを実現するには、どのような資金繰りと貯蓄計画でいけばよいのか、アドバイスいただけたらと思います。

やはり、無理してでもNISAやiDeCoを始めた方がよいのでしょうか?

A. 大学資金は特別収支黒字から年20万円の定期預金で

残りの黒字分はセカンドライフに向けて貯め、年1回資金チェックを

住宅は取得済みですから、ローンを着実に返しながら、教育資金と老後資金準備にとりかかりましょう。

教育資金のうち高校卒業までの分は、毎月の収入で賄う考えですね。国や自治体の「高等学校等就学支援金制度」など、公的支援は年々充実の方向にあります。習い事や塾費用などを上手にコントロールすれば、計画どおりで大丈夫でしょう。

大学資金のうち学資保険で準備する分は、契約者の夫が万一の場合は、以後の保険料の払い込み免除の特典が付いています。月1万円の保険料をコツコツ払えばOKです。

貯金が苦手、ということ なので、目標額200万円 の計画的な貯め方を決めて、 実行に移すことが大切です。 仕事柄、ボーナスは比較的安定しているそうなので、 特別収支の黒字分から貯めるのがいいと思います。

家計簿上、特別収支は年 間47万円の黒字が見込めます。今後10年で200万円 貯めるべく、年20万円を大 学資金として定期預金で積み立ててはいかがでしょうか。

残りはセカンドライフに 向けて貯めていくことをおすすめします。毎月の黒字 分と合わせれば、年30万円 以上貯められる計算です。

そうした積み立てに妻の パート収入や退職金を加え、 セカンドライフ資金がいくら用意できるか、年に1回、進捗(しんちょく)状況をチェックして、対策を講じましょう。

なお、NISAやiDeCoなどの投資は、無理してやるものではありません。自分なりの投資戦略と心の余裕が備わったところでスタートしましょう。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2021年3月27日号掲載

高橋 伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。