教えて!かけいぼ相談室|独身者が、老後や万が一に備える貯蓄や保険は?

相談者

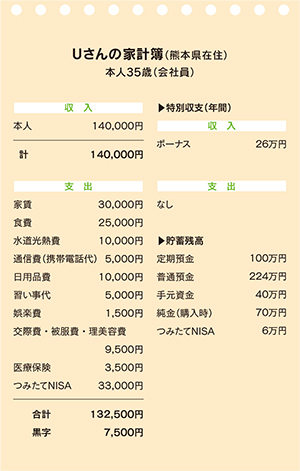

Uさん(熊本県在住)

本人35歳(会社員)

Q.質問

独身者が、老後や万が一に備える貯蓄や保険は?

独身女性です。結婚願望はあるものの、このままシングルで将来を過ごすことも想定して、老後資金を貯めたいと思っています。

月々3500円払っている医療保険は、三大疾病や女性疾病などに備えた終身医療保険ですが、もっと掛け金の低い医療保険に替えたほうがいいのか悩んでいるところです。

現在、つみたてNISAをしていますが、iDeCoとの併用も検討中。

しかし、新型コロナウイルスの影響で、今勤めている会社は業績が低迷しており、月給も手取り16万円あったものが14万円に減ったり、ボーナスも今後どうなるか分からず、退職金も出ないので、すぐにお金を引き出すことができないiDeCoには消極的です。手数料などが気になるところではありますが、外貨預金にも興味はあります。

貯蓄については、先生がよくアドバイスされているように、分散を心がけてお金を貯めています。

一人暮らしで心配なのが、病気やケガをしたとき。

今後、万が一、収入が絶たれたときのためにしっかり備えておきたいです。

家計の改善点も含め、アドバイスをお願いします。

A. 回答

保険は、貯蓄では賄えないリスクのカバーに重点を

外貨預金はよく研究してから開始するのがお薦め。投資も分散が重要

保険料が安い保険に替えようか、お悩みなのですね。

「保障内容はほぼ同じだけど、対面募集でなくインターネットや郵送加入なので、保険料が安い」というなら、替えるメリットは大きいといえます。

しかし、「保険料は安くなるけど、保障レベルも低下する」という場合は、保障範囲や給付条件、保険料払い込み期間などの違いをよく調べてください。

病気やケガへの備えもいろいろあるので、貯蓄では賄えないリスクのカバーに重点をおくべきです。加入中の医療保険を継続し、優先度の低いオプション(特約)だけ解約することも検討するといいでしょう。

次に、iDeCo(個人型確定拠出年金)利用の件。お気づきのように60歳までは原則として引き出しができません。減収に見舞われている今は、所得控除メリットも小さく、利用を急がないほうがいいと思います。

貯蓄は分散を心掛けているようですが、普通預金の比率が高く、手元資金が多い点が気になります。円貨、純金の次は外貨、と考えて、待機中かもしれませんが…。

外貨預金は為替手数料だけでなく、金利や流動性が金融機関や通貨によってさまざまです。為替相場も含め、よく研究してから始めることをお薦めします。

投資も分散が重要です。始めたばかりのつみたてNISAは、少額からの長期・積立・分散投資を支援するための非課税制度名です。

数多くの対象商品の中から、どんな商品を選び、どう組み合わせるかで、運用成果が異なります。うまく分散できているかチェックを。

相談者募集!

家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2020年11月28日号掲載

高橋 伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。