教えて!かけいぼ相談室|夢のマイホーム購入、保険や年金の見直しは?

相談者

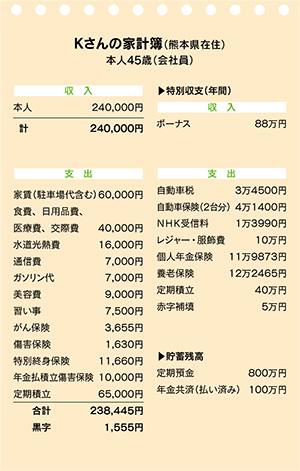

Kさんの家計簿(熊本県在住)本人45歳(会社員)

Q.質問

夢のマイホーム購入、保険や年金の見直しは?

一人暮らしの独身女性です。40歳から貯金ができるようになり、なるべく計画通りに支出できるよう袋に取り分けて管理しているのですが、月々1555円の黒字のはずが、何かしら予算オーバーしてしまい、年に換算すると5万円ほど赤字補填(ほてん)しています。

「食費、日用品費、医療費、交際費」の4万円は、月によっては医療費が多くかかってしまい、そういうときは食費や日用品費を抑えたりして、4項目で合計4万円でやりくりできるように頑張っているところです。

保険や年金にいろいろ加入していますが、このままでいいのか分かりません。年齢や収入に対しての、保険・年金の金額の目安などがあれば教えていただきたいです。

また、積立投資にも興味はありますが、NISAやiDeCoは私にとって有益なものでしょうか?

仕事は、60歳定年までは現在の会社で勤め続ける予定です。できれば、近い将来、中古住宅リフォームも含め、熊本市内で土地と平屋を2000万円ほどで購入したいと思っています。無謀かもしれませんが、そのための貯蓄法など、ご教授お願いします。

A. 回答

60歳以降の収入支出一覧表を作成してから検討を

中古戸建ての場合、取得後の耐用年数や維持管理をよく考えて

家計管理で大切なのは、予算を立てて、それを守ることです。Kさんは毎月現金で使う分を、費目別に封筒に入れ、使い過ぎを防いでいるようです。

「食費、日用品費、医療費、交際費」をひとくくりにしているのは、経験に基づいたやりくり法と思います。そうした努力をしても、年間5万円の赤字が出る原因の1つは、習い事の道具代だとか。それは必要経費として、ボーナスで予算どりしてはいかがですか。

保険や年金などの備えにかなりの予算を割いておられ、収入相応かどうかなど、不安をお感じのようです。でも、あなたが確かめるべきは、掛け金の目安ではなく、いつ、どんな給付があるかです。

お便りによれば、55歳時に養老保険の満期金100万円が受け取れることや、60歳から75歳までの15年間に合計850万円超の年金給付等があることは、把握しておられます。

また、現在、年118万円の定期積立をなさっています。これを定年まで続けると、手持ちの貯蓄は2600万円以上になるはずです。

それらに退職金や公的年金の見込み額を加えて、60歳以降の収入支出一覧表を書いてみましょう。それに基づいて、いつどんな住宅を取得するのがよいかを、冷静に検討してください。

中古の一戸建て住宅の場合、取得後の耐用年数や維持管理の問題をよく考えて決断することが肝要です。

近い将来の取得であれば、貯蓄法は定期積立の継続が適切。老後の住宅取得なら、今から積立投資を始めるのもいいでしょう。

相談者募集!

家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2020年10月17日号掲載

高橋 伸子

生活経済ジャーナリスト

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。