一般的に、住宅購入の際には住宅ローンを利用する人が多いといえます。住宅ローンでは大きな金額を借入するため、どんな商品を選べばよいのか迷ってしまうこともあるでしょう。この記事では、住宅ローン借入前に知っておきたい基礎知識と、住宅ローンの選び方のポイントをお伝えします。

\ 詳細はこちらから /

西日本シティ銀行の

住宅ローンラインナップ

【住宅購入の基礎知識】住宅ローンを利用する場合でも自己資金は必要?

自己資金(頭金)なしでも全額をローンでまかなえば住宅を購入することが可能です。住宅ローンの金利が低い水準で推移している現状に鑑みると、自己資金は手元に残して運用に回すほうが得策、という考え方もあります。しかし、頭金なしでは審査に通らない場合もありますし、途中で支払いが厳しくなることも考えられます。今回の記事では、頭金を準備して住宅を購入するケースを想定して解説を進めます。

住宅購入時に自己資金が必要とされる理由は?

住宅ローンを利用して住宅を購入する場合でも、ある程度の自己資金(頭金)が必要になります。それは、次のような理由からです。

①住宅ローンだけで全額カバーできないことがある

住宅ローンでは、必ずしも物件購入代金の全額を借りられるわけではありません。金融機関では、申込者の収入に対する返済割合や物件の担保評価額をみて、融資限度額を決定します。担保評価額は一般に物件の70~80%程度になるため、融資額もその範囲内となることが多い傾向にあります。

②手付金はローンを借りる前に払わなければならない

売買契約を締結する際には、手付金を払わなければなりません。手付金の金額は、一般には物件購入代金の5~10%です。手付金は物件購入代金の一部に充てるものですが、ローンが下りる前に払わなければなりません。

カードローンなどで手付金を借りてしまうと、住宅ローンの審査に通らないこともあるため、現金で用意しておく必要があります。

自己資金はどれくらいあればいい?

住宅ローンでは購入代金の全額を賄えない上に、手付金も払わなければならないことがあります。ある程度の頭金が必要ということですが、いくらくらいあればよいのでしょうか?

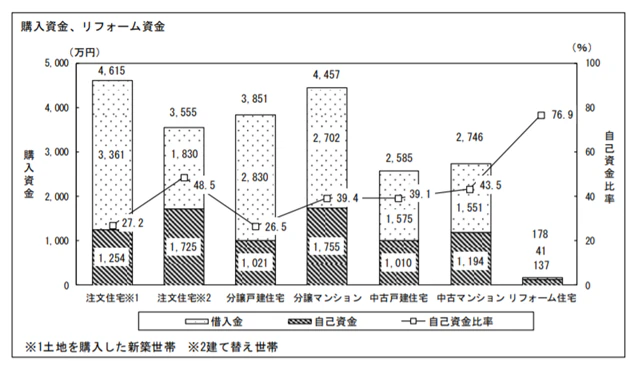

国土交通省の2019年(令和元年)度の「住宅市場動向調査」によると、住宅取得の状況別の自己資金比率は、注文住宅(新築)27.2%、注文住宅(建て替え)48.5%、分譲戸建取得26.5%、分譲マンション取得39.4%、中古戸建取得39.1%、中古マンション取得43.5%となっています。このデータから、頭金として少なくとも2~3割は必要なことがわかります。

*国土交通省「2019年(令和元年)度 住宅市場動向調査報告書」より抜粋

住宅購入時に忘れてはならない「諸費用」とは?

住宅購入時には、物件購入代金以外に諸費用も発生します。諸費用とは、税金(印紙税、登録免許税、不動産取得税)、土地家屋調査士・司法書士報酬、住宅ローンの保証料や融資手数料、団体信用生命保険料、火災保険料などです。諸費用の金額は、多い場合で物件価格の10%程度です。

諸費用の分は原則的に住宅ローンで借りることはできません。諸費用ローンを提供している金融機関もありますが、できるだけ自己資金で払うのがおすすめです。手持ちの現金をすべて頭金に入れるわけにはいかないことも認識しておきましょう。

自分にとって有利な住宅ローンを選ぼう

住宅ローンは自分で選ぶことができます。どの住宅ローンを利用するかで、支払いのしやすさが変わってきます。次項から住宅ローンの選び方のポイントを3つピックアップしますので、参考にしてください。

住宅ローンの選び方のポイント1:返済方法の違いを知る

同じ金額を借りるにしても、返済方法によって毎月の返済額や総返済額が変わります。そのため、返済方法の違いについて正しく知っておきましょう。

返済方法は大きく分けて2種類

住宅ローンの返済方法は、元利均等返済と元金均等返済の大きく2つに分かれます。

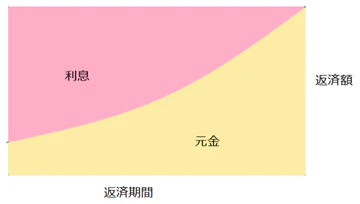

元利均等返済

元金と利息を合わせた毎月の返済額を一定額にした返済方法です。毎月の返済額が決まっているので、返済計画が立てやすくなります。

*筆者作成

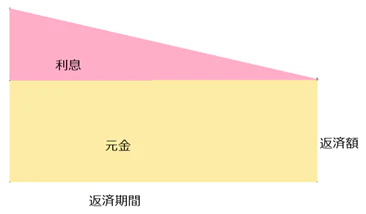

元金均等返済

元金の返済額を毎月一定額にした返済方法です。返済が進むにしたがって毎月の返済額が減ります。

*筆者作成

どちらを選んだらよい?

同一条件の場合、総返済額は元利均等返済よりも元金均等返済の方が少なくて済みます。総返済額に注目すると、元金均等返済の方が得ということになります。

しかし、住宅ローンで実際に負担に感じるのは毎月の支払いです。元金均等返済では当初の返済額が多くなってしまうので、返済がきつく感じることも考えられます。家計管理のしやすさを重視するなら、元利均等返済を選ぶとよいでしょう。

住宅ローンの選び方のポイント2:金利タイプに注目

金利とは借入先の銀行等に支払う手数料です。金利のかかり方にも違いがあります。

金利タイプの種類

住宅ローンの金利タイプは、次の3つに分かれます。

全期間固定金利型

借入時の金利が返済終了まで全期間一定のタイプです。低金利のときに借入したら、将来金利が上がっても低い金利のまま返済ができます。一方、高金利のときに借入すると、高金利の返済がずっと続いてしまう点には注意が必要です。

変動金利型

半年ごとに金利が変化するものです。当初は固定金利よりも低く設定されていますが、将来的に金利が上がれば返済額が上がります。返済額は5年ごとに見直されますが、見直し前の1.25倍が上限です。元利均等払いの場合、金利が大きく上昇すれば、未払利息が発生する可能性もあります。

固定金利期間選択型

変動金利型のうち、当初一定期間は金利が固定されているものです。固定期間終了後に金利が上昇すれば返済額が増えます。

金利タイプの選び方

低金利でこれから金利が上がりそうなら固定金利型、高金利時でこれから金利が下がりそうなら、変動金利型か、固定期間の短い固定金利期間選択型がおすすめです。これから教育費の負担が増えるような場合には、返済額が増えないよう固定金利型を選んでおくとよいでしょう。

\ 詳細はこちらから /

西日本シティ銀行の

住宅ローンラインナップ

住宅ローンの選び方のポイント3:相談しやすい金融機関を見つける

住宅ローンは、借入先の選択肢がたくさんあります。商品の情報を集め、自分に合ったところを見つけましょう。

借入先金融機関の種類

住宅ローンの借入先は、次の3つに分かれます。

住宅金融支援機構(フラット35)

公的金融機関である住宅金融支援機構では、民間金融機関と提携して「フラット35」と呼ばれる住宅ローンを提供しています。フラット35は全期間固定金利、保証人不要などのメリットがあり、上限8000万円まで借りられます。なお、フラット35の対象となる住宅には要件があります。

財形住宅融資

財形貯蓄を1年以上継続して、借入申込日において50万円以上の財形貯蓄がある人が利用できます。財形貯蓄残高の10倍(上限4000万円)以内、新築・購入費用の90%を上限に融資が受けられます。

民間の銀行等

銀行、農協(JA)、生命保険会社、ノンバンクで住宅ローンを提供しています。融資限度額の上限は1億円となっており、公的融資よりも高額のお金を借りることができます。民間融資を利用する場合には、団体信用生命保険への加入が必須になります。

\ 詳細はこちらから /

西日本シティ銀行の

住宅ローンラインナップ

どこから借りたらいい?

不動産会社が提携している住宅ローンを利用すれば、審査のスピードが速くなったり、書類作成を代行してもらえたりすることがあります。ただし、必ずしも自分にとって有利な商品とは限らないので、自分でしっかり情報を集めましょう。

各金融機関で審査の厳しさも違い、大手銀行やネット銀行では審査が厳しくなる傾向にあります。一方、フラット35は総返済負担率などの条件を満たしていれば、比較的審査に通りやすいといえます。

窓口で相談したい場合には近くに店舗がある銀行がおすすめですが、自分で情報を調べて選択できる場合にはネット銀行でもよいでしょう。

\ 詳細はこちらから /

西日本シティ銀行の

住宅ローンラインナップ

まとめ

住宅購入を考えるなら、資金計画を立てておくことが大切です。予算を考え、自己資金をできるだけ多く用意しておきましょう。住宅ローンを選ぶときには、返済方法、金利タイプ、借入先の違いを知っておくと、自分にとって有利な商品を見つけやすくなります。今回紹介したポイントを参考に、自分に合った住宅ローンや借入先を検討してみてください。

手厚いサポートが魅力の「11疾病団信」に加入できる西日本シティ銀行の住宅ローンとは?

\ 詳細はこちらから /

西日本シティ銀行の11疾病団信

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。