医療保険が必要なのはどんな人?医療保険の特徴&加入の必要性をおさらいしよう

医療保険に加入すれば、病気やケガでの入院時にお金を受け取ることができます。ただし、医療保険に加入すると保険料の支払いも発生します。「医療保険は必要ない」という意見もあるため、加入を迷ってしまう人も多いでしょう。本記事では、医療保険の特徴について説明した上で、医療保険が必要かどうかを考えてみます。

>> 医療保険とはどんな制度?仕組み・加入対象etc.知っておきたい基礎知識まとめ

>>福岡の無料保険相談なら「NCBほけんプラザ」がおすすめ!土日も営業

>> 保険加入は無駄遣い?保険の要否を判断するためのおすすめ記事まとめ|医療保険・がん保険・就業不能保険

医療保険の特徴や死亡保険との違い

もしものときに備える保険には、医療保険のほかに死亡保険もあります。医療保険と死亡保険の違いや、医療保険で受けられる保障の内容を知っておきましょう。

死亡保険は死亡保障、医療保険は医療保障

死亡保険は、対象となる人(被保険者)が亡くなったときに保険金が支払われる保険です。一方、医療保険は、入院日数に応じて支払う他に入院や手術といった医療処置を受けた際に保険金を受け取れるタイプのものあります。死亡保険は人によって加入の必要性に違いがあるでしょう。家族構成やライフプランニングをもとに必要性を判断する必要があります。

医療保険は入院や手術の際に給付金が受け取れる

医療保険に加入すれば、病気やケガの入院時に給付金を受け取ることができます。給付金は、主に入院給付金と手術給付金の2つです。

入院給付金

病気やケガで入院したときに、入院給付金として「入院給付金日額×入院日数」を受け取ることができます。ただし、無制限に給付されるわけではなく、1入院あたりの支払限度日数(60日、120日など)や通算の支払限度日数(1000日、1095日など)が決まっています。

手術給付金

所定の手術を受けた場合に、手術給付金として「入院給付金日額×給付倍率(10倍、20倍、40倍など)」を受け取ることができます。

医療保険にも掛け捨て以外に貯蓄型のものがある

医療保険では掛け捨て型のものが多いですが、生命保険と同じく貯蓄型のものもあります。貯蓄型の医療保険では、解約時に解約返戻金や、所定の事由で健康祝い金等が受け取れるものもあります。

医療保険に特約を付けると保障を手厚くできる

医療保険には、先進医療特約、女性疾病特約、がん特約などの特約を付加できる場合があります。特約を付加すると保険料は上がりますが、保障を手厚くすることができます。

死亡保険の医療特約でも医療保障を受けられる

死亡保険にも、さまざまな特約を付加できます。医療特約を付加すれば、別途医療保険に入らなくても、医療保障を受けることができます。

医療特約と医療保険の違い

医療保険は、終身タイプのものが多くなっています。一方、医療特約は、保障期間が80歳までであったり、主契約の保険料の払込満了時点で、80歳までの特約保険料を一括で払わなければならないものもありますので注意が必要です。

医療保険は不要?入るべきか悩む理由

医療保険に加入すれば、入院や手術時に保障があるので安心です。しかし、医療保険は不要と考える人も少なくありません。医療保険が不要と思われる理由には、以下のようなものがあります。

公的医療保険でも十分な保障が受けられる

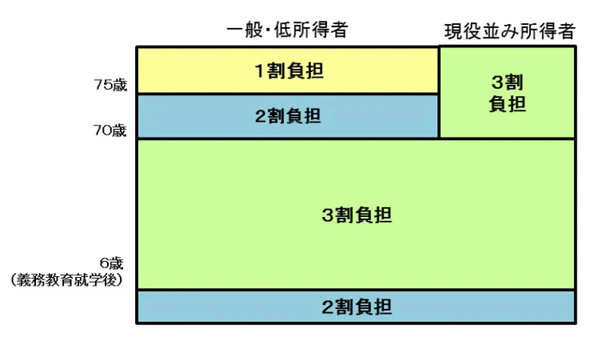

医療保障は、公的医療保険でも受けられます。公的医療保険とは、健康保険(共済組合や国民健康保険を含む)のことです。我が国では、公的医療保険により、治療費の自己負担額は下の図のとおり1~3割ですむしくみになっています。

出典:厚生労働省「我が国の医療保険について」

また、入院・手術等により多額の医療費がかかる場合でも、高額療養費制度により、自己負担額は一定額までに抑えられます。日本では公的医療保険が充実しているので、病気やケガで自己負担が膨れ上がるようなことはないと言えます。

高額療養費制度とは?

医療機関で支払った医療費の額が一定の自己負担上限額を超えた場合に、上限額を超えた分が払い戻される制度です。自己負担額は所得等によって変わり、69歳以下の人については次のようになります。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」

たとえば、69歳以下の人が100万円の治療を受けた場合、医療機関での窓口負担額は3割の30万円です。ただし、高額療養費制度により、年収約370万円~約770万円の人の自己負担の上限額は次のとおり、8万7,430円となります。

80,100+(1,000,000-267,000)×1%=87,430(円)

30万円から8万7,430円を差し引いた21万2,570円が高額療養費として支給されます。

高額療養費制度があるため、健康保険が適用される治療を受けている限りは、医療費が際限なくかかる心配はありません。

健康保険には傷病手当金がある

会社員が加入する健康保険には傷病手当金の制度があり、病気やケガで働けなくなっても標準報酬月額又は月給の3分の2が支給されます。入院等により収入が大きく減る心配がないので、医療保険に加入する必要はないと考える人もいるでしょう。

国民健康保険には傷病手当金はない

自営業者等が加入する国民健康保険には、傷病手当金の制度はありません。自営業者が病気・ケガで働けなくなったときの収入減については、公的医療保険で備えられないことに注意しておきましょう。

医療費は貯金で備えることもできる

高額療養費制度があっても自己負担になる部分や、入院時の食事代や差額ベッド代については、医療保険に加入すればカバーできます。しかし、自己負担額は、必ずしも保険に入らなければ払えないような金額ではありません。

医療保険に加入するよりも、医療保険の保険料相当額を貯金しておく方がよいという考え方もあります。病気やケガをしなかった場合、その貯金を有効活用することもできるからです。

医療保険の必要性は人によって異なる

日本は諸外国と比べても、公的医療保険制度が充実しています。医療費は貯金でも賄えることを考えると、誰もが無理をしてまで民間の医療保険に加入する必要はないと言えるでしょう。

と言っても、医療保険にメリットがあることも確かですし、医療保険に加入しておいた方がよい人もいます。次項から、医療保険加入の必要性が高い人・低い人の特徴について説明します。

医療保険への加入を検討した方がいい人とは?

医療保険の加入が必要な人の特徴としては、次のようなものが挙げられます。

病気やケガが不安な人

病気やケガはいつ起こるかわかりません。入院や手術となったら、それだけで不安という人も多いでしょう。医療保険に加入すれば、入院や手術時に給付金を受け取れますから、気持ちの上でも余裕が生まれます。「保険は安心を買うもの」と考えると、医療保険に加入することは無駄ではないと言えるでしょう。

手厚い医療を受けたい人

「入院するなら個室に入りたい」「治療するなら保険適用外の方法も試したい」「先進医療にも備えたい」など、手厚い医療を受けたい人は、公的医療保険だけでは満足できないと考えられます。このような人は、医療保険に加入するのがおすすめです。

十分な貯蓄がない人

医療費については貯蓄で賄うこともできます。しかし、貯蓄というのはすぐにできるものではありません。現在貯蓄がなく、今後もなかなか貯蓄できそうにない人の場合、とりあえずはお手頃な保険料の医療保険に入っておくと安心でしょう。

住宅ローン支払い中の人

医療費で予定外の出費があると、家計収支が悪化します。住宅ローン支払中の人の場合、住宅ローンが支払えなくなると、家を失ってしまう可能性もあります。医療保険に入っておけば、万が一の際にも毎月の家計収支の悪化を和らげることができるでしょう。

参考:アクサダイレクト生命「医療保険の必要性について知ろう!」

参考:保険相談ニアエル「住宅購入のときの保険の選び方|住宅を購入したとき」

これから子どもの教育費がかかる人

子どもがいる人の場合、進学時など教育費がかかる時期があります。病気やケガで収入が減るようなことがあれば、子どもに必要な教育費を準備できなくなってしまうかもしれません。急な出費が発生しないよう、医療保険に入って備えておくと安心です。

参考:アクサダイレクト生命「医療保険の必要性について知ろう!」

参考:保険相談ラボ「医療保険は必要!?不要!?FPが必要性を真剣に考えた結果を発表!」

独身の人

病気やケガをして治療費が必要になった場合でも、家族がいれば助けてもらえるかもしれません。しかし、頼る人が誰もおらず、治療費の支払いができないとなると、病院に迷惑をかけてしまうことも考えられるでしょう。医療保険に入っていれば、治療費の心配をすることなく治療に専念できます。

自営業者・フリーランスなどの人

国民健康保険に加入している自営業者やフリーランスの人の場合、病気・ケガで働けなくなっても、傷病手当金が支給されません。医療保険に加入すれば、病気・ケガによる収入減少に備えることができます。

女性特有の病気に備えたい人

乳がんや子宮頸がんは、比較的若い世代の女性でも罹患率が高くなっています。女性の場合、女性疾病特約の付いた女性向け医療保険に入っておけば、女性特有の病気に備えられます。

女性向け医療保険では、女性特有の疾病にも備えることができるので、おすすめです。

医療保険に入らなくてもいい人は?

医療保険加入の必要性が高い人に対し、加入の必要性が低いと考えられる人もいます。以下のような人であれば、医療保険に加入しなくてもそれほど困ることはないでしょう。

十分な貯蓄・資産がある人

貯蓄が十分あれば、病気で収入が減って困ったり、医療費を払うのが困難になったりするようなことはないと考えられます。よって資産家の人であれば、あえて医療保険に加入する必要はないでしょう。

不労所得がある人

不動産所得などの不労所得がある場合、病気やケガで働けなくなっても安定した収入が入ってきます。収入が減る心配がないということは、医療保険に加入する必要性も低いということです。

医療保険の特徴・必要性に関するまとめ

医療保険の加入について迷ったら、自分の場合にはメリットがあるのか、医療保険で安心を得ることをどの程度重視するのかを考えましょう。加入する場合、毎月の保険料は安くても、トータルで見ればかなりの保険料を負担することになります。不必要な特約は付加しないで、できるだけ無駄のない形で入ることも大切です。

>>福岡の無料保険相談なら「NCBほけんプラザ」がおすすめ!土日も営業

>> 医療保険とはどんな制度?仕組み・加入対象etc.知っておきたい基礎知識まとめ

>> 保険加入は無駄遣い?保険の要否を判断するためのおすすめ記事まとめ|医療保険・がん保険・就業不能保険

*保険商品に関するご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。