医療保険とはどんな制度?仕組み・加入対象etc.知っておきたい基礎知識まとめ

病気やケガに備えられる医療保険への加入や、医療特約の見直しを検討している人も多いのではないでしょうか?本記事では、公的医療保険を含めた医療保険制度全体の仕組みのほか、公的・民間それぞれの医療保険の対象や保障内容などについて解説します。必要な医療保障について考える参考にしていただければ幸いです。

>> 医療保険が必要なのはどんな人?医療保険の特徴&加入の必要性をおさらいしよう

>>福岡の無料保険相談なら「NCBほけんプラザ」がおすすめ!土日も営業

>> 保険加入は無駄遣い?保険の要否を判断するためのおすすめ記事まとめ|医療保険・がん保険・就業不能保険

目次

医療保険とはどんな制度?全体の仕組みについて

医療保険とは、病気やケガで治療費や入院費がかかったときに、その一部や全てを負担してくれる保険商品のことです。まずは、日本における医療保険の特徴や制度体系について知っておきましょう。

医療保険の種類と概要

医療保険と聞くと、保険会社で入る民間の医療保険をイメージする人が多いかもしれません。医療保険には、厳密には公的医療保険と民間の医療保険の2種類があります。

公的医療保険

公的医療保険は、国によって用意されている社会保険制度の1つです。日本では国民皆保険制度が導入されており、すべての国民がいずれかの公的医療保険に加入する仕組みになっています。公的医療保険に加入すると、保険証が発行されます。日本では保険証さえあれば、誰でも必要な医療サービスが受けられるようになっています。

民間の医療保険

民間の医療保険とは、生命保険などと同様、保険会社と契約して加入するものです。公的医療保険は強制加入ですが、民間の医療保険に加入するかどうかは任意です。

民間の医療保険に入れば、入院や手術の際に給付金を受け取れるため、安心感があります。ただし、よく考えずに加入すると、無駄な保険料を払ってしまう可能性もあります。

日本では公的医療保険により、比較的充実した保障が受けられます。民間の医療保険は、公的保障でカバーされない部分を補うものと考えておくとよいでしょう。

公的医療保険は加入者別に分かれる

まずは、公的医療保険の種類について見てみましょう。公的医療保険には以下(1)~(5)の種類があり、職業などによって加入する保険が変わってきます。ちなみに、「保険者」とは保険の運営主体、「被保険者」とは保険に加入して給付を受ける人のことです。

(1)サラリーマンが加入する「健康保険」

会社員及び会社員に扶養されている家族は、会社で指定される健康保険の被保険者となります。健康保険は、さらに次の2つに分かれます。

健康保険の種類1.組合健保(組合管掌健康保険)

健康保険組合が保険者となる健康保険です。大企業の場合には、独自に設立した健康保険組合があります。また、複数の会社が共同で設立した健康保険組合もあります。健康保険組合がある会社の従業員は、組合健保に加入することになります。

健康保険の種類2.協会けんぽ(全国健康保険協会管掌健康保険)

全国健康保険協会が保険者となる健康保険です。健康保険組合がない会社(主に中小企業)の従業員は、協会けんぽに加入します。

(2) 公務員や教職員が加入する「共済組合」

共済組合が保険者となるもので、公務員・教職員及びその家族が加入します。

(3) 船員が加入する「船員保険」

海上で働く船員及びその家族が加入する健康保険で、保険者は全国健康保険協会です。

(4)自営業者・フリーランスが加入する「国民健康保険」

自営業者や農業従事者、フリーランス、無職の人など、(1)~(3)の保険(職域保険)に加入できない人は、国民健康保険に加入します。国民健康保険は、市町村(特別区を含む)が保険者となります。

(5) 75歳以上の人が加入する「後期高齢者医療制度」

75歳以上の人は、それまで加入していた公的医療保険を脱退し、後期高齢者医療制度の被保険者となります。後期高齢者医療制度の保険者は後期高齢者医療広域連合ですが、保険料の徴収や給付申請の受付などは各市町村が行います。

公的医療保険の給付や適用対象は?

病気やケガの際、公的医療保険で受けられる保障は次の3つです。

公的医療保険で受けられる保障1. 療養の給付

病気やケガで診察、投薬、処置、手術、入院などの医療を受ける場合には、治療費のうちの一定割合について、公的医療保険から給付が受けられます。治療費の自己負担割合は年齢等によって変わり、以下の表のようになっています。

年齢等 | 自己負担割合 | |

|---|---|---|

小学校入学前 | 2割 | |

小学校入学後~69歳 | 3割 | |

70~74歳 | 一般・低所得者 | 1割[1944年(昭和19年)4月1日以前生まれ] 2割[1944年(昭和19年)4月2日以降生まれ](※) |

現役並み所得者 | 3割 | |

75歳以上 | 一般・低所得者 | 1割 |

現役並み所得者 | 3割 | |

(※)参考:厚生労働省「70歳から74歳の方の医療費の窓口負担についてのお知らせ」

療養の給付の対象

療養の給付の対象は、以下の①~⑤のように、病気やケガの治療のために必要な医療です。入院時の食事代や雑費、差額ベッド代、高度先進医療費、予防注射、正常な妊娠・出産、美容整形手術などは保険適用外です。

- 診察

- 薬剤または治療材料の支給

- 処置・手術その他の治療

- 在宅療養・看護

- 入院・看護

業務災害や通勤災害は労災保険がカバー

通勤中や仕事中のケガ、仕事が原因の病気については、公的医療保険の対象ではなく、労災保険から給付が行われます。労災保険では療養費の全額が給付され、労働者の自己負担はありません。

公的医療保険で受けられる保障2. 高額療養費

上述のとおり、療養の給付により、治療費の自己負担割合は1~3割に抑えられています。しかし、長期入院の場合などは、1~3割負担であっても治療費が高額になってしまうことがあります。高額療養費制度とは、治療費が自己負担額の上限を超えた場合に、公的医療保険から払い戻しが受けられるというものです。

自己負担額の上限はどれくらい?

たとえば、1か月にかかった医療費が100万円の場合、3割負担なら本来30万円を負担しなければなりません。しかし、高額療養費制度により、自己負担は9万円程度まで軽減される仕組みになっています(年収約370万円~約770万円の場合)。

公的医療保険で受けられる保障3. 傷病手当金

公的医療保険のうち、職域保険(健康保険、共済組合、船員保険)には傷病手当金の制度があります。傷病手当金とは、病気やケガで働けなくなった場合に、給与日額の3分の2が最長1年6か月支払われるというものです。

新型コロナの特例による傷病手当金

国民健康保険及び後期高齢者医療制度には傷病手当金の制度はありません。ただし、自治体によって、新型コロナウイルスに罹患等した場合には、特例により傷病手当金を受けられる制度が設けられています。

公的医療保険の保険料

公的医療保険の保険料は一定ではなく、収入や加入している保険によって変わります。

職域保険の保険料

健康保険など職域保険の保険料は、被保険者の収入金額に保険料率をかけて計算します。つまり、給料が上がるほど、保険料も上がります。

なお、保険料は労使折半となっており、会社等(事業主)と被保険者(労働者)が2分の1ずつ支払います。被保険者負担分の保険料は、給与天引きで徴収されます。

国民健康保険の保険料

国民健康保険料は、各市町村によって異なります。また、各世帯の所得や家族の人数によっても保険料が変わります。

後期高齢者医療制度の保険料

後期高齢者制度では、均等割額と所得割額の合計額により個人単位で保険料が計算されます。保険料は原則的に公的年金から徴収されます。

民間の医療保険の加入について

民間の医療保険に入る目的

日本では公的医療保険により、医療費の自己負担はかなり抑えられています。しかし、医療にかかわる費用でも、公的医療保険の適用対象外のものもあります。民間の医療保険に入れば、公的医療保険の不足分を補うことができます。

医療保険加入のメリット

公的医療保険でカバーできない部分を補える

民間の医療保険に入ると、入院時の食事代、差額ベッド代、先進医療の技術料など公的医療保険でカバーされない部分や、高額療養費制度を利用しても自己負担となってしまう部分を補うことが可能です。

また、民間の医療保険は多数の商品の中から選べるので、自分のニーズに合ったものを選択することもできます。

医療保険加入のデメリット

持病があると入れないことがある

医療保険は病気に備える保険なので、既に病気を持っている人は入れないことがあります。加入時には過去の病歴や現在の健康状態について告知しなければなりません。告知した内容が事実と異なる場合には、契約を解除されたり、給付金が支払われなかったりすることがあります。

医療保険の入り方

民間の医療保険に入る場合、加入するタイミングや商品は自由に選べます。民間の保険で医療に関する保障を得るためには、単体の医療保険に入る以外に、生命保険に医療特約を付ける方法もあります。

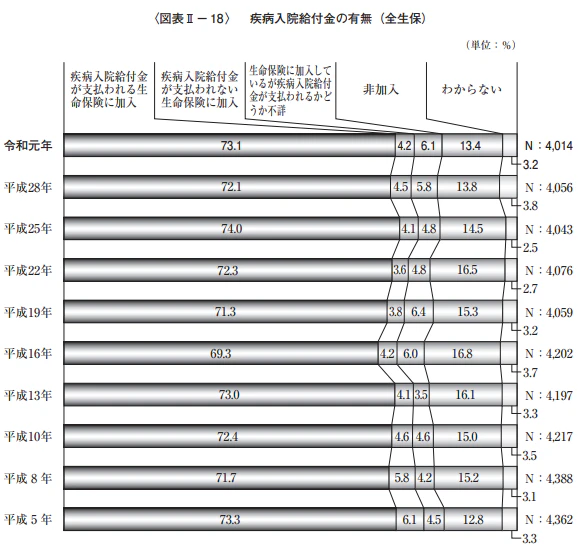

どれくらいの人が医療保険に入っている?

公益財団法人生命保険文化センターが全国の18~69歳の男女個人に対して行った調査によると、2019年(令和元年)の医療保険・医療特約への加入率は、7割以上と高い割合になっています。

出典:公益財団法人生命保険文化センター「2019年(令和元年)度「生活保障に関する調査」より抜粋

医療保険の保険料

民間の医療保険の場合には、公的医療保険のように所得による差というのはなく、年齢や性別により金額が変わります。また、医療保険の保険料は、保険期間中に変更されることはありません。

民間の医療保険ではどんな保障が受けられる?

民間の医療保険に入れば、公的医療保険ではカバーされない医療費に備えることができると説明しました。以下、民間の医療保険の保障内容や種類について詳しく見ていきます。

医療保険の主な保障

民間の医療保険では、入院給付金及び手術給付金が支払われるタイプのものが主流です。

入院給付金 | 病気やケガで入院した場合に、「入院給付金日額×入院日数」の給付金が支払われる |

|---|---|

手術給付金 | 所定の手術をした場合に、「入院給付金日額×給付倍率」の給付金が支払われる |

民間の医療保険は、入院給付金と手術給付金が主契約(保険契約の土台)となっており、それに上乗せして特約を追加できるようになっています。

入院給付金には支払限度日数がある

入金給付金は、1入院あたり60日、120日、180日など支払限度日数が決まっています。また、保険期間中の通算支払限度日数も、1000日、1095日などと決まっています。

手術給付金の給付倍率とは?

手術の内容に応じて10倍、20倍、40倍などの倍率が決まっています。同じ手術でも、保険会社によって倍率が異なることがあります。

医療保険の特約とは?

医療保険の特約には、「先進医療特約」「女性疾病特約」「生活習慣病特約」などがあります。先進医療特約は、厚生労働大臣に承認されている先進医療に該当する治療を受けたときに、給付金がもらえます。

女性疾病特約は、女性特有の病気で入院や手術をした場合に保障が上乗せされます。生活習慣病特約は、がん、心臓病、脳卒中、糖尿病、高血圧による入院等の保障を手厚くしたものです。

医療保険の種類

医療保険にはさまざまなタイプの商品があり、自分のニーズや希望に合ったものを選べます。主な医療保険の種類について知っておきましょう。

終身型と定期型

医療保険には、保障が一生涯続く「終身型」のものと、一定期間のみ保障が受けられる「定期型」のものがあります。

終身型では保障も保険料も一定です。保険料の支払いについては、一定期間で払い終えてしまう短期払いと、一生涯支払う終身払いがあります。

定期型は、10年など一定期間に保障が受けられるものです。保障期間が終了すると、更新時に保険料が上がります。

引受基準緩和型医療保険

持病がある人などは、通常の医療保険に加入するのは困難なことがあります。ですが、加入時の条件が緩和された「引受基準緩和型(限定告知型)」の医療保険なら、3~4つほどの告知項目に該当しなければOKなので、持病があっても加入できる可能性があります。

ただし、引受基準緩和型の保険料は、通常の医療保険よりも高額になっているので注意しましょう。

無選択型医療保険

「無選択型(無告知型)医療保険」は、加入条件がなく、告知なしで簡単に入れる保険です。病歴や持病があっても加入できますが、加入できる年齢や保障期間に制限が設けられていることがあります。また、告知が必要な通常の医療保険と比べて、保険料が割高になっています。

まとめ

病気やケガのリスクは誰にでもあると言えます。医療保険に入れば、将来かかるかもしれない医療費の負担に備えることができます。日本の公的医療保険は保障が比較的に充実しているため、まずは公的保障の内容を確認しておきましょう。民間の医療保険は公的保障の不足分をカバーするものと考え、できるだけ無駄のない形にするのがおすすめです。

>> 医療保険が必要なのはどんな人?医療保険の特徴&加入の必要性をおさらいしよう

>>福岡の無料保険相談なら「NCBほけんプラザ」がおすすめ!土日も営業

>> 保険加入は無駄遣い?保険の要否を判断するためのおすすめ記事まとめ|医療保険・がん保険・就業不能保険

*保険商品に関するご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。