シングルマザーの収入・生活費はいくら必要?母子家庭のお金事情&効率的な貯蓄のコツ

シングルマザーになることは、ある意味で想定外の出来事ではないでしょうか。さまざまな背景からシングルマザーになるにあたって、収入や生活費の不安があるという人も多くいらっしゃると思います。実際、母子家庭の貧困は社会問題にもなっています。離婚後に困らないよう、必要なお金を見積もり、収入を確保する手段を考えましょう。本記事では母子家庭に必要な生活費や貯蓄の方法などを説明しますので、参考にしてください。

母子家庭の生活費はいくら必要?離婚前に計算しましょう!

離婚によって母親と子どもだけで暮らすようになると、生活費はどれくらい必要になるのでしょうか。離婚する前に、どんな費用がいくらかかるのかを計算してみましょう。

子どもとの生活でかかる費用

まず、母と子の生活でかかるお金を費目別に解説します。生活費は各家庭の状況によって変わるので、金額も一概には言えません。自分の家庭ではどれくらいになるかを考えてみましょう。

家賃

一般的に、最も負担が大きくなるのが家賃です。家賃は地域によって相場が違いますし、間取りなどによっても変わってきます。Yahoo不動産「福岡県の家賃相場」によると、福岡県で2DKの賃貸住宅を借りる場合、家賃相場は5~8万円程度になります。

家賃を抑えたい場合は、公営住宅(市営住宅、県営住宅など)に入る方法もあります。離婚前から住みたい地域の家賃についてしっかりリサーチしておきましょう。

>>福岡の生活費は平均でいくら?《一人暮らし〜家族別》一ヶ月の費用を徹底解剖

食費

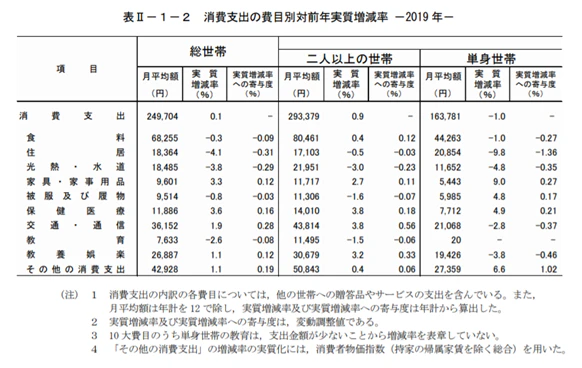

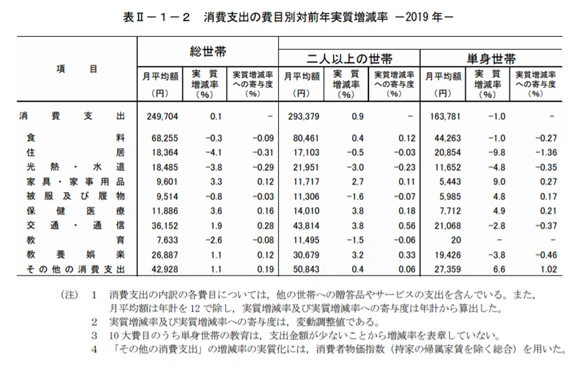

ここからは、総務省が行っている家計調査[2019年(令和元年)度]を参考に解説します。

上記の調査によると、2人以上の世帯の食費の平均額は8万461円です。ここには高年収世帯や大人ばかりの世帯も含まれているため、かなり高額になっています。単身者世帯の食費の平均額は4万4,263円なので、子ども1人の母子世帯でも4万円程度はかかると考えた方がよいでしょう。

やりくり次第で食費を抑えることはできますが、成長期の子どもには安心できるものを食べさせてあげることも大事です。安ければ何でもよいというのではなく、旬の食材を使って値段を抑えるなどの工夫をするのがおすすめです。

総務省統計局:家計調査報告(家計収支編)[2019年(令和元年)]平均結果の概要より抜粋

日用品費

トイレットペーパーや洗剤などの日用品費も、毎月コンスタントにかかってきます。家具・家事用品費の平均額は2人以上の世帯で1万1,717円、単身者世帯で5,443円です。月5,000円~1万円程度を目安に考えるとよいでしょう。

水道光熱費

電気代・ガス代は季節によって差が大きくなり、水道代は地域差もあります。水道光熱費の平均額は、2人以上の世帯で2万1,951円、単身者世帯で1万1,652円です。月1~2万円程度はかかると思っておいた方がよいでしょう。

今は電力会社やガス会社を選べるので、他社に乗り換えることにより節約できる場合もあります。

通信費

通信費とは、固定電話、インターネット回線、携帯電話などの料金です。子どもも携帯電話を持つようになれば、子どもの分の携帯代も発生します。

上記の調査では、交通・通信費として2人以上の世帯で4万3,814円、単身者世帯で2万1,068円となっています。通信費は月2万円程度になることが多いと考えられますが、他社乗り換えなど工夫次第で節約もできます。

被服費

毎月というわけではありませんが、洋服代や下着代もかかります。「被服及び履物」の平均額は2人以上の世帯で1万1,306円、単身世帯で5,985円ですので、月5,000円~1万円と考えるとよいでしょう。

子どもが小さい間はすぐに着られなくなるので、お下がりやリサイクルショップ、フリマアプリなどを活用することで節約が可能です。

医療費

母子家庭は自治体の「ひとり親医療助成制度」の対象となり、保険診療の場合の費用負担は少なくなります。コンタクトレンズ代など保険適用でないものについては、計算に入れておきましょう。

教育費

中学校までは自治体の「就学援助」を受けられることが多いため、学校関係の費用の心配はほとんどありません。ただし、塾や習い事の費用、高校の入学金や授業料、大学への進学費用などはかかってきます。将来必要になる教育費はあらかじめ貯蓄しておくことを考えましょう。

社会保険料

社会保険完備の職場で働く場合には、社会保険料(厚生年金保険料・健康保険料)は給料から天引きになりますが、アルバイトなどで社会保険に入れない場合、自分で国民年金・国民健康保険料を払わなければなりません。

2020年(令和2年)度の国民年金保険料は、1ヶ月分が1万6,540円です。国民健康保険料は自治体によって変わりますが、収入が増えると上がるほか、家族が多いとその分金額も増えます。さらに、40歳以上は介護保険料も加算されるので、かなり負担が大きくなります。

特に、離婚前まで夫の扶養に入っていた人の場合、離婚後の社会保険料は見落としがちです。毎月かかるものなので、忘れずに計算に入れておきましょう。

トータルで1ヶ月どれくらいの生活費がかかる?

1ヶ月にかかる生活費のシミュレーション例

費目別にかかる金額を具体的に出して合計すれば、毎月の生活費がわかります。下表は、上述のデータを元にしたシミュレーション例です。1ヶ月にかかる生活費は、一般には少なく見積もっても15万円程度になることが多いと考えられます。

費目 | 金額 |

|---|---|

家賃 | 6万円 |

食費 | 4万円 |

日用品費 | 5,000円 |

水道光熱費 | 1万円 |

通信費 | 2万円 |

被服費 | 5,000円 |

医療費・教育費など | 1万円 |

合計 | 15万円 |

生活費と収入の考え方

収入については、毎月かかる生活を賄えればよいというものではありません。急な出費が発生することもありますから、毎月の生活費がギリギリでは不安が残るでしょう。

また、子どもがいれば、教育費の負担が大きくなります。教育費は年齢が上がるにつれてかかるようになりますから、早いうちから貯蓄しておくのが安心です。貯蓄する分も含めると、月20万以上の収入は確保できる状態が理想といえます。

母子家庭の平均年収と貯蓄事情は?

母子家庭に必要な生活費については、だいたいイメージできたでしょうか?それでは実際のところ、母子家庭では生活費を十分賄えるだけの収入を得ているのか、貯蓄もできているのかを見てみましょう。

母子家庭の年収の実態

厚生労働省は母子家庭・父子家庭の実態を調査するために、5年に1回「全国ひとり親世帯等調査」を行っています。これによると、直近の2016年(平成28年)度、その前の2011年(平成23年)度の母子家庭の母の年間収入は、次のようになっています。

| 2016年(平成28年)度 | 2011年(平成23年)度 |

|---|---|---|

母の平均年間収入 | 243万円 | 223万円 |

母の平均年間就労収入 | 200万円 | 181万円 |

同居家族全員の平均年間収入 | 348万円 | 291万円 |

シングルマザーの平均年収はようやく200万円超

2016年(平成28年)度のシングルマザーの平均年間収入は243万円となっています。なお、この中には就労収入(働いて得たお金)以外に、養育費や児童扶養手当なども含まれています。

就労収入のみに限ると、平均で200万円です。2011年(平成23年)度が181万円ですから、シングルマザーの年収は最近になってようやく200万円を超えたということです。なお、実家暮らしなど同居家族がいる場合には、平均年間収入は348万円と一見余裕があるように見えます。

子育てをするのに十分な収入とは言い難い

年間収入243万円ということは、月収20万円くらいとなります。上述の生活費から考えると、必要な生活費は確保できているように思うかもしれません。

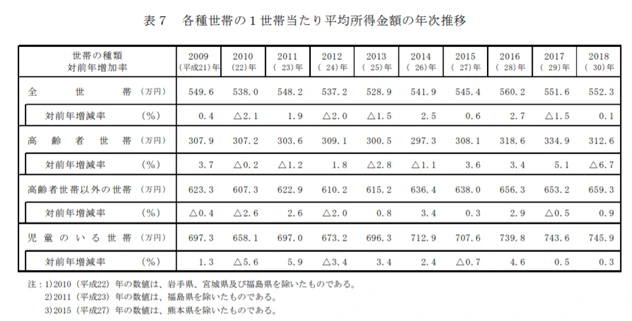

しかし、厚生労働省の国民生活基礎調査によると、児童のいる世帯全体の平均年間所得金額は、2014年(平成26年)以降は700万円を超えています(下の表7参照)。つまり、余裕があるように見える実家暮らしの場合でも、世帯年収は子どものいる一般的な世帯の半分です。

こういった点から、多くの母子家庭の収入は、子どもを育てていくのに十分とはいえないことが容易に想像できるでしょう。

厚生労働省:2019年(令和元年)度 国民生活基礎調査より抜粋

シングルマザーの3人に1人は貯蓄がないのが現状

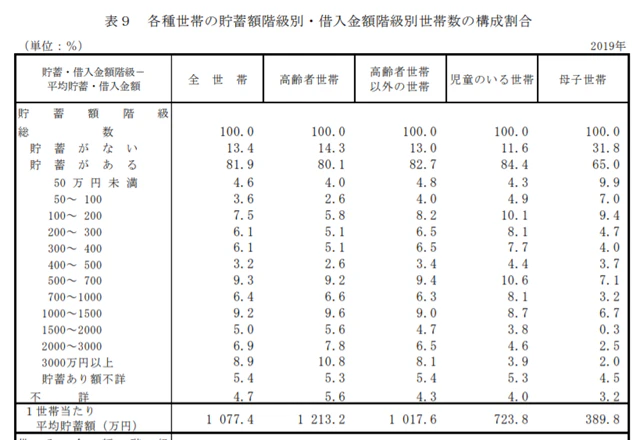

続いて、母子家庭の貯蓄事情について見てみましょう。同調査によると、全世帯のうち「貯蓄がない」と答えた世帯の割合は13.4%、児童のいる世帯では11.6%です。しかし、母子世帯では「貯蓄がない」世帯が31.8%となっており、貯金ができていない状況が際立っています。

厚生労働省:2019年(令和元年)度 国民生活基礎調査より抜粋

母子世帯の6割が貯蓄200万円未満

児童のいる世帯の平均貯蓄額は723万8,000円ですが、母子世帯では389万8,000円です。母子世帯の貯蓄額は一般的な児童のいる世帯に比べると少ないとはいえ、400万円近くと聞くと、それほどでもないように思えるでしょう。

しかし、母子世帯では貯蓄額が50万円未満と答えた人が最も多く、続いて100~200万円、50万円~100万円の順です。貯蓄200万円未満(貯蓄なし含む)の割合は、全体の約6割となっています。

つまり、一部の人が平均貯蓄額を押し上げているに過ぎず、やはり貯蓄額が少ない人が多いことがわかります。

シングルマザーが生活に困らないための3つのポイント

多くの母子家庭では、経済的に厳しい状況に置かれていることがわかりました。では、シングルマザーが生活費の不安を減らすにはどうしたらいいのでしょうか?ここでは、特に意識しておきたいポイントを3つご紹介します。

1. 離婚後の生活設計をしてから離婚する

理想を言えば、離婚は勢いでするのではなく、準備をしてから計画的に行うものです。収入の目途が立たないまま離婚をすると、苦しい状況に陥ってしまうかもしれません。離婚後にかかる支出を見積もり、支出を賄えるだけの収入が得られる見込みになってから離婚しましょう。

現状で家計簿をつけてみて考えよう

離婚後の支出を見積もるには、現状で何にいくら使っているかの内訳を把握することが大切です。離婚をしても、生活費が半分に減るようなことは普通ありません。また、各家庭の事情によって、どうしても減らせない支出もあると思います。離婚前から家計簿をつけ、離婚後の生活設計を具体的に考えてみましょう。

2. 安定した勤労収入を確保する

母子家庭になったら、養育費や手当だけで暮らせるわけではありません。いちばん大事なのは働いて得られる収入です。ずっと専業主婦やパートだった人も、離婚後は安定した収入が得られる仕事を探しましょう。

仕事を探す上でのポイント

収入面の不安がある場合、とにかく時給の高い仕事に就こうと考えてしまいがちです。しかし、時給が高くても、長く続かなければ意味がありません。長く続けられる仕事、できれば働きながらスキルアップが見込め、それによって収入が上がる仕事を選びましょう。

社会保険は重要

離婚後に働く場合、必ずしも正社員でなくてもかまいませんが、社会保険に加入できる職場を選んだ方がよいでしょう。当然ですが、離婚後は夫の扶養を出なければなりません。社会保険に入れば、病気やケガで仕事を休まなければならなくなったときにも、傷病手当金が支給されます。もちろん、老後の年金が増えるというメリットもあります。

社会保険料の分手取りは減りますが、通常は国民年金・国民健康保険に入った方が負担は大きくなります。そのため、離婚後の社会保険の加入にデメリットはないといえます。

3. 養育費の取り決めをする

離婚後は別れた夫に養育費を請求できます。離婚するときに毎月の養育費の取り決めをし、公正証書を作っておきましょう。養育費の取り決めを公正証書にしておけば、払ってもらえない場合に給与差押をすることもできます。

進学費用は毎月の養育費とは別に決めておく

高校進学時(特に私立の場合)や大学進学時には、まとまった費用がかかります。進学時にかかる費用については、毎月の養育費とは別に取り決めしておくのがおすすめです。

養育費について話し合いができない場合

夫が養育費の支払いに同意してくれない場合や、事情により話し合いができない場合には、家庭裁判所の調停で養育費を決めることができます。離婚する前であれば離婚調停を、離婚届を出した後であれば養育費請求調停を申し立てましょう。

養育費保証制度の利用も検討

養育費確保のために、公正証書と並んで注目されているのが養育費保証制度です。これは、養育費の支払いを保証会社に保証してもらうことにより、支払いが滞った場合にも速やかに保証会社に立て替えてもらえるというものです。

養育費保証制度を利用するには、保証会社に支払う保証料が必要です。いくつかの自治体では養育費保証料の一部を公費で負担する制度が導入されており、今後全国的に拡大していくことが予想されます。

シングルマザーが効率的に貯蓄をするには

収入が少なくても、貯蓄することはできます。シングルマザーの場合、自分の給料以外で入ってくるお金を貯蓄に回すと貯めやすいでしょう。

もらった手当は貯蓄に回す

児童手当や児童扶養手当がもらえる場合には、手当を貯蓄に回しましょう。手当は毎月振り込んでもらえるわけではなく、児童手当は4ヶ月をまとめて年3回、児童扶養手当は2ヶ月分をまとめて年6回の支給です。

手当を毎月の収入に含めて考えるとかえって管理がしにくくなるので、貯蓄に回すことを基本にしましょう。

養育費からも先取り貯蓄

公正証書や調停で養育費の取り決めをしていても、元夫の再婚等の事情により養育費が減らされてしまう可能性はあります。養育費をあてにし過ぎないよう、養育費のうち少なくとも一部は貯蓄に回すとよいでしょう。

銀行で自動積立定期を申し込み、養育費の振込口座から毎月自動的に一定額を定期預金に振替できるようにしておくのがおすすめです。

まとめ

母子家庭の場合、働いていても生活がギリギリになるケースが多い傾向にあります。収入を増やすことも大切ですが、たとえ収入が少なくても貯蓄する習慣をつけましょう。毎月かかる生活費は自分の給料から出し、手当や養育費はできるだけ貯蓄に回すのが効率的です。進学時にまとまってかかる費用などは、あらかじめ元夫と話し合っておきましょう。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。