「子どもの前でお金の話はしない」という家庭もあるかもしれません。しかし、金融教育は学校教育でも取り入れられており、小学校からお金の教育が行われています。今回は、金融教育の必要性や日本の金融教育の実情、家庭でもできる勉強方法などについて説明します。

子どもにもお金の知識を。金融教育の必要性

お金とどう付き合っていくかは、我々にとって一生のテーマです。しかし、日本では長い間、金融教育があまり重視されてきませんでした。子どものうちからお金について学び、知識を身につけておく必要性を確認しておきましょう。

お金は子どもの生活にも密接にかかわっている

これまで日本では、お金もうけは悪いことのように思われていたり、子どもの前でお金の話はタブーという風潮がありました。しかし、私たちの生活はお金で支えられています。子どもが社会の仕組みを学んでいくとき、働いて稼いだお金を使って物を買うという流れを理解しておくことは重要です。

おこづかいやお年玉の使い方を教える

子どもは、親戚などからお年玉をもらう機会があるでしょう。小学生くらいになると、毎月おこづかいを渡すことも多くなります。そのため、お金の意味や使い方について最低限の知識を持っておくことは、子どもにとって欠かせません。

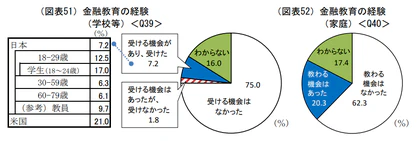

親も金融教育を受けていない

金融広報中央委員会が2019年(平成31年)に行った「金融リテラシー調査」では、金融教育の経験について調査しました。学校で受ける機会がなかったと答えた人が75.0%、家庭で教わる機会がなかったと答えた人が62.3%です。親も金融教育を受ける機会がなかったため、子どもにどう教えたらよいかわからないのも無理はないでしょう。

出典:金融広報中央員会「金融リテラシー調査2019年調査結果」

現代のお金は見えにくく理解しにくい

昔は親が毎月給料日に給料袋を持って帰り、その中からお金を取り出して必要なものを買っていました。その時代の子どもは、現金の流れを自然と目にしていたはずです。しかし、現代ではお金にまつわる事情は大きく変わりました。

給与振込や口座振替の仕組み

今は給料も銀行振込が当たり前です。子どもにとっては、親が働いて毎月給料をもらっている状況が見えにくいでしょう。さらに、家賃や電気代、ガス代、学校や習い事にかかる費用など、生活にもかかわるものの多くが口座振替です。きちんと説明しなければ、子どもはお金によって生活が成り立っていることを理解できません。

キャッシュレス決済の浸透

近年は、クレジットカードや電子マネーによるキャッシュレス決済が増えました。日常的な買い物の際にも、現金を目にする機会が減っています。そのため、子どもはますますお金についてイメージしにくくなっているでしょう。きちんとお金の管理ができる大人になるために、子どものうちから金融教育は欠かせません。

金融教育のメリット

子どもに金融教育を行うことには、次のようなメリットがあります。

家計管理能力が身につく

子どももいずれ社会人になり、自分で働いてお金を得るようになります。金銭感覚を養わないままお金をもらうようになったら、無駄遣いが増えてしまうでしょう。子どものうちからお金の使い方を学んでいれば、将来の家計管理にも役立ちます。

資産形成の意識が高まる

将来の夢の実現や老後の安心のためには、資産を形成しておく必要があります。金融教育により貯蓄や投資の方法を知れば、資産形成に向けて意識を高められます。

税金や社会保障について知識が得られる

大人になったら、自分で税金を払わなければならない場面が出てきます。税金は何のために払うのか、どんなときに税金が発生するのかを知っておかなければなりません。もし知識が不十分なら、無駄に税金を払ったり支払い忘れが生じたりします。大人になってから安心して生活するには、公的医療保険や年金などの社会保障制度についても理解しておく必要があります。

自立した考え方ができるようになる

金融教育を受ければ、自分でお金の稼ぎ方や使い方を考えられるようになります。お金のことを他人任せにせず自分で考えられるようになれば、自立する力が養われます。

金融教育の内容とは?

金融広報中央委員会では、金融教育について「お金や金融の様々な働きを理解し、それを通じて自分の暮らしや社会について深く考え、自分の生き方や価値観を磨きながら、より豊かな生活やよりよい社会づくりに向けて、主体的に行動できる態度を養う教育」と説明しています。

個人のお金の使い方だけでなく社会の仕組みも学ぶ

金融教育で学ぶ内容は、お金の使い方や管理方法だけではありません。個人の生活資金に限らず、金融や経済、社会の仕組みも学びます。

金融教育の4つの分野

金融広報中央委員会が掲げる金融教育プログラムでは、金融教育を次の4つの分野に分けています。それぞれの分野ごとに、小学校、中学校、高校で学習する目標が設定されており、成長段階に合わせて理解が深められる仕組みです。

生活設計・家計管理に関する分野

自分の生活の中で、お金とどうかかわっていくかを学びます。資金管理と意思決定、貯蓄の意義と資産運用、生活設計、事故・災害・病気への備えなどが学習内容です。

金融や経済の仕組みに関する分野

お金がどう動いているのかという観点から、社会の仕組みを理解します。中央銀行や金融機関の役割、企業や政府の役割、市場の働き、海外経済との関係など、広い視野で考える学習内容です。

消費生活・金融トラブル防止に関する分野

消費者の権利や責任を理解したうえで、消費生活に関する情報の収集や活用の仕方を学びます。多重債務のような金融トラブルの実態を知って巻き込まれない態度を身につけ、関連する法律や制度の知識も習得します。

キャリア教育に関する分野

働く意義を理解し、自分の職業選択について考える学習です。労働者の権利や義務、付加価値創造や社会貢献の重要性についても学びます。

金融教育はいつから始める?

お金については難しい内容もあります。幼い子どもに教えてもよいのかどうか、悩む人もいるでしょう。ここでは金融教育を開始する時期や、年齢に応じた教育内容について説明します。

小学生から始めるのがおすすめ

まずは幼い子どもでも理解できる内容から、少しずつ教えていくのがおすすめです。小学校に入るとお金の授業があるので、家庭でも基本的なことを教えていくとよいでしょう。

物を買うにはお金が必要なことを教える

小学生になると欲しい物が増え、親に買ってほしいとねだることも多くなります。しかし、親は何でも買い与えるわけにはいかないでしょう。欲しい物を手に入れるにはお金が必要なことを教え、お金が無限にあるわけではないことも理解させなければなりません。欲しい物が増えてきたら、金融教育を始めるタイミングです。

おこづかいを自分で管理できるようにする

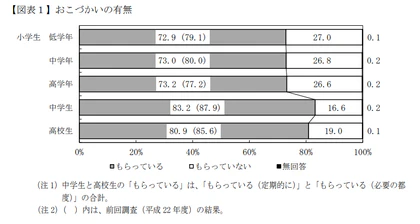

小学生になると、おこづかいをもらって自分で使う機会が出てくるでしょう。金融広報中央委員会の「子どものくらしとお金に関する調査(第3回)2015年度」では、小学校低学年でも7割以上の子どもがおこづかいをもらっています。小学生の子どもには、おこづかいを貯めてほしい物を買う方法を教えましょう。

出典:金融広報中央委員会「子どものくらしとお金に関する調査(第3回)2015年度」

成長段階に応じた内容を

最初からお金について何もかも教え込もうとしても、子どもは理解できません。金融教育では、成長に適した内容を教える必要があります。最初は物とお金の大切さや計画的な使い方などから入り、やがて社会の仕組みやトラブルについても教えていくべきでしょう。

学校と家庭で学ぶ機会を設ける

学校における金融教育は、学習指導要領で小学校、中学校、高等学校という段階別に定められています。学校に任せきりにするのではなく、家庭でも積極的に金融教育を行いましょう。

日本の金融教育の仕組みと現状

日本の学校では、金融教育という教科はありません。さまざまな教科の授業で、お金に関する内容が取り入れられています。現代の日本の学校教育で、どのようにして金融教育が行われているかを説明します。

新学習指導要領では金融教育を強化

金融教育は最近注目されていますが、これまでも学校でお金の授業はありました。たとえば、小学校では買い物の学習があり、物や金銭の大切さ、計画的な使い方などが学習内容です。また、高校では生涯を見通した家計の管理や計画なども扱われていました。しかし、従来の金融教育は断片的なものだったため、見直されることになったのです。

小・中・高と連続した内容に

最新の学習指導要領では金融広報中央委員会作成の金融プログラムに準拠し、段階的に学べる金融教育の内容が盛り込まれています。新学習指導要領にもとづいた授業は、2020年度(令和2年度)から小学校で開始されました。さらに2021年度(令和3年度)には中学校で、2022年度(令和4年度)には高校で開始しています。

高校では資産形成の授業がスタート

今回の学習指導要領改訂で最も注目されているのが、高校の必修科目である家庭科で資産形成の授業が行われる点です。家計全体の管理の仕方や生涯を見通した資産計画の学習に、貯蓄や投資の基本についても盛り込まれています。株式や投資信託といった具体的な金融商品について、リスクやリターンなども学べる内容です。

家庭でできる金融教育の方法

金融教育は学校の授業にも組み込まれていますが、家庭でもお金について教えていくのがおすすめです。ここでは、小学生向けの家庭でできる金融教育の方法を説明します。

おこづかいで金銭感覚を養う

子どもにお金の管理方法を身につけさせるには、おこづかいを渡して自分で管理させるのが一番です。子どもが小学生になったら、少額のおこづかいを渡す機会を作りましょう。

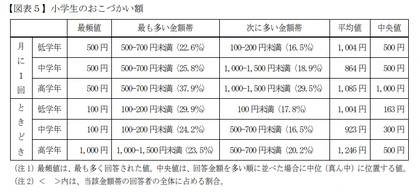

月1回でもときどきでもOK

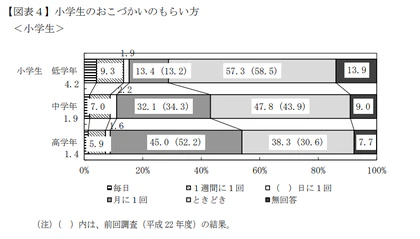

毎月一定額のおこづかいを渡せば、子どもは限られたお金の中で欲しい物を買うことを覚えるでしょう。お手伝いしたときにおこづかいを渡せば、子どもはお金は労働の対価であると理解します。「子どものくらしとお金に関する調査(第3回)2015年度」によると、小学校低学年ではおこづかいを「ときどき」もらっている子が多いです。高学年になると「月に1回」もらう子が多くなります。

出典:金融広報中央委員会「子どものくらしとお金に関する調査(第3回)2015年度」

適切なおこづかいの金額

「子どものくらしとお金に関する調査(第3回)2015年度」によると、月に1回おこづかいをもらっている小学生で最も多い金額は、低学年・中学年・高学年とも500円です。調査結果から小学生の子どもには、毎月500円程度のおこづかい管理から始めるさせるのがいいでしょう。

出典:金融広報中央委員会「子どものくらしとお金に関する調査(第3回)2015年度」

おこづかい帳をつけさせる

おこづかいを子ども自身が管理できるよう、おこづかい帳をつけさせましょう。何にいくら使ったかを記入させて、親も一緒にお金の使い方を振り返るのがおすすめです。使ったお金を記録する習慣をつければ、将来家計簿をつけるのに役立ちます。

買い物は金融教育のチャンス

子どもと一緒にスーパーに買い物に行ったら、お金について教えましょう。1つ1つの物を買うのにいくらお金が必要なのかを説明すれば、子どももお金の流れについてイメージしやすいはずです。予算を決めて、子どもに選ばせる方法もあります。

インターネットを活用してお金の勉強

今は、インターネットでも金融教育ができるコンテンツがたくさん用意されています。子どもと一緒にパソコンを見ながら親子で勉強しましょう。たとえば、財務省のキッズコーナーでは、税金の仕組みや使われ方をアニメやゲームで学べるようになっています。子どもが興味を持ちそうなツールを活用しましょう。

家庭でのコミュニケーションも大事

金融リテラシーをはぐくむためには、お金の話を避けないことも大事です。家族間でお金について、自然とコミュニケーションできるのが理想です。

家族とお金の話をしている子どもはどれくらい?

「子どものくらしとお金に関する調査(第3回)2015年度」では、家の人とお金のことを話したことがある子どもは、小学校低学年・中学年では3~4割です。高学年になると、6~7割の子どもが家族とお金の話をしています。

出典:金融広報中央委員会「子どものくらしとお金に関する調査(第3回)2015年度」

まとめ

子どもも小学生くらいになると、おこづかいやお年玉からお金に興味を持つことが多いはずです。お金の教育は、早いうちに始めておきましょう。西日本シティ銀行では、子どもと一緒に学べるオリジナル教材を配布しています。楽しみながらお金の知識をつけられるので、ぜひ活用してください。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。