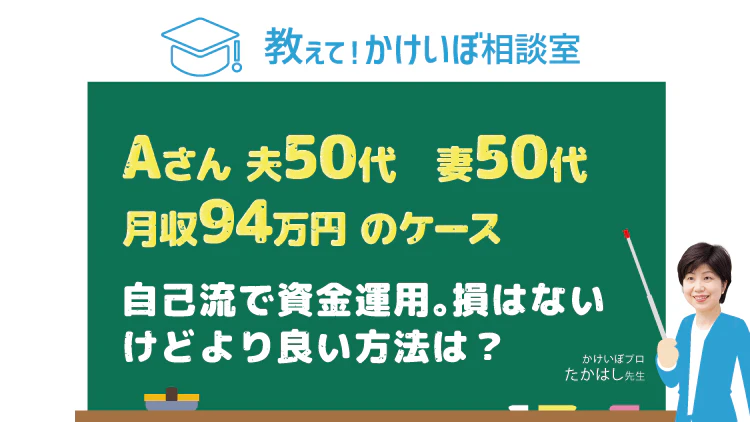

教えて!かけいぼ相談室|自己流で資産運用。損はないけどより良い方法は?

相談者:Aさん(福岡県在住)

夫51歳(会社役員)、妻54歳(会社役員)、長女14歳(中学生)、長男11歳(小学生)

Q. 自己流で資産運用。損はないけどより良い方法は?

投資信託は地銀で投資信託が始まった頃からぼちぼち始め、40万円から爪に火をともすように貯めて運用してきました。バランス良く5種に分けて投資しています。何十回と売買をしましたが、損は一度も出していません。

自分(妻)の分は昨年ロールオーバー(5年間の非課税期間が満了したあとでも、NISA非課税投資枠で保有している金融商品を翌年のNISA非課税投資枠へ移すこと。再度5年間非課税で運用できる)しましたが、今年はiDeCoに少し回そうかなとか、子どもの名義の通帳がそれぞれ100万円になったのでジュニアNISAにしようかなと思ったり、廃止後は次世代はどんなものが登場するかが気になります。今まで自己流で運用してきたので、プロにご教示いただけると助かります。

ちなみに豪ドルやユーロ投資信託の保険には全く興味が無く、冒険するつもりはありません。仕事も毎日長時間労働なので、夜中のニュースで今日の相場や世界のニュースを知り、考え、エクセルで長期の運用予想を数字化し楽しんでいます。目標は高く、20年後に合計8000万円です!

A. iDeCoは夫が加入した方がメリットが大きそう

小規模企業共済などを賢く利用し、毎月分配型の投資信託の再確認を

投資信託で着実に資産を殖やしているようです。2017年にNISA口座で投資したものを、昨年末にロールオーバー手続きしたのですね。まだまだ利益が伸びると判断したからでしょう。今年はNISAの投資枠がその分狭まっているので、あといくら投資できるかチェックしてください。

資金的に余裕があるので、来年末に新規購入終了のジュニアNISAの活用は、悪くないチョイス。18歳未満の解約でも売却益に課税されなくなり、教育費に使いやすくなりました。ただし、来年末に継続管理勘定に移す手続きを忘れると非課税特典が生かせない点に気をつけましょう。

2024年には、一般NISAの非課税対象および非課税投資枠が見直され、2階建ての新しいNISAが登場します。お子さんが成人すればジュニアNISAの継続管理勘定からの移行も可能となりそうです。

節税運用の幅を広げるべく、iDeCoの活用もお考えなのですね。運用益が非課税になるだけでなく、掛金が全額所得控除できます。毎年の所得税や住民税の負担が減る効果を考えると、収入の多い夫の加入の方がメリットが大きそう。自営業の場合、小規模企業共済など節税しながら老後資金を作る方法がいろいろあるので、賢く利用したいものです。

なお毎月配当収入があるようですが、資産を殖やそうとしているのにその一部が手元に返されるのは非効率では? 毎月分配型は分配の仕組みやコストをよく知ることが大切。損失発生時の対処法も考え、家計に影響が出ないようにしましょう。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2022年3月5日号掲載

あわせて読みたい記事

■春になるとプチ不調発生?今年の春は薬膳料理でカラダを整えてみませんか。

■博多の偉人39選[vol.5]|福岡・博多にゆかりがある歴史上の人物とは?

高橋 伸子

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。