車はローンで買うべき?【現金一括・ローン】購入時のメリット&デメリット

マイカー購入を考えるとき、ローンを組むか、それとも現金一括で購入するかは悩みどころでしょう。本記事では、それぞれの購入方法におけるメリット・デメリットを紹介し、結局どちらで購入するのがおすすめなのかについてまとめていきます。

金利が安い自動車ローンの選び方と比較のポイント│適用利率や保証料、各種手数料をチェックしよう

お金の勉強にオススメの本10冊!初心者でもお金の基本~応用まで知識が身につく

目次

車を購入する方法

車を購入する方法はいろいろありますが、代表的なものは「現金一括」または「ローン契約」ではないでしょうか。これらを掛け合わせたものとして、手元にある現金を頭金としてマイカーローンに組み込み、残りの額を分割支払いする方法もあります。

一般的に新車購入の場合、数百万円程度は必要と考えられます。最近は軽自動車といっても性能が高く、新車で購入する場合は購入総額が2〜300万円に上る場合もあります。

損しない買い方で購入するには情報収集が大切

車は大きな買い物です。損をしてしまわないように、購入前にきちんとリサーチしておきましょう。購入方法の種類や、いつの時期なら少しでも安く購入できるのかなど、可能な範囲で日頃から情報収集をしておくと安心です。

例えば、気になる車の販売ディーラーへ見学に行き、展示会や特別招待会などの際は声をかけてくれるように頼んでおいてもいいでしょう。または、新聞の折り込みチラシやメールマガジンからも情報を収集することが可能です。

マイカーローンの仕組み

マイカーローンについては、ディーラーでローンを組む場合や、銀行などの金融機関で組む場合があります。金利の違いはありますが、マイカー購入時に自身にとってメリットのある会社でローン契約を結ぶといいでしょう。

例えば、ディーラーの決算セール時にローン契約を結ぶことで、金利優遇キャンペーンを受けられる場合もあります。

選べる支払い回数

マイカーローンは現金一括と違い、自身が毎月払っていける金額の範囲内でローン契約を結ぶことができます。その際にボーナスを併用するかどうか、頭金として現金を一部利用するかなど、自身の事情に応じた無理のない資金計画が可能です。

値引き交渉も可能

例えば、ディーラーでマイカーローンを組んで車を購入する場合、値引き交渉を行うことができます。そもそもローン契約を結んで分割支払いをするということは、手数料報酬がディーラー側に発生するということです。

したがって、ディーラー側としては現金一括で購入されるよりも、マイカーローンを組んでもらう方が手数料収入を得られるため、多少値引きをしてでもローン契約をしてもらう方が利益になります。

必ずしも値引きをしてもらえるわけではありませんが、マイカーローンでの購入を検討しているなら、一度交渉してみるのもいいでしょう。

マイカーローンの金利について

マイカーローンを契約すると、車の購入代金以外に金利や利息が発生します。2021年(令和3年)4月現在の金融機関別の一般的な金利の水準を以下にお示しします。

●銀行のマイカーローン:2.0%~4.0%程度

●ディーラーローン(信販ローン):5.0%〜10%程度

銀行マイカーローンの仕組み

銀行のマイカーローンは、ディーラーローンよりも金利が低く設定されている傾向があります。銀行マイカーローンのメリットとして、使用目的が新車購入代金だけに限られていません。車検代や修理費用などを目的としてローン契約を結ぶことができ、使い道が広く便利です。

最大のメリットは、ローン契約時から車の所有名義が契約者となることです。一方、同じマイカーローンの一種であるディーラーローンでは、ローンを完済するまでは車の所有権がディーラー名義となったままです。

ディーラーローン(信販ローン)の仕組み

ディーラーローンは、金利が少々高めに設定されていることが一般的です。ただし、ディーラーが行う特別招待会や決算セールでは、特定の車種の購入に限り、特別金利で販売される場合もあります。

また、金利は高めではありますが、ローン審査が早い点はメリットです。信販会社や申し込みの時間帯によっては、数時間以内に審査結果がわかることもあります。

例えば、上記のような特別金利のある車を販売する特別招待会へ行ったとします。その場で車を気に入って購入すると決めた場合、すぐにディーラーにてローン審査が可能です。場合によっては当日中にローンの申し込みまで済ませることもできます。

現金一括の仕組み

現金一括購入はローンを組まないため、利息が発生しません。つまり、一括で支払ってしまえば車の購入代金だけで済むということになります。

上記の点から、できれば「現金一括で購入したい」と思っている人も多いのではないでしょうか。とはいえ、「一括で購入するほどの資金がない」ことや、「預貯金はあるが、一度に大きな金額が減るのは不安である」などの事情から、現金一括ではなくローンを利用する人が多いと考えられます。

現金一括で購入したい場合は、自身または世帯全体におけるキャッシュフローを確認した上で、本当に捻出できるお金なのかをしっかり考えましょう。

値引きは対応してもらえない場合が多い

マイカーローンを組んだ場合は、値引き交渉に応じてもらえる可能性があります。一方、現金一括で車を購入する場合は、値引きはしてもらえないことが一般的です。大きなお金が一括で入金されるため、ディーラーにとってはメリットがあるように見えますが、現金一括の場合は利息が発生しません。

つまり、ディーラー側としては特にメリットもデメリットもない状態であり、顧客の要望に応じて値引きをしてしまうと、純粋に売り上げが減るだけになってしまうのです。

残価設定型クレジット・マイカーリースの仕組み

ここまでに紹介した購入方法以外にも、ディーラーでの新車購入時に近年おすすめされているのが、残価設定型クレジットやマイカーリースです。参考までに、この2種類についても簡単にまとめます。

残価設定型クレジット(通称・残クレ)とは

残価設定の「残価」とは、あらかじめ契約時に取り決めた契約期間が経過した後の下取り価格のことを指します。この「下取り価格=残価」を、新車購入代金から差し引きます。そして、差し引いた残りの額についてクレジット契約をします。

なお、クレジット契約という名称から、クレジットカードを利用すると勘違いしてしまうかもしれませんが、一般的には新車購入時にクレジットカード決済はできない場合がほとんどです(一部の中古車販売店では利用できる場合もあります)。

残クレの仕組み

例えば、200万円の軽自動車を購入するとします。契約期間は5年で、5年後の下取り価格が100万円の場合、残りの100万円を5年で分割して支払います。この分割の金額は、毎月一定です。つまり、マイカー購入後のマネープランを立てやすいというメリットがあります。

また、上記の前提条件でいくと、通常では200万円のローンを組む必要があります。しかし残価設定をしているため、実質100万円分のみを支払えばいいということになり、月々の返済額を抑えることができます。

契約期間後は買い取り・乗り換え・返却のどれかを選ぶ

当初の契約である5年が経過した後、その車をどうするか決めることができます。車をそのまま買い取ることも乗り換えることもできますし、車を返却することもできます。

契約時に先のことはわかりませんが、当初のクレジット契約期間が終了した時点で車をどうするか決めることができるので、合理的な仕組みであると言えます。

差額分の支払いが発生することがある

新車購入時にあらかじめ基準となる下取り価格を取り決めますが、あくまでも通常の使い方をした場合での下取り価格を想定しています。つまり、契約期間が満了する時点で大きな傷やへこみなどがあった場合、下取り価格が下がることがあります。

その際は追加で差額分程度を支払う必要があります。必ずしも、当初の取り決め通りの下取り価格になるわけではない点に注意しましょう。

車検代や税金代は含まれない

残クレの代金には、車検代や税金などは含まれておらず、純粋な車の代金のみです。つまり、車を保有している期間中に発生する諸費用に関しては、自身で負担しなければいけません。特に車検代は一般的に10万円前後はかかりますので、一時的に大きな出費になることもあります。

マイカーリースとは

マイカーリースの仕組み

マイカーリースは、残価設定型クレジットと仕組みは類似していますが、あくまでもリース契約です。従って分割金額を払い続けても、自分の車になることはありません。

残クレの場合は、残りの代金を支払うことで自分の車として所有し続けることも可能ですので、その点が大きな違いです。

契約期間後は返却・リースの再契約いずれかを選ぶ

当初のリース期間が経過したら、車を返却するか、再度リース契約するかを選びます。一部のリース会社では、残クレと同じように残りの代金支払いで購入できる場合もあります。

残クレよりも支払額が大きくなることがある

残クレで車を保有する場合よりも、マイカーリースの方が月々の支払額が大きくなる場合があります。月々の負担額が少ない残クレに比べて、マイカーリースでは各種諸費用(車検代や税金など)も含まれた上での分割支払いとなりますので、その分負担が大きいということです。

【マイカーローン】銀行ローンとディーラーローンの違いを徹底比較!低金利の自動車ローンの選び方とは?

メリット・デメリットを比較すると、現金一括とローンはどっちがお得?

ここまで、車の購入方法について詳しく見てきました。現金一括で購入する方がいいか、ローンで購入した方がいいかを検討するために、それぞれのメリット・デメリットを比較してみましょう。

現金一括のメリット・デメリット

メリット

現金一括で購入する場合のメリットは、金利や利息が一切かからないということです。

デメリット

いくら現金資金が貯まっている場合でも、一回で数百万円という大きな金額が手持ちのお金から減ってしまうことはデメリットと言えます。車の購入後に予想外の出費が発生する可能性もあり、将来のマネープランに影響を及ぼしかねないでしょう。

マイカーローンのメリット・デメリット

メリット

マイカーローンを契約するにあたり、頭金の有無は問われないことが一般的です。つまり、手持ちの現金が全くない場合でも、ローン審査に通過すれば車を購入することができます。

ローンでの購入であれば、一回のマイカー購入で大きな現金を減らさずに済みます。これはマイカーローンのメリットであると同時に、現金一括のデメリットでもあります。毎月一定額のローン返済ですので、それ以降のお金の管理もしやすいでしょう。

デメリット

マイカーローンのデメリットとして挙げられるのは、ディーラーローンの場合、ローン返済中は車の所有者が信販会社やディーラー名義であることです。これがなぜデメリットになるかというと、所有権が自分ではない間は、売却できないことがあるからです。

それぞれを比較すると、どちらで買うべき?

キャッシュフローを考えればマイカーローンがおすすめ

それぞれのメリット・デメリットから考えると、おすすめはマイカーローンでの購入です。いくら多額の現金資金を持っているとしても、自動車購入代金に充てる数百万円が一度に減ってしまうと、その後のキャッシュフローが不安定になる可能性があります。

老後資金を考える上でも安心

現在は長寿化に突入し、老後に受け取る老齢年金だけではなく、自助努力で資金を増やして備えることが提唱される時代です。そのため、大きなお金は老後の備えとして置いておき、毎月支払っていける範囲内でローンを組んで細く長く支払っていく方が、老後資金計画の観点からも安心と言えます。

>>中古車ローンの金利相場の目安・選び方の基礎知識まとめ【中古車検討中の人は必見】

ローン審査が不安な場合の対処法

車をマイカーローンで購入しようと思っても、さまざまな事情により、ローン審査に不安がある場合もあるでしょう。ローン審査に通るための一般的な対処法をいくつか紹介します。

車の希望購入価格を下げる

例えば、300万円の新車購入を希望していたとします。ローン審査に不安のある場合は、少し希望購入金額を下げてみましょう。車のローン以外の借り入れがある場合などは、収入に対する借入額全体のバランスも審査で注視されます。そのことから、希望購入価格を下げて借入額を抑えれば、審査に通りやすくなると考えられます。

なお、中古車購入でもマイカーローンの利用は可能ですので、新車だけでなく中古車を検討してみるのもいいでしょう。

ローン契約時に頭金を入れる

上記の例でいくと、300万円の新車購入においてローン審査に不安のある場合、手持ち資金から頭金としてまとまったお金をローンに組み込むのも有効です。例えば、300万円のうち100万円を頭金として利用した場合、残りの200万円についてローンを組むことになります。

結果としてローンの総額が減ることになり、借り入れがしやすくなる可能性があります。

借入先を変えてみる

なかなかローン審査に通らない場合、借入先を変えて審査をやり直してみる方法もあります。例えば、銀行のマイカーローンで受付不可となっても、ディーラーローンなら通る可能性もゼロではありません。一般的にディーラーローンは銀行ローンよりも審査が柔軟な傾向にあります。

ディーラーが利用している信販会社は通常2〜3社となっており、各信販会社によって金利の違いや審査の基準に差があります。このとき、金利が少々高い信販会社であれば、審査に通過する場合もあります。審査の結果、ローン契約にあたり保証人をつけるなどの条件が付く場合もあるので、その点には注意しましょう。

【マイカーローン】銀行ローンとディーラーローンの違いを徹底比較!低金利の自動車ローンの選び方とは?

まとめ

マイカーを購入する際は、現金一括よりもマイカーローンを組むのがおすすめです。預貯金を多額に持っているにしても、やはり数百万円が一度のマイカー購入で減ってしまうのは、生活の維持や老後資金対策の面でも不安が残ります。

ディーラーや金融機関独自の金利優遇キャンペーンなども上手に活用し、納得のいくマイカー購入と資金計画になるよう情報収集してみましょう。

NCBアプリマイカーローンが選ばれる3つの理由

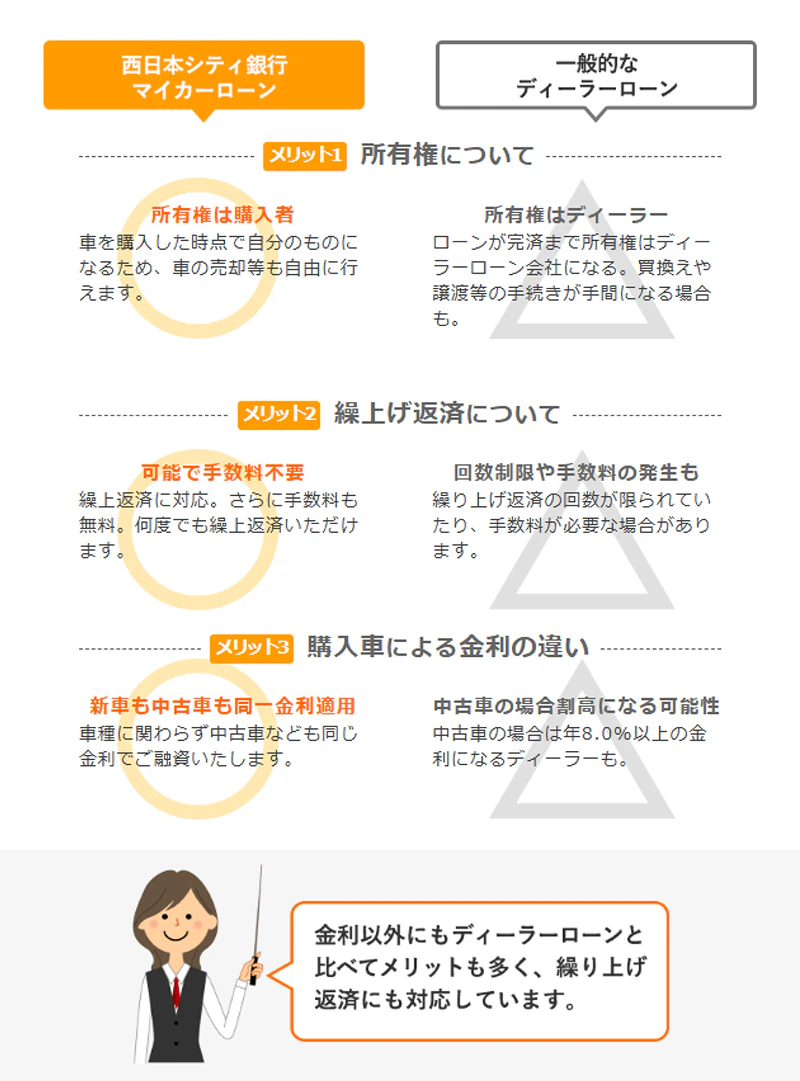

ポイント1:ディーラーローンと比べておトク!

一般的なディーラーローンと比べて、NCBアプリマイカーローンは金利を含めメリットが盛りだくさん。

※金融情勢等により、予告なく金利や商品内容を見直したり、中止したりする場合がございますので、あらかじめご了承ください。

ポイント2:各種手数料が不要だからおトク!

NCBアプリマイカーローンなら、通常ローンご契約時にお客さまにご負担いただいている印紙代が不要です。また、ご購入資金のお振込み時に必要となるお振込手数料も無料です。さらに、ご融資金の一部または全額を、いつでも無料で繰上返済いただけます。

・印紙代不要

・振込手数料無料

・繰上返済無料*

*店頭にて、ご融資金の一部または全部をいつでも無料で繰上返済いただけます。

ポイント3:アプリで完結!来店不要!

審査結果のご連絡はアプリで差し上げます。ご契約もアプリからお手続きいただけます。また、ご契約後にはご契約内容と返済予定表もアプリでご確認いただけます。

金融業界歴10年目、お金と不動産の専門家。生命保険、損害保険、各種金融商品の販売を一切行わない「完全独立系FP」として、プロの立場から公平かつ根拠のしっかりしたコンサルティングを行なっている。