新入社員はいくら貯金すべき?できないって本当?社会人1年目から無理なくお金を貯める方法

社会人になると出費がかさむようになるため、手元にお金が残らず悩んでいる方は多いのではないでしょうか。そこで今回は、新入社員時代から貯金するべき金額や、無理なく貯める方法についてご紹介します。新入社員時代の貯金額アンケートも合わせてお伝えするので、貯蓄に不安を感じている方は参考にしてください。

・「365日貯金」で総額いくら貯まる?シートの作り方&無理なく続ける6つのコツ

・貯金できない人の3つの共通点!貯金できる人との違い&賢く貯めるための改善方法

・150人に聞いた!初任給で親に贈ったプレゼント7選│アンケート調査から分かる予算や選び方!残るもの?残らないもの?

目次

新入社員時代から貯金はすべきか?

20代のうちから着実に貯金するのが理想です。そのため、新入社員時代から貯金を習慣づけるのがおすすめです。今から少しずつ貯金すれば、将来的に必要な出費に備えられます。引っ越し・1人暮らし・マイカー購入など、まとまったお金が必要な場面はたくさんあります。

貯金する習慣がついていれば、マイホーム資金や教育資金への意識も高まるのもメリットです。子どもの教育費に1,000万円以上かかると考えると、少しでも早いうちから貯蓄を積み立てる必要があります。

人生において、独身の間は自分の収入を貯めやすい時期です。結婚すると家族のための支出が増加するため、貯金しにくくなります。

20代でしっかり貯金を作るには、少しでも早いうちから貯金するのが理想です。まずは少額からでよいので、無理のない範囲で貯金を始めてみましょう。

収入に対する貯金額の目安

給料をどれくらい貯蓄に回すかは家族構成やライフスタイルによって異なりますが、目安は収入の3割と言われています。総務省の「家計調査 2019年」によると平均貯蓄率は30%で、多くの人が約3割の収入を貯金に回しています。

なお、年代別に見ると、最も貯蓄率が高いのは20代の40%です。30代で34%、40歳で30%と、年代が上がるにつれて貯蓄率が下がる傾向にあり、結婚・子育て期の貯蓄の難しさが分かります。

20代でもっとも貯蓄しやすいのは、「独身で実家暮らしをしている時期」です。家賃や食費などの支払い負担が少ないうちから、コツコツと貯金を始めるとよいでしょう。1人暮らしの場合は家賃などのやりくりを全て自分で行う必要があるため、貯金は難しい環境です。生活に慣れてきたら、少しずつ貯金に回す計画を立てましょう。

まずは無理をせず、自分のできる範囲で収入を貯蓄に回します。給料の5%程度を貯金して、生活に支障のない範囲で徐々に10%、15%と貯金の比率を増やしていくのが大切です。

20代の平均貯蓄額

20代の平均貯蓄額は106万円、中央値は5万円です。なお、中央値とは集団のデータを小さい順に並べた際の中央に位置する値で、平均値よりも極端な数字の影響が少ない数値を指します。20代のうちから貯蓄額に大きな差があることや、20代の多くは貯蓄できていないことがうかがえます。

20代で年収300万円未満の人の貯蓄額は、平均値が54万円、中央値は1万円です。中央値から考えると、年収300万円未満の人の多くは貯金ゼロということが予想されます。

年収300万円~500万円の人の貯蓄額は、平均値が167万円、中央値が50万円です。中央値から計算すると、毎月4万円前後を目安に貯蓄できれば、1年で中央値相当の貯蓄をすることが可能と言えます。

ただ、新入社員の時点で300万円~500万円の年収を得るのは難しいケースが多いでしょう。最初のボーナスは支給されない、または支給されても「寸志」程度のケースが多く、貯蓄に回しづらい環境の人が多いのではないでしょうか。

社会人1年目は貯金ができない?新入社員時代の貯金額アンケート

新入社員時代の貯金について、100名にアンケートを実施しました。

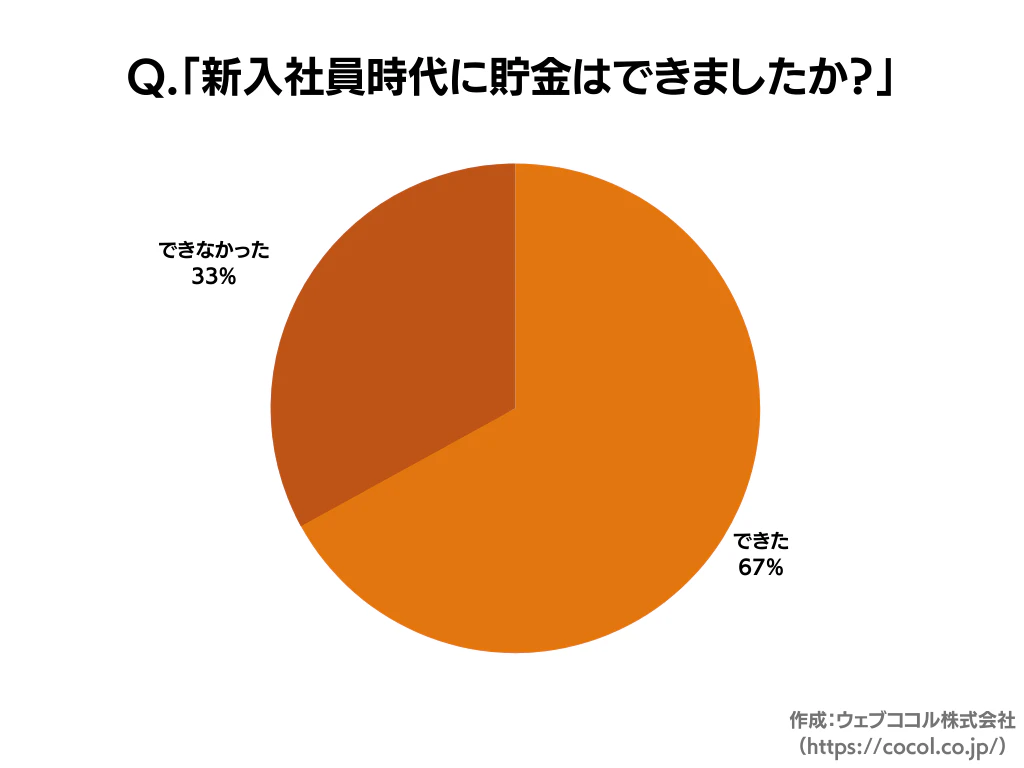

Q.「新入社員時代に貯金はできましたか?」

- できた(67%)

- できなかった(33%)

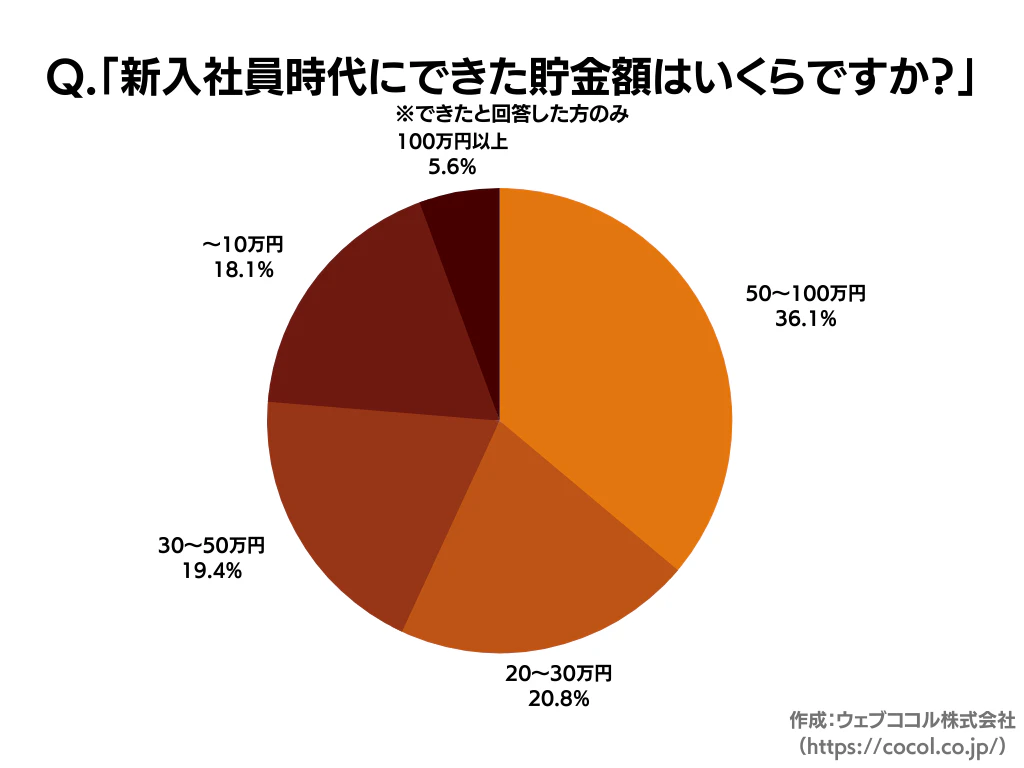

Q.「新入社員時代にできた貯金額はいくらですか?」

- 50〜100万円(36.1%)

- 20〜30万円(20.8%)

- 30〜50万円(19.4%)

- 〜10万円(18.1%)

- 100万円以上(5.6%)

Q.「【できなかった人】なぜ新入社員時代に貯金ができませんでしたか?」

貯金をする意識がなく、遊ぶための費用に使ってしまいました。(30代/男性)

節約はしていましたが薄給だったので、奨学金返済などに回すとお金が残りませんでした。(30代/女性)

1人暮らしで経済的に余裕がなく、友人と遊ぶための交際費も必要なので、貯金できませんでした。(30代/女性)

給料が少なく、友人との飲み会やランチでほとんど使い切ってしまいました。(20代/女性)

アンケートの結果、新入社員時代に貯金ができた人は全体の3分の2にあたり、そのうちの36%の人が50万~100万円を貯金したことが分かりました。

一方、新入社員時代に貯金ができなかった人は全体の3分の1でした。貯金ができなかった理由は、「遊びや友人との付き合いにお金を使った」「給料が少なかった」「1人暮らしや奨学金返済などで経済的余裕がなかった」といった意見が多く見られました。

新入社員が無理なく貯金をするためにすべきこと

新入社員時代は給料が安く、税金・家賃の支払いや交遊費などで使い切ってしまうこともあるでしょう。社会人1年目から無理なく貯金するためには、いくつかのポイントを押さえる必要があります。

貯金額を予め決めておき、貯金用口座に移す(先取り貯蓄)

「毎月○○円は必ず貯金する」という明確な目標貯金額を決めておき、給料が入ったら先に貯金用口座に移す「先取り貯蓄」がおすすめです。

給与振込口座とは別に貯金専用の口座を作っておき、毎月決まった額を貯金用口座に入れれば確実に貯金をためられます。

給料が入ったら先取りして貯金に回すことで、毎月の生活費の使いすぎを防止できます。「生活費が余ったら貯金に回す」という考えだと、どうしても気の緩みが生まれがちです。先取りした分のお金は「なかったもの」とする先取り貯蓄を行えば、無駄づかいの癖も改善できます。

先取り貯蓄の際は、自分に合った先取り額を決めるのが大切です。先取り額が大きすぎると生活に支障が出てしまい、貯金を切り崩すことになってしまいます。

まずは給与の5%など、無理のない範囲から始めてみて、少しずつ毎月の先取り額を増やすのがよいでしょう。

家計簿をつける

家計簿をつけると自分の収支を把握でき、無駄づかいの状況がはっきりと分かるため、収支の黒字化につながりやすくなります。記録の習慣化によって、お金を使う際に「本当に必要な出費なのか」と冷静に考えられる力も備わります。

家計簿は細かく記録しすぎると手間がかかり、挫折しがちです。まずは毎月の固定費を確認しつつ、食費や交遊費などを大まかに把握してみましょう。月々の支出傾向が分かれば、自分が何にお金を使いすぎているかが分かり、改善案を立てられます。

家計簿にはさまざまなタイプが販売されているので、自分が記録しやすい家計簿を選んでください。また、スマホで家計簿が管理できるアプリを使うと、外出先でも収支を確認できるため無駄づかいを防ぎやすくなります。

貯金の目的・目標を決める

貯金へのモチベーションを上げるために、貯金の目的や目標を決めましょう。「何となく貯金する」という意識ではお金は貯まりにくく、終わりのない貯金はストレスになりやすいです。「何のために、いつまでに、いくら貯めるのか」が明確だと、目標への意識が高まります。

「車を購入するために、半年で○○円貯める」「マイホームの資金として、毎年○○円ずつ貯める」など、具体的に考えてみましょう。目標を立てれば、月にいくら貯金すべきかが分かります。

貯金を前向きに行うために、旅行や娯楽のための貯金を並行して実施するのも1つの手です。「車購入費を月2万、旅行費を月1万ずつ貯める」というように、自分のモチベーションを保てる貯金目標を立ててみましょう。

目的貯蓄がおすすめ!

貯金の仕組みづくりのために、「旅行」や「車購入」などの目的ごとに目標金額や期間を設定するなど、将来何に使いたいか目的を定めることが大切です。西日本シティ銀行の公式アプリでは、アプリ内で”目的貯蓄”をすることができます。

あわせて読みたい

副業・副収入も検討する

支出を減らすだけではなく、副収入を作るという手もあります。副業が認められている企業ならば、仕事後や休日に副業を行えば収入を増やせます。本業以外の収入の柱ができるため、支出削減と組み合わせて効果的な貯蓄が可能です。

最近は副業で稼ぎやすい環境が整いつつあり、一般的なアルバイトに加えて在宅勤務可能な仕事も見つかりやすくなりました。安定した本業を行いつつ、副業でスキルアップを目指しながら稼ぐという働き方も珍しくありません。

副収入をもとにした貯金を行うには、「何のためにいくら貯めるのか」という具体的なプランが必要です。やみくもに副業の時間を増やすと余暇時間がなくなるため、疲労が抜けきらずに本業に悪影響が及びます。目的意識を持ち、本業・副業・余暇時間のバランスを考慮しながら行いましょう。

【金額別】新入社員の貯金のため方

ここからは、新入社員が貯金をためる具体的な計画案について、金額別にご紹介します。

1年で50万円を貯める場合

高機能のパソコン購入や、海外旅行貯金を目指すなら、50万円は貯めたいところです。

50万を12か月で貯めるため、「50万÷12か月=約4万2000円」となり、1か月で4万2000円の貯金が必要です。手取り20万の場合、収入の21%を貯金に回せば達成できます。

外食や娯楽費を抑えたり、無駄な買い物を控えたりすれば、十分に貯められる範囲の金額です。「50万円を貯める」という目標を掲げ、月にいくら貯金に回すのかを決めて、毎月確実に貯金を積み上げていきましょう。

1年で100万円を貯める場合

中古車は100万円前後から購入できます。新車購入なら、頭金として用意しておきたい額です。

「100万÷12か月=約8万4000円」となり、意識的に貯蓄しないと難しい金額です。手取り20万円、ボーナスが2か月分出ると仮定すれば、「100万-40万=60万」となり、1か月あたり5万円の貯金でまかなえます。

ボーナスが出ない場合、難易度は跳ね上がります。1か月に8万4000円を貯金するには、先取り貯蓄や家計簿を駆使して可能な限り無駄を省きましょう。

1年で150万円を貯める場合

規模の小さい結婚式を開くには、150万円前後は見ておきましょう。

計算式は「150万÷12か月=12万5000円」となり、相当な節制が求められます。手取り20万、ボーナス2か月分と仮定すると「150万-40万」で110万となり、「110万÷12か月=約9万2000円」となります。ボーナスが見込める人は挑戦可能な範囲といえそうです。

あらゆる支出の削減が必要で、固定費の見直し、交遊費や娯楽費のカットが求められます。食費については外食はもちろん、割高の総菜も避けるべきでしょう。病気にかかると出費がかさむため、健康に気を付けながら取り組んでください。

1年で200万円を貯める場合

世界1周旅行に必要な金額が200万円前後と言われています。社会人2年目も頑張って、合わせて400万ほど貯めれば、住宅ローンの頭金に届く額となります。

計算式は「200万÷12か月=約16万7000円」となり、達成は極めて困難です。手取り20万、ボーナス2か月と仮定しても、月々約13万4000円の貯金が必要です。1人暮らしでは不可能に近いため、実家にいる間に貯めましょう。

本業以外にも副収入がないと難しい額なので、仕事後や休日に副業を行って収入を増やしましょう。土日2日間、時給1,000円のアルバイトを7時間取り組む場合、週に1万4000円、月に5万6000円程度の収入が見込めます。本業に支障が出ない範囲で収入アップを目指してください。

新入社員の貯金は無理のない範囲でコツコツと行おう

新入社員時代から少しずつ貯金をすれば、将来的な大きな出費にも対応しやすくなります。貯金を習慣化すればお金の使い方への意識が変わり、無駄づかいを防ぐ力も備わります。

無理なく貯金するためには、貯金の目標を決めて、毎月いくらずつ貯金するかを数値化するのがおすすめです。毎月の貯金額は先取り貯蓄として貯金用口座に入れ、家計簿をつけて収支のバランスを確認しましょう。場合によっては副業による収入アップも選択肢に入ります。

「何のために、いつまでに、いくら貯めるのか」という目的意識が大切です。社会人1年目は出費も多いですが、生活を見直すチャンスでもあります。できる範囲で少しずつ、未来の自分のためにお金を貯めていきましょう。

アンケート概要

調査対象 | 20〜30代の会社員経験のある人 | |

調査方法 | インターネットアンケート調査 | |

調査対象数 | 100名 | |

調査期間 | 2021年4月5日〜7日 | |

調査対象地域 | 日本国内 | |

調査主体者 | ||

・「365日貯金」で総額いくら貯まる?シートの作り方&無理なく続ける6つのコツ

・貯金できない人の3つの共通点!貯金できる人との違い&賢く貯めるための改善方法

・150人に聞いた!初任給で親に贈ったプレゼント7選│アンケート調査から分かる予算や選び方!残るもの?残らないもの?