教えて!かけいぼ相談室|4人分の教育費を賄える? 入るべき保険は?

相談者:Hさん(熊本県在住)

夫36歳(公務員)、妻36歳(主婦)、長男9歳、次男7歳、三男4歳、四男1歳

Q. 4人分の教育費を賄える? 入るべき保険は?

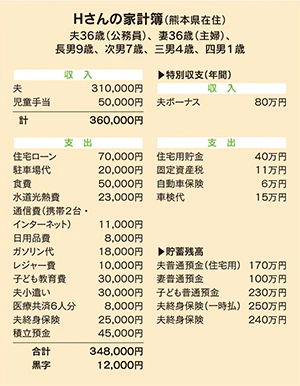

夫と男の子4人の6人家族。楽しい毎日ですが、将来の食費や教育費を考えると不安でいっぱいになります。教育費は、夫の終身保険4つと児童手当で賄おうと考えていますが、大丈夫でしょうか。

保険金は2028年に120万円、2030年に200万円、2039年に200万円受け取る予定です。児童手当は月々1人1万円を4人分積み立てています(月支出積立預金の残り5000円は次回の車の購入用です)。

終身保険と医療保険(共済)には入っているものの、本来の主人の生命保険目的の保険には入っていません。就労ができなくなった時に備えて、入った方がいいのでしょうか。

それと、私も保険に入った方がいいのかどうかも迷っています。どのくらいの保障で、どんな保険に入ればいいのでしょうか。

また、老後資金が全くないので、これから月1万2000円をiDeCoの外国株式に積み立てようと思っています。今はこれだけで、子育てが終わってから本格的に貯め始めても間に合うでしょうか?

よきアドバイスを、よろしくお願いいたします。

A. 終身保険の換金は慎重に、外貨建ては為替にも注意

児童手当は全額定期へ。掛け捨てで解約後の死亡保障を夫婦とも確保

終身保険と児童手当で、教育費が賄えるか、というご質問ですね。進路によって必要資金は変わるので、金額面ではなく、まずは教育資金の作り方としてどうか、の観点でチェックしてみましょう。

教育積立は児童手当から4万円を回しているようです。黒字額からみて、頑張れば児童手当全額を回せるのでは? 預金は元本割れのリスクなく預けることができるので、教育資金に向いています。ただ、普通預金ではなく定期預金にしたほうが、流用リスクがなくていいと思います。ネット定期で利回り向上を―。

月払いの保険は円建てなのでリスクは少ないものの、リターンはあまり期待できません。終身保険は被保険者の死亡時が満期の保険ですから、満期前に使うには、中途解約する必要があります。低解約返戻金の設定期間中の解約は損なので、最短の受け取り時期を決めているのは適切です。一時払いの方は米ドル建てなので、受取額が為替相場に左右されます。解約タイミングに気を付けてください。

でも、解約すると夫の死亡保障がなくなるので、掛け捨ての定期保険や共済などで1000万円程度の死亡保障を確保しておくと安心。あなたが万一のときに実家から強力な支援が得られれば別ですが、あなたも同じものに加入してはいかが。

次に金額面ですが、4人の大学入学時の費用は賄えそう。正社員の管理職経験のあるあなたが再就職すれば、使える教育費が増え、老後資金づくりも早めにスタートできるでしょう。iDeCoの開始も〇です。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2021年11月20日号掲載

■あわせて読みたい記事

・九州初出店、台湾カステラ専門店「 澎澎(ポンポン)天神店」がオープン。

・誰もが自分らしい人生を!多様な働き方を望む女性と企業をマッチング | 株式会社Waris 河京子さん

*保険商品に関するご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。