退職金をもらった翌年の税金はどうなる?必要な手続きや注意点、抑えるコツなどを解説

長年勤めた会社を退職する際には、退職金をもらえることが多いはずです。老後資金としても重要な退職金ですが、まとまったお金をもらうとなると心配なのが税金です。

本記事では退職金をもらった翌年の税金について説明します。退職金を受け取るにあたって必要な手続きや、注意しておくべき点を確認しておきましょう。

目次

退職金をもらったときにかかる税金とは?

大部分の会社では、退職金制度が設けられています。退職金をもらったときには、税金に注意しておく必要があります。退職金をもらったらどんな税金がかかるかを知っておきましょう。

退職金には所得税・住民税がかかる

収入があったときに関係してくる税金は、所得税と住民税です。所得税は国からかかる税金、住民税は都道府県や市町村からかかる税金になります。

退職金も収入であるため、所得税・住民税の課税対象となります。退職金をもらったら、国には所得税を、都道府県・市町村には住民税を納めなければなりません。

退職金の受け取り方で税金の計算方法が変わる

税金の制度では、所得を全部で10種類に分けて扱います。所得税・住民税を計算するときには、所得の種類(区分)によって計算方法が変わるため、注意しましょう。退職金の場合、受け取り方によって所得の区分が変わる仕組みになっています。

退職金の受け取り方には、一時金で受け取る方法と年金で受け取る方法があります。一時金で受け取る場合には「退職所得」という区分となり、年金で受け取る場合には「雑所得」という区分になるのです。

出典元:国税庁「所得の区分のあらまし」

退職金にかかる税金は優遇されている

退職金は長年の勤務をねぎらうものであり、老後の生活資金としても重要な位置づけです。そのため、退職金については、税制面で優遇制度が設けられています。

退職金は課税対象になりますが、控除の適用が受けられます。他の所得に比べて、税金の負担は抑えられているのです。

退職金を一時金として受け取る場合、年金形式で受け取る場合のそれぞれについて、課税関係を説明します。

一時金として受け取る退職金は「退職所得」

退職金は一時金として受け取るケースが多いでしょう。一括で受け取る場合、所得の区分では「退職所得」となります。

退職所得は分離課税

所得税の計算方法には、大きく分けて総合課税と分離課税の2つがあります。総合課税とは、各種の所得金額を合計し、合計額に対して税率をかけて計算する方法です。これに対し、分離課税とは他の所得とは分離して税額を計算するものです。

退職所得は分離課税による税額を計算します。

退職所得控除により税金は軽減される

退職所得は次の計算式で計算します。

- 退職所得=(収入-退職所得控除)×1/2

出典元:国税庁「退職金を受け取ったとき(退職所得)」

つまり、受け取った退職金(源泉徴収される前の金額)から退職所得控除を差し引きした金額の2分の1について課税されるということです。

退職所得からは退職所得控除を差し引きできるため、課税される部分は少なくなります。他の所得に比べて、税金が抑えられる仕組みになっているのです。

退職所得控除の計算方法

退職所得控除の額は、次のように計算します。

勤続年数 | 退職所得控除額 |

20年以下 | 40万円×勤続年数 ※80万円に満たない場合には80万円 |

20年超 | 800万円+70万円×(勤続年数-20年) |

たとえば、勤続35年で退職し、退職金2,000万円を受け取ったと仮定します。退職所得控除及び退職所得は、次のとおりです。

- 退職所得控除=800万円+70万円×(35年-20年)=1,850万円

- 退職所得=(2,000万円-1850万円)×1/2=75万円

退職所得に対する税金の納付方法

退職金にかかる所得税(復興特別所得税含む)及び住民税は、退職金支給時に源泉徴収されます。源泉徴収される金額は「退職所得の受給に関する申告書」を勤務先に提出しているかどうかで、次のとおり変わります。

「退職所得の受給に関する申告書」を提出している場合

勤務先が退職金にかかる所得税・住民税を計算して源泉徴収します。退職金をもらった翌年に、確定申告する必要はありません。

「退職所得の受給に関する申告書」を提出していない場合

退職金の支払金額の20.42%の所得税・復興特別所得税が源泉徴収されます。退職者は退職金をもらった翌年に確定申告をすれば、税金の還付が受けられます。

年金形式で受け取る退職金は「雑所得」

退職金を年金形式でもらった場合、一時金の場合と異なり、所得の区分は「雑所得」となる点に注意しましょう。

雑所得は総合課税

雑所得については、他の所得と合算して税金を計算する総合課税となります。給与所得、事業所得、不動産所得などが総合課税の所得なので、これらの所得があれば合算します。

なお、雑所得には基本的に他の所得区分に該当しないものが含まれます。公的年金や個人年金も雑所得です。その他、原稿料やシェアリングエコノミーに係る所得など、副業に関係する所得も雑所得に該当することがあります。

出典元:国税庁「雑所得」

公的年金等控除が受けられる

雑所得のうち「公的年金等」は公的年金等控除が受けられます。公的年金等とは、主に次に該当するものです。

雑所得となる「公的年金等」とは?

- 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

- 過去の勤務により会社などから支払われる年金

- 確定給付企業年金契約に基づいて支給を受ける年金

会社から年金形式でもらった退職金も公的年金等に該当するため、公的年金等控除が受けられます。なお、生命保険契約にもとづく個人年金などは公的年金等には含まれないため、注意しましょう。

公的年金等に係る雑所得は、次の計算式で計算します。

- 公的年金等に係る雑所得=公的年金等収入金額-公的年金等控除額

公的年金等控除の金額

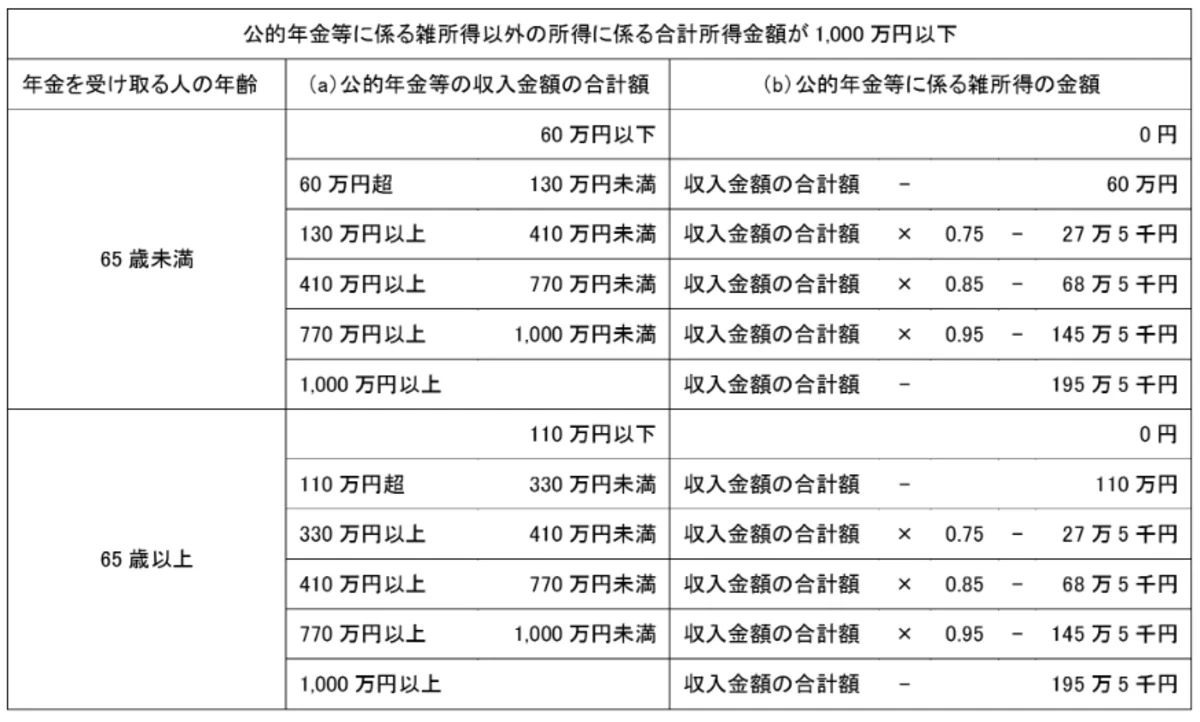

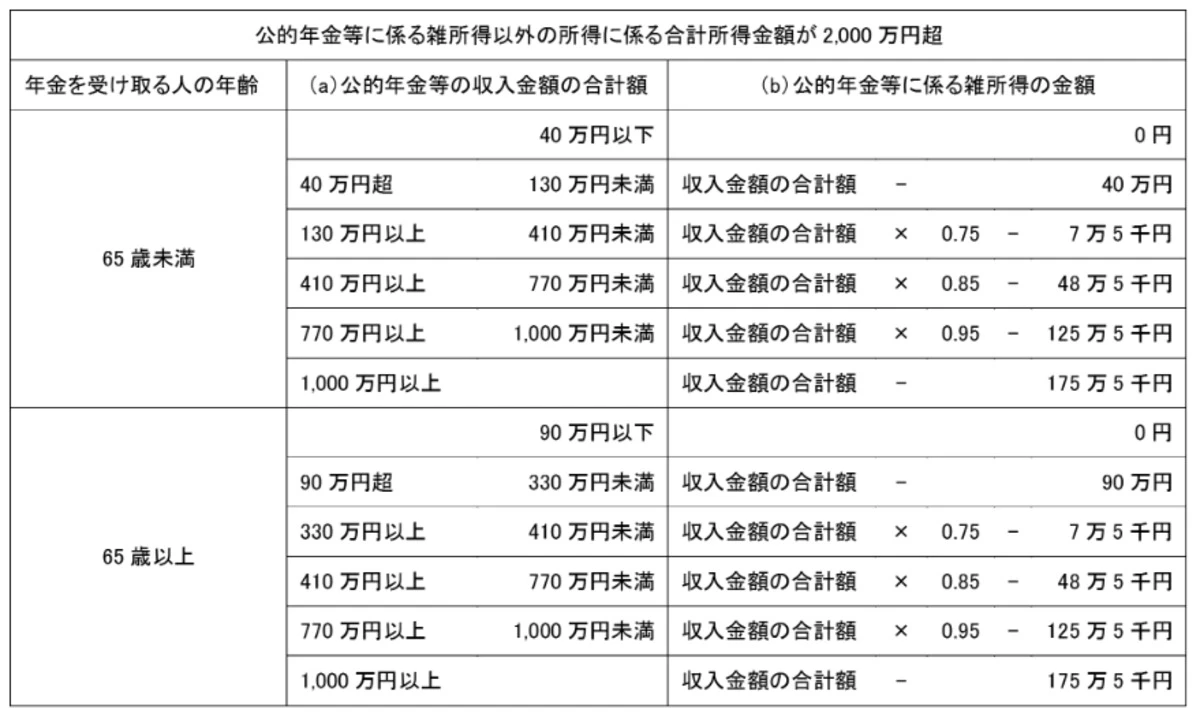

公的年金等控除額は、65歳未満か65歳以上か、もらった公的年金等の金額、公的年金等以外の所得額によって異なります。

公的年金等に係る雑所得の速算表

公的年金等控除を適用させた「公的年金等に係る雑所得」は、2020年(令和2年)分以降は次の速算表を使って計算します。

公的年金等以外の所得額が1,000万円以下の場合

引用元:国税庁「公的年金等の課税関係」

公的年金等以外の所得額が1,000万円超2,000万円以下の場合

引用元:国税庁「公的年金等の課税関係」

公的年金等以外の所得額が2,000万円超の場合

引用元:国税庁「公的年金等の課税関係」

退職金をもらった翌年の税金は高くなる?

退職金のようなまとまったお金をもらった翌年は、税金の負担が心配になるかもしれません。退職金をもらった翌年の税金について説明します。

退職金にかかる税金は源泉徴収されている

退職金には、所得税(復興特別所得税含む)及び住民税がかかります。上で説明したとおり、所得税・住民税は退職金支給時に源泉徴収されています。そのため、退職金にかかる税金を翌年納める必要はありません。

退職の翌年に支払う税金とは?

退職の翌年に支払いが残るのは、退職した年にもらった給与にかかる住民税です。住民税は、前年度の所得を基準に算出した税額を今年度に支払う制度になっています。

退職の翌年に支払う住民税は、退職した年にもらった給与をもとに計算したものです。一般的には、退職前は給与が高く、退職した翌年は収入が減るケースが多いでしょう。退職前の給与から計算するので、退職した翌年の負担が大きくなってしまうのです。

退職後の住民税の納付方法

会社に勤務している間は、住民税は特別徴収により納めます。特別徴収とは、給与からの天引きで納める方法です。天引きになっているので、住民税を払っている認識もあまりないかもしれません。また、1年分を12回に分割して納めるので、1回あたりの納付額も比較的少なくなります。

退職後は普通徴収に

退職すると退職先からの給与がなくなるため、特別徴収ができなくなります。そのため、退職の翌年は、普通徴収で住民税を納める必要があります。普通徴収とは、役所から届く納税通知書により、直接役所に納める方法です。

退職の翌年は、収入に比して住民税額が高くなるだけでなく、これまで天引きだった税金を自分で納めなければなりません。また、普通徴収の場合には、1年分を4回に分割して支払います。自分で納めるうえに1回あたりの納付金額が大きくなってしまうことから、翌年は住民税の負担が大きいと感じてしまうのです。

納税資金を準備しておく

退職金をもらった翌年は、住民税を自分で納めないといけないことに注意しておきましょう。住民税の金額は、課税所得の10%です。あらかじめ住民税の金額を予測し、納税資金を準備しておくのがおすすめです。

退職金をもらった翌年の税金を抑えるコツ

退職金にも所得税や住民税がかかります。また、退職金をもらった翌年は前年の給与額を基準に住民税を払わないといけないため、負担を感じることがあります。ここからは、退職金に対する税金や退職の翌年の税金を抑える方法について解説します。

退職金の一部を年金として受け取る

退職金を一時金として受け取る場合には退職所得控除が受けられます。一方、退職金を年金形式で受け取れば、公的年金等控除の対象となります。一時金と年金の両方で受け取ることにより、それぞれの控除を最大限活用できます。

たとえば、退職所得控除を超える分を年金形式で受け取ることにすれば、退職時に受け取る年金については税金が発生しません。年金の部分についても、公的年金等控除の範囲内に収められる可能性があります。

確定申告をする

退職金にかかる税金については、退職所得控除を適用したうえで源泉徴収されているため、確定申告の必要はありません。ただし、確定申告をすることで、税金が還付されるケースはあります。

たとえば、退職時に勤務先に「退職手当の受給に関する申告書」を提出していない場合、一律20.42%の税率で源泉徴収が行われています。確定申告をすれば本来の税率で計算し直すことができるため、税金が還付されます。

医療費控除などの所得控除を適用したい場合にも、確定申告が必要です。確定申告すれば、払い過ぎた税金が戻ってきます。

他の所得と損益通算する

退職金をもらった人に事業所得や不動産所得があり、赤字になっている場合には、損益通算により退職所得を減らして税金を少なくできる可能性があります。損益通算とは、赤字の所得と黒字の所得を相殺して税金を抑えられる制度です。

まとめ

退職金をもらったときには、税金がかかります。ただし、退職金にかかる所得税・住民税は源泉徴収されるので、後で納める必要はありません。

退職金をもらった翌年には、退職前の給与額にもとづいた住民税を納めることになります。住民税の負担が大きくなる点に注意しておきましょう。納税資金をあらかじめ確保しておくのがおすすめです。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。