住宅ローン金利は固定と変動どちらを選ぶべき?違いや注意点・今後の金利見通しを解説

住宅ローンを組む際、固定金利にするか変動金利にするか、悩む人も多いのではないでしょうか。金利の違いは、毎月の返済額だけでなく、将来の家計や総返済額にも影響します。本記事では、固定と変動それぞれの金利の特徴や注意点、後悔しない選び方を解説します。

目次

住宅ローン金利とは?基本の仕組み

マイホームを購入する際、例えば天神・博多や小倉など都心部へ通勤で通うことを考え、駅近くのマンションを購入するとします。管理費も含めて月々の支払いはいくらになるのか確認する際に気になるのが、住宅ローンの金利です。

そこでまずは住宅ローンを選ぶにあたって、金利の基本的な仕組みを理解しておきましょう。

住宅ローンの金利が決まる要因

住宅ローン金利は、経済状況や金融政策の影響を受けています。特に大きいのが、日本銀行の金融政策や景気、物価の動きです。景気が悪い局面では金利は低く抑えられ、物価上昇が続くと金利は上がりやすくなります。また、金融機関ごとの資金調達コストや競争状況によっても、金利や条件に差が生じます。

代表的な金利指標と住宅ローン金利との関係

住宅ローン金利は、主に短期金利と長期金利といった市場金利を参考に、各金融機関が独自に設定しています。

変動金利は、短期プライムレートなどの短期金利の影響を受けやすく、日本銀行の金融政策の変更が比較的早く反映されるのが特徴です。一方、固定金利は、10年国債利回りなどの長期金利を参考に設定されることが多く、将来の景気や物価動向に対する市場の見通しが反映されやすい傾向があります。

なお、実際に参照される金利指標は金融機関によって異なります。

金利表示の見方

住宅ローンの金利表示では、「基準金利」と「実際に適用される金利」を区別して確認する必要があります。広告などで表示されている金利は、一定条件を満たした場合の優遇後の金利であることが一般的です。

金利が家計に与える影響

住宅ローン金利は、毎月の返済額だけでなく、総返済額や家計の安定性に影響します。わずかな金利差でも、返済期間が長くなるほど負担の差は大きくなります。特に変動金利では、将来の金利上昇によって返済額が増える可能性があります。将来の家計状況も見据えて金利タイプを考えることが大切です。

固定金利と変動金利の違い

住宅ローン金利には固定金利と変動金利があります。それぞれの違いについて正しく理解できていますか?例えば、変動金利の場合は半年ごとに金利が見直されますが、金利が上がったとしても返済額がすぐ同じ幅で上がるわけではありません。

まずはそれぞれの特徴をしっかりと理解し、メリットとデメリットや選ぶ際の注意点を知っておきましょう。

固定金利の特徴

固定金利は、借入時に決めた金利が返済期間中変わらない金利タイプです。全期間固定型のほか、一定期間固定型の金利選択型のローンもあります。

固定金利のメリット・デメリット

固定金利の最大のメリットは、将来金利が上昇しても返済額が変わらない点です。毎月の返済額が一定のため、長期的な家計の見通しを立てやすくなります。金利変動による不安を抑えたい人にとって、安心感の高い選択肢といえるでしょう。

固定金利のデメリットは、変動金利に比べ、借入当初の金利が高めに設定されている点です。また、固定金利は市場金利が下がっても返済額が減りません。安定性を重視する分、低金利の恩恵を受けにくいという側面があります。

変動金利の特徴

変動金利とは、借入期間中半年ごとに金利が見直される金利タイプです。「5年ルール」を適用している金融機関では、変動金利であっても金利上昇が起きた際、毎月の返済額は5年間変更されません。また、5年後の返済額見直しの際、急激な返済額上昇を防ぐため、新しい返済額は前回の1.25倍(125%)を上限とする「125%ルール」を適用している金融機関もあります。

変動金利のメリット・デメリット

変動金利のメリットは、借入当初の金利が低く設定されている点です。金利が低水準で推移している間は、毎月の返済額や総返済額を抑えやすく、家計の負担を軽減できます。早期に繰り上げ返済を予定している人にとっては、金利の低さを活かしやすい選択肢といえるでしょう。

一方で、変動金利は将来の金利上昇によって返済額が増える可能性があります。金利がどの程度まで上がるかを正確に予測することは難しく、長期的な返済額が読みづらい点がデメリットです。金利が上がっても対応できる余裕資金を確保しておくなど、リスクを前提とした家計管理が求められます。

ミックス型(固定+変動)の位置づけ

ミックス型とは、固定金利と変動金利を自由に組み合わせられるタイプです。ミックス型を利用すれば、借入額の50%を固定金利、残りの50%を変動金利に設定するといったことも可能になります。

ミックス型では固定金利、変動金利双方のメリットを取り入れ、リスクを分散できます。一方で、契約時に手間がかかることや、返済計画が立てにくいというデメリットがあります。

「当初固定」「固定期間選択型」の考え方

当初固定や固定期間選択型は、一定期間のみ金利を固定し、その後は再度金利タイプを選ぶ仕組みです。将来の金利動向を見ながら判断できる柔軟さがあります。ただし、固定期間終了後の金利条件によっては返済額が大きく変わる可能性があるため、終了後の選択肢を事前に確認しておくことが重要です。

借り換えのしやすさ

住宅ローンを選ぶ際は、将来の借り換えも視野に入れておくと安心です。金利が下がった場合や家計状況が変わった場合、借り換え可能であれば選択肢が広がります。違約金や手数料の有無などを事前に確認しておきましょう。

どんな人にどれが向いている?

固定金利は、教育費や老後資金など、今後まとまった支出が予定されている人に向いています。返済額が変わらないことで、安心してライフプランを立てやすくなります。金利の動きに振り回されず、長期的に落ち着いて返済したい人に適した選択肢です。

一方、変動金利は、当初の返済負担を抑えたい人に向いています。金利が上がった場合でも対応できる人や、繰り上げ返済を行う予定がある人は、低金利のメリットを活かしやすいでしょう。

住宅ローン金利の選び方

住宅ローン金利を数字だけで選ぶと、将来の家計に負担が生じることがあります。金利タイプを選ぶ際は、金利上昇リスクや家計状況、トータルでかかるコストなどを総合的に考えることが重要です。

金利上昇リスクをどう考えるか

変動金利は、金利が上昇すれば返済額が増える可能性があります。変動金利を選ぶ場合には、返済額が増えても生活に支障が出ないか、事前にシミュレーションしておくと安心です。例えば「転職を考えている」「育休を取得予定である」など、将来収入がダウンすることも想定し、それでも返済可能かどうか確認しておいた方が安心です。

借入金額・返済年数・生活予備資金の観点

借入金額が大きく、返済期間が長いほど、金利変動の影響は大きくなります。長期返済を予定している場合、安定性を重視するなら固定金利を選ぶとよいでしょう。生活予備資金が十分にない場合にも、返済額が増えると対応ができないため、固定金利が安心です。

手数料・保証料など金利以外の総コスト比較

住宅ローンは、金利だけでなく、事務手数料や保証料などの諸費用も含めて比較する必要があります。金利が低く見えても、手数料が高ければ支払うお金が増えることもあります。初期費用と返済期間全体のコストを含めて確認しましょう。

銀行ごとの金利差とサービスの違い

同じ金利タイプでも、銀行によって金利水準や条件は異なります。金利優遇の条件や繰り上げ返済のしやすさ、相談体制なども確認しておきたいポイントです。特に住宅ローンは長期間の付き合いになるため、金利以外のサービス面も含めて比較することが大切です。

ライフプラン別の選び方

住宅ローン金利は、現在の状況だけでなく、今後のライフプランを踏まえて選ぶ必要があります。教育費がかかる時期や定年退職のタイミングなどを想定し、返済負担が重ならないかを確認しておくと安心です。ライフイベントを見据えることで、無理のない金利タイプを選びやすくなります。

リスク許容度のチェックリスト

住宅ローン選びでは、自分がどの程度のリスクを受け入れられるかを考えることも重要です。返済額の変動に不安を感じやすいか、多少の変動なら問題ないと考えられるかによって、適した選択は変わります。自分の考え方を整理する材料としてリスク許容度を確認しておくとよいでしょう。

地銀を選ぶメリット

地方銀行の住宅ローンは、地域事情に詳しく、対面での相談がしやすい点が特長です。金利タイプの選択だけでなく、家計状況や将来設計を踏まえたアドバイスを受けられる場合もあります。長期間にわたる住宅ローンだからこそ、相談しやすさやサポート体制も重視したいポイントです。

住宅ローン金利は上昇する?今後の見通し

住宅ローン選びの際、今後の金利動向が気になる人は多いでしょう。金利の先行きを正確に予測することはできませんが、金利が動く背景を知ることで、必要な備えができます。

政策金利・物価・経済状況との関係

住宅ローン金利は、政策金利や物価、景気動向と密接に関係しています。物価が上昇し景気が過熱すると、インフレを抑えるために金利が引き上げられる傾向があります。反対に、景気が弱い局面では、金利は低く抑えられやすくなります。

2026年の利上げ見通し

日本銀行は2025年1月に政策金利を0.5%へ引き上げた後、同年12月にはさらに0.75%へと追加利上げを決定しました。これは約30年ぶりの高水準です。日銀は2026年以降も、経済情勢に応じて利上げを継続する方針を示しています。

変動金利は政策金利の影響を受けるため引き続き上がる可能性があり、固定金利は長期金利の上昇を受けて先に上がりやすい状況です。特に固定金利は国債利回りの動きが反映されやすく、既に上昇傾向が見られます。今後の金利動向を踏まえ、金利タイプを検討しましょう。

マイナス金利解除後の住宅ローン市場の動き

マイナス金利が解除された後も、住宅ローン金利は比較的低い水準を保っています。ただし、金融機関によっては、固定金利を中心に金利を引き上げる動きも見られます。これまでの超低金利を基準に判断するのではなく、今後の変化を見据えた選択が求められます。

金利上昇局面での注意点

金利上昇局面で特に注意したいのは、返済額の増加が家計に与える影響です。変動金利を選ぶ際は、金利が上がった場合でも無理なく返済できるかを事前に確認しておく必要があります。

西日本シティ銀行の住宅ローンの特徴

住宅ローンを選ぶ際は、金融機関ごとの特徴やサポート体制も重要な判断材料になります。ここからは、西日本シティ銀行の住宅ローンの特徴を見ていきます。

金利タイプの選択肢

西日本シティ銀行の住宅ローンは、変動金利型、金利選択型、全期間固定型の3種類があります。また、全期間固定型と金利選択型を組み合わせるミックス型を利用できる住宅ローンもあります。ミックス型が利用できる住宅ローンや金利の組み合わせパターンについては、専用ページでご確認ください。

\西日本シティ銀行の住宅ローン/

ミックス型金利のご案内ネット申し込み・店舗相談・来店予約の方法

住宅ローンの申し込みは、インターネットを通じた手続きに加え、窓口での対面相談にも対応しています。事前に来店予約をすることで待ち時間が減り、より落ち着いて相談ができます。

\土曜・日曜も営業/

西日本シティ銀行のローン営業室一覧はこちら各種手数料・保証料の考え方

住宅ローン契約時には、事務手数料や保証料などもかかります。西日本シティ銀行ではご契約時の手数料をお手頃な価格で設定しているため、諸費用を抑え安心してご利用いただけます。保証料は、金利に含めて支払う「保証料込」型か、契約時に一括で支払う「保証料別」型かを選べます。

借り換えや団体信用生命保険、付帯サービス

西日本シティ銀行の住宅ローンは、借り換えにも利用できます。金利を上乗せし、がんや10種類の生活習慣病に手厚く備えられるなど、団体信用生命保険サービスも充実しています。

\金利に年0.1%~上乗せでOK/

11疾病保証の団信について解説給与振込・カード契約などでの優遇可能性

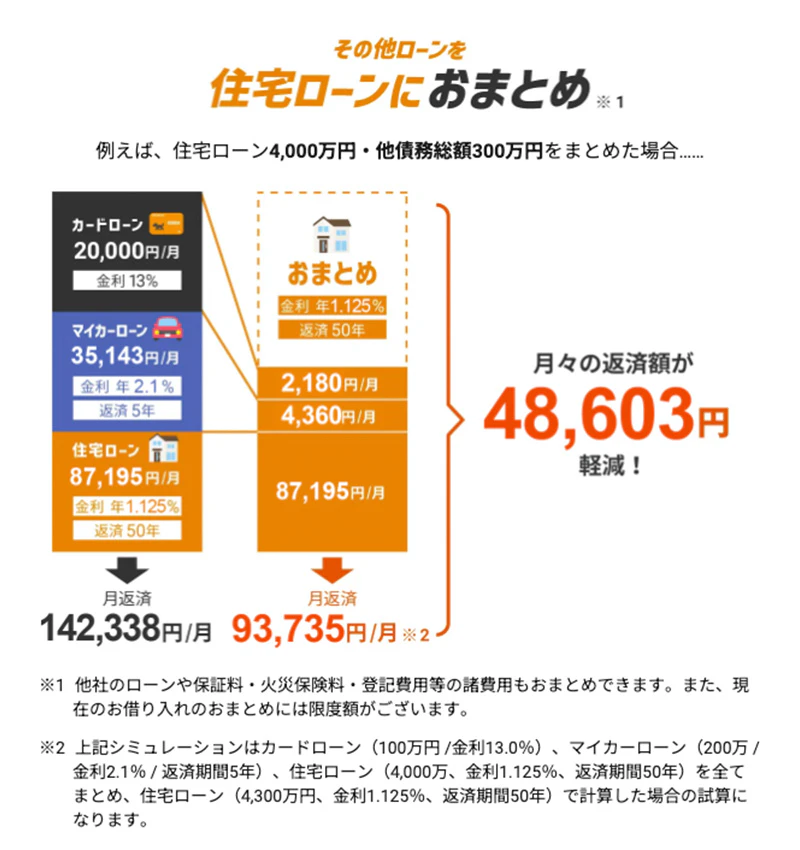

返済用口座に給与振込や年金振込の指定がある場合には、割引金利が適用されます。また、住宅ローンの契約者専用プランを利用して、他社のカードローンなどを一本化(おまとめ)することで、家計全体の返済額を軽減できる場合もあります。

対面相談を活かしたサポート体制

西日本シティ銀行では、最寄りの窓口のスタッフにいつでも住宅ローンの相談ができます。住宅ローンは長期にわたる契約だからこそ、疑問や不安を相談できる窓口があることは安心材料になります。金利タイプの選択だけでなく、家計全体を踏まえた相談ができる点は、地銀ならではの強みです。

総返済額を比較してみよう

住宅ローンを比較する際、金利も重要ですが、本当に注目すべきなのは総返済額です。金利差が小さく見えても、長期間では大きな差になることがあります。

金利差0.5%でどれだけ返済額が変わるか

借入額3,000万円で35年(元利均等、ボーナス払いなし)の住宅ローンを組む場合、金利1%と金利1.5%では毎月の返済額が約7,100円変わります。トータルでは金利1.5%の方が約300万円多く支払うことになります。わずかに見える金利差でも、返済額には大きな差が出ます。

初期費用・手数料を含むトータルコストで比較する重要性

住宅ローンでは、金利以外にも事務手数料や保証料などの初期費用がかかります。金利が低く見える住宅ローンでも、手数料が高ければ結果として負担が増えることがあります。住宅ローンを比較する際は、金利・返済額・初期費用を含めたトータルコストで判断することが重要です。

住宅ローンで失敗しないための注意点

住宅ローンは一度契約すると、長期間にわたって家計に影響します。金利タイプを選ぶ際は、将来の見通しも考えておきましょう。

金利タイプを途中変更できるか確認しておく

住宅ローンによっては、返済途中で金利タイプを変更できる場合があります。ただし、変更時には手数料がかかることや、希望どおりの条件で切り替えられないこともあります。将来の見直しを考えているなら、どのような条件で変更が可能なのか、契約前に確認しておきましょう。

固定期間終了後が重要

当初固定型や固定期間選択型を選ぶ場合、固定期間が終わった後の条件が非常に重要です。終了後の金利が想定以上に高くなると、返済額が大きく増える可能性があります。固定期間終了後にどの金利タイプを選べるのか、優遇条件は継続されるのかなど、事前に把握しておくことで不安を減らせます。

借入時と返済時の家計状況を想定する

住宅ローンを組む際は、現在の収入や支出だけでなく、将来の家計状況も想定することが大切です。教育費の増加や働き方の変化などによって、返済負担が重く感じられる時期が来ることもあります。余裕を持った返済計画を立てることで、金利の変動があっても家計が大きく揺らぐリスクを抑えられます。

まとめ

住宅ローン金利には、固定金利と変動金利があり、それぞれにメリット・デメリットがあります。どちらが有利かは一概にはいえず、家計状況や将来設計、リスクに対する考え方によって適した選択は異なります。住宅ローンの仕組みを理解したうえで、今後の金利動向にも注意しながら比較・検討しましょう。

西日本シティ銀行では2024年、住宅購入や住宅ローンに関するアンケート調査を実施しました。これから住宅購入を考えている場合は、以下に掲載のアンケート結果もぜひ参考にしてみてください。

>>【住宅購入を検討の方、必見】住宅購入・住宅ローンについてアンケート調査しました!

※LIFUQU noteのサイトポリシー/プライバシーポリシーはこちら。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。