元気が出るお金の話| 子どもの教育費はどうやって貯めると効率が良い?

相談者:Iさん(熊本県在住)

夫36歳(会社員)、妻30歳(会社員/育休中)

Q. 子どもの教育費はどうやって貯めると効率が良い?

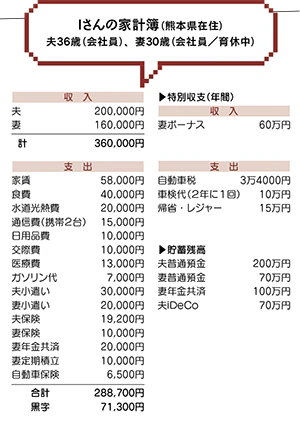

間もなく第一子を出産予定で、産休に入りました。私(妻)の収入は育休手当の見込み額。夫が転職したばかりなので、今年のボーナスはありませんでしたが、来年以降は60~70万円ほど支給される予定です。

子どもの教育費は計画的に貯めるべきと聞くので、出だしが肝心と思い今から貯め方を考えているのですが、私が現在利用している銀行の積立預金では効率が悪いのではと思っています。

支給される児童手当はすべて貯めるとして、つみたてNISAなどの制度を利用すべきか、学資保険などを利用すべきか、よく分かりません。できれば、大学の進学費用まで用意してあげたいのですが、いずれは二人目も希望していることと、ゆくゆくはマイホームも購入したいので、全額は難しいでしょうか…。

また、先日夫も個人年金保険を契約したのですが、貯蓄の中で長期的な資産運用の割合が多すぎるかなと気付きました。現在の黒字分でつみたてNISAを始めようとは思いますが、アドバイスがあればお願いします。夫のiDeCoは前の職場の企業型確定拠出年金の移換で、妻の定期積立は最近奨学金を一括返済したのでほぼゼロです。

A.毎月2・3万円貯める必要あり。まずは預貯金で

死亡保障も必要なので、利回りの良い保険での運用も視野に入れて

家計の考え方で重要なことは、「安心感」です。どのような状況になっても、何とか暮らしを続けていくことができる「基盤」を作ることで安心感を得られます。

長期的な運用も大事ですが、Iさんの場合は早い段階で、流動性のある預貯金を夫婦の年収分まで増やしたほうが良いと思います。子どもが生まれた後に夫婦どちらかが病気やけがで働けなくなった時のリスクを考えると、今の預貯金では心もとないです。NISAなどは基盤ができてからでも遅くはありません。

お子さんの進学費用は、生まれた時から始めるのが一番楽です。大学在学中にかかる学費は国公立でも約500万円。18歳までに500万円貯めるには、毎月2・3万円積み立てる必要があります。

子どもが生まれると、おむつ代、ミルク代などの費用が掛かってきます。中学生になるまでは、成長が著しいので、衣類や靴を買い替えることになります。習い事、塾などの費用もありますし、何より食費もどんどん増えていくことになります。そのような中でも貯蓄ペースは崩せません。どちらかといえば、子どもが未就学の間にテンポを速めて貯めて、大きくなるにつれてペースを落とす、というやり方もあります。

小さな子どものいる家庭は死亡保障もある程度必要なので、保険での運用も視野に入れてよいと思います。今の学資保険は以前ほど利率が良くありませんが、短期払いの終身保険、外貨建ての養老保険などには利回りの良い商品もありますので、検討の価値はあります。

回答者 安田まゆみさん

東京・銀座の「元気が出るお金の相談所」所長。FP歴26年目(CFP認定者)。

これまでの相談件数7000件以上、講演回数1000件を超える

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計もマネーセラピスト・安田まゆみさんに相談してみませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2,000円分を進呈。

転載元:

「リビング北九州・かごしま」2023年11月18日号掲載

■あわせて読みたい記事

・アプリで簡単!貯め上手への道vol.1 |現役銀行員おすすめの貯蓄方法にチャレンジしました!

・教育資金の一括贈与について解説!贈与税への対策とやり方、押さえておくべきポイントとは

*保険商品に関するご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

*投資信託のご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

安田 まゆみ

1996年からFPとして活躍。東京・銀座で「元気が出るお金の相談所」所長として相談業務をこなしつつ、メディアやYouTube、メルマガ等で「元気に笑顔で暮らすためのお金の付き合い方」の情報を発信。従来の家計相談に加え、お金についての一般的な質問へのアドバイスも人気。