教えて!かけいぼ相談室|10年以内にNISA投資枠を使い切ってもOK?

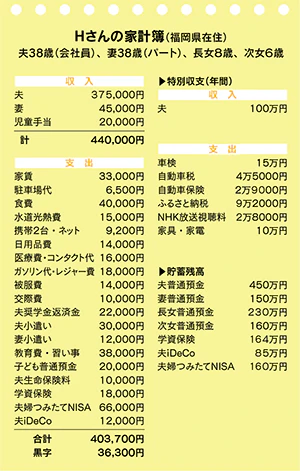

相談者:Hさん(福岡県在住)

夫38歳(会社員)、妻38歳(パート)、長女8歳、次女6歳

Q.10年以内にNISA投資枠を使い切ってもOK?

2024年以降の新NISA制度では、2年間は毎月30万円投資(つみたて投資枠10万円+成長投資枠20万円)し、その後は毎月10万円のつみたて投資をベースに切り替え、10年以内に1800万円の投資枠を使い切ることを目標としています。

会社の住宅家賃補助(月5万円)の期限が切れる2年後に、妻の働き方を変える予定で、月収入はプラス5万円を見込みます。

車両維持費を見直すため、車を手放してカーシェアリングに切り替え検討中です。また、子どもの進学等、ライフスタイルの変化に合わせて柔軟に転居できるように、生涯、賃貸住宅で生活します。

これらの計画について、気になる点などありましたら、アドバイスをください。

子どもの預金は、各口座に児童手当・給付金・お年玉・お祝いなど全て入金していますが、このまま(投資ではなく)預金として継続していいものでしょうか?

また、格安スマホ、保険商品などの固定費を数年前に見直し、食費・光熱費も意識して抑えているつもりですが、さらに手を付けるべき節約項目があれば知りたいです。

A. 普通預金も全て投資につぎ込む計画は大胆過ぎ

元本保証の商品への預け替えも選択肢に。お金の使い方や方針はOK

H家では、妻は食費のみ担当し、月4万円の予算をどう使ったかを夫に毎月報告する約束だそうです。夫が家計を管理し、資産運用も一手に引き受けているのですね。

後半のご相談からお答えしましょう。節約についてですが、何にお金をかけ、何にかけないかは、各家庭の方針に従って実行するのが基本。H家では教育やレジャーに重点をおいているようで、外食費はポイント払いや夫婦の小遣いから出しているとのこと。家族の幸せを大切にするお金の使い方を実行中で、無理に節約しなくてもいいと思います。

子どもの預金は、学資保険と合わせて、将来、教育資金として使うのでしょう。NISAの活用も検討中だそうですが、元本保証で少しでも金利のいい商品に預け替えることも選択肢の1つに入れてください。教育資金に投資を組み込むかどうかは、家計全体の資産バランスから判断すべきです。

前半のご相談に移りますが、3倍に拡大する非課税投資枠を早期にフル活用の計画ですね。投資商品は、つみたてNISAとiDeCoで現在利用している全世界株式ファンドに集中投資する予定と伺いました。

家賃補助がなくなる時期から妻の増収をはかる、車はカーシェアリング、住宅は賃貸でいく、との方針はいいと思いますが、資産運用の目的とゴールがよく見えません。投資枠を使い切ることが目的化し、普通預金も全てつぎ込む計画は大胆すぎます。安い手数料で国際分散投資ができるとはいえ、資産の大半をそこに集中するリスクも考えてくださいね。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビングふくおか・熊本・かごしま」2023年5月20日号掲載

■あわせて読みたい記事

・NISAは学資保険の代わりにできる?それぞれの仕組みや違い、注意点を比較

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。