教えて!かけいぼ相談室| 住宅ローンの一括返済と投資、どちらが優先?

相談者:Mさん(福岡県在住)

夫53歳(会社員)、妻50歳(契約社員)

Q. 住宅ローンの一括返済と投資、どちらが優先?

いつも楽しく拝見させていただいてます。

末子の学費のめどがたち、老後資金を考えた生活を始めています。

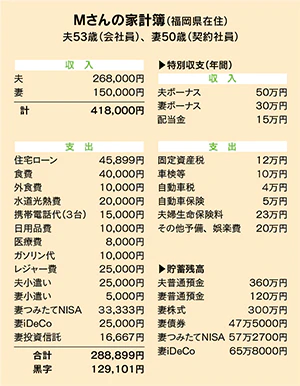

ご相談は、住宅ローン(残り20年、利率1.175%、残570万円)を預金を使って一括返済するか、その余力を投資に回すか、です。

また、来年から始まる新NISAを夫にも始めてもらいたいのですが、「投資などは怖いもの!」との意識が強く説得できません。インフレに備え、預金以外の方法を知ってほしいのと、節約するためにある程度の知識を共有して話し合いたいのですが…。

住宅ローン返済は控除期間10年が終了したため検討していますが、これにも夫は関心がなく「好きなようにしたら」と回答するので、私自身はローン利率以上の投資リターンがあれば投資に回す方が良いかもと考えています。

ただ50代に入り、ハイリスク投資は老後を見据え不安でもあります。ひとりでいつも考えているため、心細さを感じています。

今後の大きな支出としましては、車の買い替えを2回(中古車でコンパクトカー)予定。大きなリフォームは予定なしです。

A. まずは一括返済できるよう夫名義の預金を殖やして

結婚後の資産は収入割合に応じて構成し、夫には退職金運用の話を

この春から二人暮らしになったのですね。

レジャー費は夫婦共通の趣味のゴルフと旅行に使い、外食も楽しめる状況ですが、夫が家計管理や資産運用に無関心で困っておられるようです。

投資に回している分を除いた毎月の生活費は21万3899円。時別支出の月割り分を加えると、月平均約27万5500円です。これは65~69歳夫婦世帯の消費支出(総務省家計調査)とほぼ同額ですが、住居費が約2万9000円高く、食費(外食含む)が約2万7000円少ないです。

老後生活まで10年以上ありますが、年金がいつからいくら受け取れるかを夫婦で調べて、住宅ローンの返し方や老後資金の貯め方、増やし方、守り方を考えるようにしましょう。車はおしゃれな軽の新車に長く乗るほうが経済的では?

ローンは夫名義だそうですが、夫の預金残高では一括返済に200万円以上足りません。まずは金利上昇に備えて、夫名義の預金を殖やしておきましょう。

現在は本人確認法により、本人が金融機関に出向く必要がある手続きが多いです。ローンの繰り上げ返済もしかり。そのことを夫に理解してもらうべきです。

M家では、つみたて投資のほか株式も債券も妻名義。夫婦の結婚後の資産は各自の収入割合に応じた構成にするのが基本です。夫が運用に関心がないからといって、損得勘定で自分名義の投資に回すのはNG。

夫はいずれ退職金運用の必要性に迫られるでしょうが、大金を手にしていきなりの運用は失敗しがち。そのあたりの理解を求めることから始めては?

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2023年5月13日号掲載

■あわせて読みたい記事

・【初心者必見】投資信託の始め方ガイド!対象の種類や運用方法、気をつけるポイント

高橋 伸子

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。