教えて!かけいぼ相談室|将来に向けて、資産運用は積極的に行うべき?

相談者Fさん(鹿児島県在住)

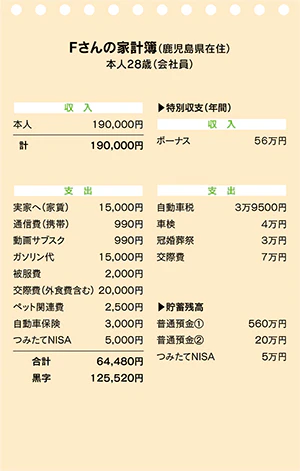

本人28歳(会社員)

Q. 将来に向けて、資産運用は積極的に行うべき?

独身の会社員です。実家暮らしのため、生活費はほとんどかかっていません。4年ほど前に県外の一人暮らしから実家に戻ったタイミングで本格的に貯蓄を始めました。

交際費の増減で多少の変動もありますが、外食時はクーポンやポイント利用、マイボトルを持ち歩くなど節約を心がけています。残業が多い月は増えた分の収入も、ほぼ手を付けず貯蓄に回すようにしています。

また、ボーナスからの支出も最低限に抑えて、残りは貯蓄へ。結婚や住宅購入資金、生活防衛費として、30代前半までに1000万円貯めることが目標です。

昨今のインフレや物価上昇の対策を考え、半年前につみたてNISAを月5000円ずつ開始。月1万円に増やしたいと考えつつも、数年以内に結婚や住宅購入を考えているため、リスク資産より安全資産の方がいいのではと思い、留まっています。マイホームは35歳までに3000万円ほどの一軒家を新築、子どもは2人が理想です。

1年以内に実家を出て、交際相手の女性と同棲予定。将来に向けて積極的に資産運用すべきでしょうか。

A. リスクをとってリターンを狙う資産運用は時期尚早

まずは交際相手とお互いの収入や貯蓄、将来の計画について話し合って

お便りによると、残業によって手取り給与に幅があり、平均額は21万円。送ってくださった家計簿は、残業手当が一番少ない月のものだそうです。

収入が多い月は支出が1~2万円多くなることもあるそうですが、黒字をすべて貯蓄に回しているのは立派。二人暮らしの実現に向けて、頑張りましたね。

同棲後は家賃+駐車場7万円、食費4万円、光熱費2万円の計13万円を折半する予定とか。それ以外のあなたの支出は今より5万円の増加でしょう。

部屋を借りる費用と家具家電費の予算50万円も、仲良く折半する予定とのこと。おそらくデート代も折半で、クーポンやポイントを積極利用し、マイボトルを持ち歩くことを好ましく思うお相手なのでしょう。

貯蓄はあなた名義で1000万円貯める目標を立てているようです。この調子なら、数年後には達成できると思われます。

ただ、お互いの収入や貯蓄について、まだ情報交換していないそうですね。計画を実現するためには、お互いの財布事情を知った上で、どのように同棲生活をスタートし、結婚後の夢につないでいくかを、二人で一緒に考えるべき。「君はどうしたい? どう思う?」と傾聴することから始めませんか。

資産運用については、二人の将来の貯蓄計画を固めてから決めましょう。投資のはじめの一歩として、ハイリスクではない、つみたてNISAを始めたのはよい判断。でも、もっとリスクをとってより大きなリターンを狙う積極運用は、時期尚早といえそうです。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2022年8月13日号掲載

■あわせて読みたい記事

・家計の見直し方法は?毎月の支出を抑えて節約&貯蓄するポイントも紹介!

・田中祐樹&春菜ファミリー マイホームへの歩み

*投資信託のご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

高橋 伸子

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。