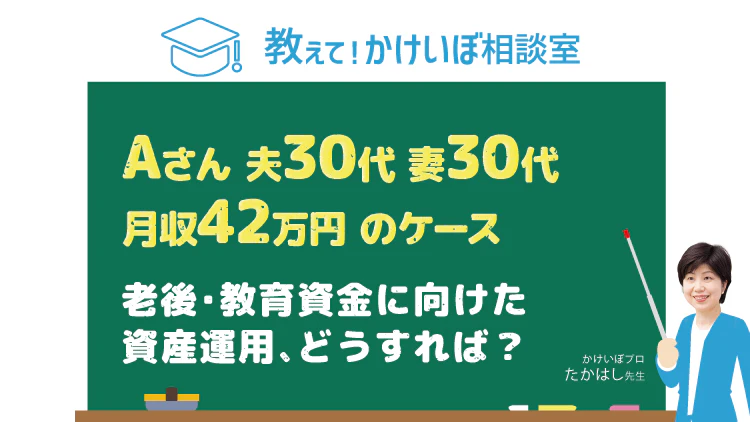

教えて!かけいぼ相談室|老後・教育資金に向けた資産運用、どうすれば?

相談者:相談者:Aさん(鹿児島県在住)

夫37歳(会社員)、妻32歳(会社員)、長男0歳

Q. 夫定年後の暮らし、子の進学に備えて貯めるには?

昨年5月に第1子を出産し、現在は育児休暇中。春から保育園に子どもを預けて、フルタイムで職場復帰する予定です。

これまでは基本的に夫の収入で生活費を賄い、私の収入は主に貯蓄へ回していました。しかし春からは保育料など子どもの費用が増えてくるので、今後は、貯蓄に回せるお金が減りそうです。

貯蓄は現在、普通預金で貯めていますが、今後は老後資金や教育資金を貯めるため、預けるだけでなく資産運用などで少しでも増やしていきたいと考えています。

つみたてNISA、iDeCo、貯蓄型のドル建て終身保険などを検討していますが、どうしたらいいのか分かりません。また教育資金は、学資保険で貯める方がいいのかも悩んでいます。

復帰後は毎月の収入が20万円、ボーナスが年50万円ほど。保育料は月3万円前後の見込みです。住宅は、3年前に4500万円を35年ローンで借り入れ、購入しました。

第2子も早めに欲しいと思っています。アドバイスをよろしくお願いします。

A. 運用の前に、住宅ローンの返済リスクを忘れずに!

まずは児童手当と繰り上げ返済資金を元本保証商品でコツコツ貯めて

4月からお子さんを保育園に預けて、職場復帰するのですね。保育料は復帰による増収分でまかなえるので、復帰後も毎月の収支は今と同じくらいの黒字が確保できそうです。

でも、使い残したお金を普通預金口座に貯める今のやり方は改めるべき。まずは教育資金の足掛かりとして、児童手当を子どもの口座で安全に積み立てることをおすすめします。

学資保険を利用しようか迷っているようです。契約者の万一の際に、保険料の支払い免除で学資が保障される「保険機能」に魅力を感じるなら、検討の余地があるといえましょう。

最近は学資保険代わりに外貨建ての保険に入るのがはやっていますが、為替リスクをうまくコントロールできる自信がなければ、選択から除外すべきです。

老後資金も同様です。Aさんが検討中の「ドル建て終身保険」は、本当に「貯蓄型」でしょうか。海外の株や債券で運用する「投資型」ではありませんか?

「貯蓄型」であっても、予定利率を金利と勘違いしていないか確認を― 。為替リスクや保険特有の中途解約リスクもよく調べましょう。

資産運用に目を向けるのは悪いことではありませんが、高額の住宅ローンの返済リスクを負っていることを忘れてはいけません。ローン金利の上昇やローン控除がなくなったときに備えて、繰り上げ返済資金を元本保証の商品でコツコツ貯めてはいかがですか。

投資は、節税メリットのあるiDeCoとつみたてNISAで、お試しスタートすることをお薦めします。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2022年1月15日号掲載

あわせて読みたい記事

■ジュニアNISAはいつまで?知っておくべき廃止後の対応についてわかりやすく解説!

■子育て×リモートワークが上手くいくコツ。「ルールづくり」で暮らしが快適に

高橋 伸子

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。