教えて!かけいぼ相談室|夫定年後の暮らし、子の進学に備えて貯めるには?

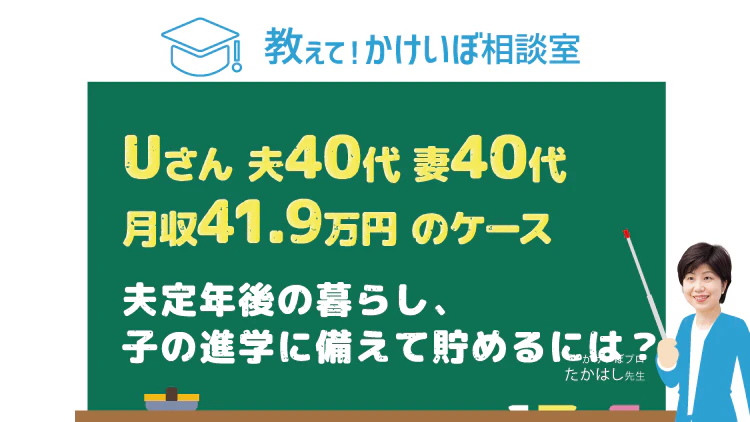

相談者:Uさん(福岡県在住)

夫42歳(公務員)、妻43歳(パート)、長女10歳、次女6歳

Q. 夫定年後の暮らし、子の進学に備えて貯めるには?

3年前に、35年ローンでマンションを購入しました。現在は4人で住んでいますが、主人が今後3~4年ごとに全国転勤予定で単身赴任をするため、生活費が二重になります。また、主人の定年が55歳と早いため、定年後のローン支払いや生活費がとても不安です。

夫婦ともに実家は県外と遠いので急用時に頼るあてがないこと、私(妻)に持病があり定期受診が必要なため、私の働き方を変えるのも難しいです。

今後は子どもの教育資金も必要になりますが、学資保険をかけていなかったのも不安の種。保険も、私の大病後、夫の団体保険がメインになっており、現状のままでいいのか疑問です。

キャッシュレス決済を活用していますが出費の把握が難しく、使途不明金が多いのが悩み。今回の家計簿は、ここ数カ月の決済額からおおよその額を算出しています。思うように外出できないストレスから予定外の出費も多く、赤字が出た場合は夫の預金から補てん。

今のうちに蓄えておきたいと考えてやりくりしていますが、現状でいいのか、どこを改善すればいいかも分かりません。ぜひご指導お願いします。

A. 定年時の貯蓄目標を立て、毎年の年間貯蓄額を把握

家計は毎月チェック、住宅ローン繰り上げ返済や再就職の計画も早めに

口座振替、カード払い、電子マネーなど、支出のほとんどがキャッシュレスというUさん。現金払いは子ども関係と近所の商店で使うのみで、支出が把握できないお悩みをお持ちでした。

今回の応募にあたり、預金通帳や領収証などを調べて、家計簿の形に書き出してみたのですね。ここまで「見える化」できると、多くの気づきがあるはずです。

まず、年間貯蓄額と貯蓄残高が把握できたのは大きな収穫。毎月の収支は若干の赤字ですが、給与天引きで貯蓄をした上でのこと。ボーナスも3分の1が天引き貯蓄できていて、年間貯蓄額は300万円を超えています。浪費も見当たらず、削減できそうなのは携帯電話代ぐらいです。

今回のデータを、支払い形態別にリスト化して、毎月キャシュレス払いでムダや過払いがないかをチェックしましょう。それで日常の家計管理はOKです。

貯蓄については定年までの13年間、単身赴任費と子どもの教育費の増加による年間貯蓄額の変動を見積もりましょう。退職金予定額も含め13年後の貯蓄目標を立て、半年ごとに残高を調べて軌道修正してください。

定年時には長女23歳、次女19歳です。お子さんにあといくら使うか決めましょう。変動金利の住宅ローンの繰り上げ返済計画や定年後の再就職計画も早めに検討したほうがいいです。

団体保険は家族の保障付きで退職後も継続できるようなので、将来的には保障額を下げて継続を。教育資金づくりは職場の天引き貯蓄でいいですが、つみたてNISAで投資も開始しては?

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2022年1月8日号掲載

あわせて読みたい記事

■ジュニアNISAはいつまで?知っておくべき廃止後の対応についてわかりやすく解説!

■子育て×リモートワークが上手くいくコツ。「ルールづくり」で暮らしが快適に

高橋 伸子

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。