教えて!かけいぼ相談室|自営業で万が一の時が不安。よりよい貯蓄法は?

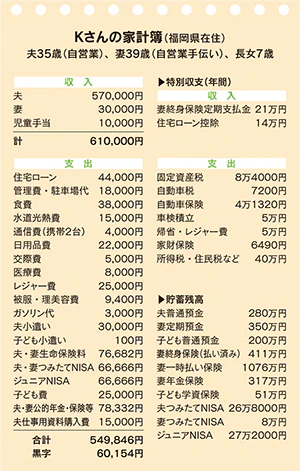

相談者:Kさん(福岡県在住)

夫35歳(自営業)、妻39歳(自営業手伝い)、長女7歳

Q. 自営業で万が一の時が不安。よりよい貯蓄法は?

結婚8年目、住宅ローンを組んで2年になります。返済はあと33年で、現在、一括返済もできる状態ではありますが、住宅ローン控除を受けながら余剰金を運用に回した方がいいのではと思っています。

相談したいのは、貯蓄の仕方と万が一の備えについてです。

保険については、金融資産が十分にあるので、夫の保険は薄くしています。ただ、私(妻)と子どもは個人年金と貯蓄型保険、学資保険で少し高くなっています。夫は、死亡時の一時金が出ないタイプの保険(収入保障保険)に加入しているので、もしもの時のために200万円ほど用意しています。

私は、以前利率の高い貯蓄型保険に加入し、資産を殖やしました。現在は、数年前に加入したドル建て終身保険3つの定期支払金が年21万円ほど振り込まれています。そして、私の定期預金と娘の普通預金は、NISAに少しずつ移していく予定です。

浮き沈みのある自営業を始めて1年ほど。できる限りのことはやっているつもりですが、漠然とした不安が拭えません。まだできることがあれば、教えていただきたいです。

A. 小規模企業共済と国民年金基金の増額がベスト

住宅ローン繰り上げ返済はしなくてOK。あなたの給与は見直しを

多くの金融資産をお持ちですが、いろいろ工夫して運用しておられます。結婚前に1000万円の貯蓄を達成したそうなので、年季が入っていますね。

その後も共働きパワーで貯蓄を殖やして住宅を取得し、続いて独立開業とはお見事です。コロナ禍でも順調な滑り出しに見えますが、もっとやっておくべきことがあるのではないか、と不安を感じているようです。

確かに、家計管理だけでなく、青色事業専従者として事業にかかわっているわけなので、それなりの対策を練る必要があります。

住宅ローン控除が使えるうちは、余裕があっても繰り上げ返済しない、という判断はよいと思います。ローンに団体信用生命保険がセットされているので、お子さんが小さくてあなたがフルに働けない時期の万一の備えにもなりますから。

自営業家庭が万一と貯蓄の両方に備えるには、小規模企業共済を活用しましょう。現在月掛け1万円とのことですが、月7万円までOKで、掛金全額が所得控除の対象となります。万一、廃業、高齢など受け取り理由によって受取額が変わりますが、退職金の準備に最適です。

国民年金の上乗せ年金である国民年金基金も、1人月6万8000円まで掛けられ、掛金全額が社会保険料控除の対象です。現在は夫のみ月1万円強の加入だそうですが、老後に向けて増額するメリット大です。

もう一つ見直すべきは、あなたの給与です。青色事業専従者は配偶者控除(38万円)の対象外なので、それより低い専従者給与(現在36 万円)だと損ですよ。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2021年10月30日号掲載

高橋 伸子

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。