教えて!かけいぼ相談室|マンションローン返済に向けてのやりくりは?

相談者:Kさん(熊本県在住)

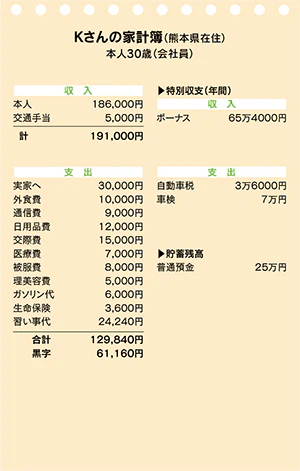

本人30歳(会社員)

Q. マンションローン返済に向けてのやりくりは?

今年30歳で独身。これまでは趣味の旅行にお金と時間をかけてきましたが、コロナ禍をきっかけに地に足の着いた生活を心がけようと決心。お金の使い方を見直して将来のための資産形成に励むことにしました。

その第一歩として、賃貸暮らしをやめ、新築マンションを購入予定。まだ家庭はありませんが、今年11月末までの契約で住宅ローン減税が13年控除、さらに〝すまい給付金〟が50万円出ることもあり、2LDKくらいのマンションを住宅ローンで購入したいと思います。

数カ月前までは賃貸で独り暮らしでしたが、今はマンションへの引っ越しに備え実家住まいに。購入額はまだ未定ですが、親に頭金を出してもらい、ローンは現在の黒字額を考え、月6~7万円ずつ35年で返済していきたいので、やりくりのアドバイスをお願いします。

iDeCoやNISAにもチャレンジしたいと思って調べている最中です。自分はお金があるとすぐ使いたくなってしまうので、60歳まで引き出せないiDeCoをまず始め、iDeCoへの積み立てが軌道に乗ってからNISAを始めようかと思っていますが、その方法でよいでしょうか?

A. 自立に向け、給与で住居費を確実に払える計画を

投資はOK。生活費3カ月分と車の買い替え資金は預貯金で確保して

コロナ禍による減収はなかったものの、「明日はわが身」の思いから、お金の使い方の見直しに着手したようです。心がけはよいですが、実家に戻ったことによる「他力本願節約」の様相が強く、先々が心配です。

家に3万円入れていますが、一人暮らしの時と比べると、家賃や駐車場代、食費、光熱費などの削減額は月5万5000円。それに対し、毎月の黒字額が6万2000円弱ですから、自助努力分は7000円に及びません。

貯蓄がほぼゼロの状態から25万円になったのは、ボーナスを旅行などで使い切るのをやめたからでしょう。それは評価できますが、毎月の支出の見直しも今のうちにしておかないと、マイホーム取得後に苦労することになりますよ。

購入物件がマンションですから、管理費や修繕積立金、駐車場代も住居費と認識して、ローンの借り入れ、返済計画を立ててください。住居費はボーナスをあてにせず、給与で確実に払えるようにすべきです。

定年まで働く計画のようですが、増収につながる資格を身につけたり、リストラされないように自分磨きをすることも大切です。

マイカーは親からもらい、自動車保険料の負担もないようですが、買い替え資金は自分で貯めてくださいね。住宅の頭金等も親がかりのようですが、マイホームを購入したら、自立した生活を目指しましょう。

ローンを払いながら投資を始める予定とか。iDeCo→NISA、の順序は〇。でも、生活費3カ月分の基礎財産と車の買い替えの資金は預貯金で確保を―。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2021年7月31日号掲載

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。