改正児童手当法が成立し、高所得者世帯の児童手当が廃止となりました。そもそも児童手当とはどのような制度で、いつまでもらえるのかをご存じでしょうか?この記事では児童手当に関する基礎知識を詳しく解説します。

児童手当とは?

児童手当とは、0歳から中学校卒業(満15歳)までの子どもを育てている保護者に対して行政から支給される手当(お金)です。次世代の社会を担う児童に資することを目的とした制度で、外国籍や海外に留学中の児童でも日本国内に住所があれば申請できます。

支給される期間は中学校卒業まで

児童手当の支給期間は、0歳から中学校卒業(15歳に達した後、最初の3月31日)までです。

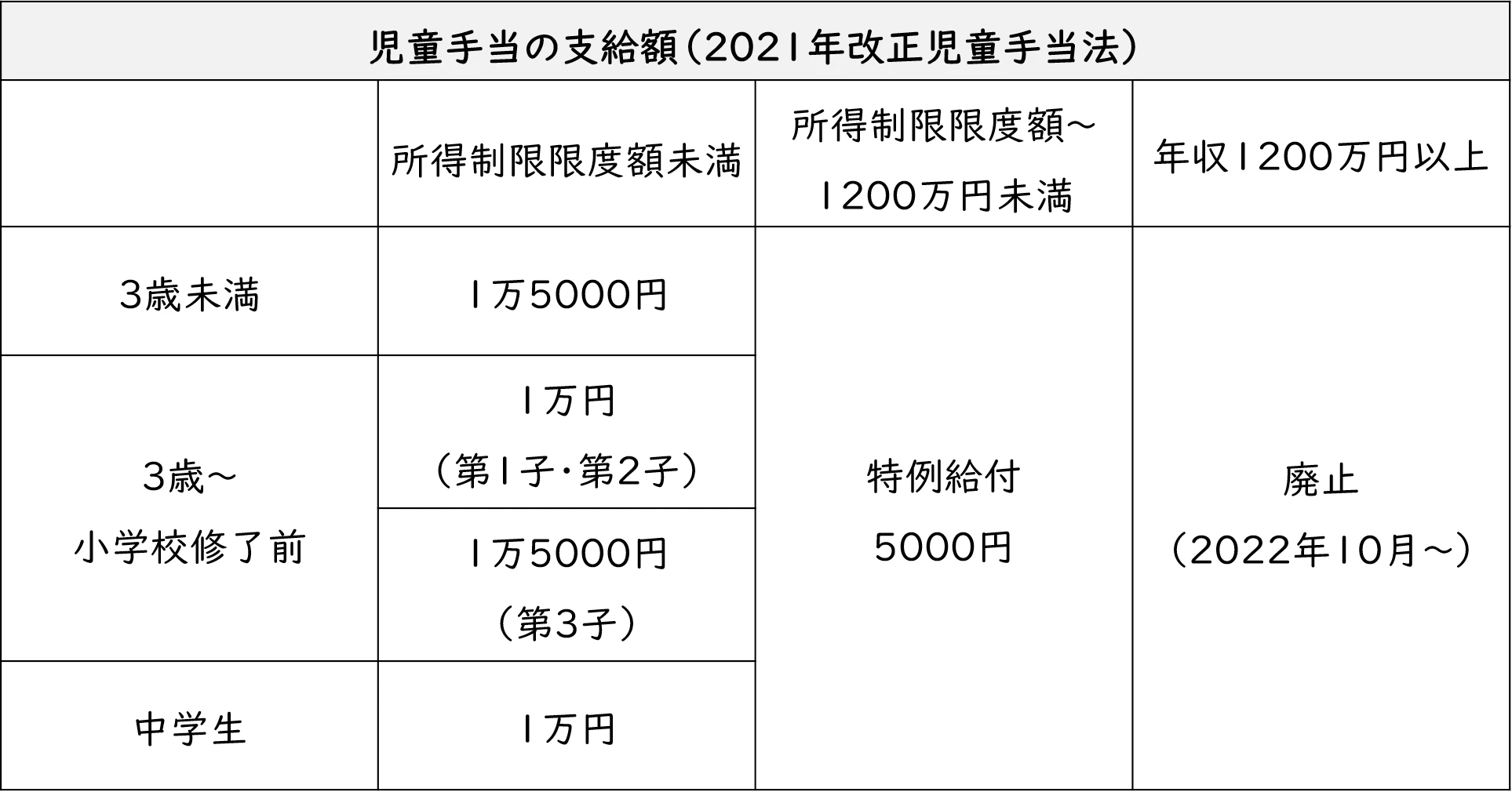

いくらもらえるかは子どもの年齢や保護者の所得によって変わる

以下に、児童手当の支給額に関する条件を表にまとめています。

出典:内閣府『児童手当のご案内』をもとに筆者作成

特例給付について

児童手当は、前年の所得額が1200万円以下(所得制限限度額以上)なら「特例給付」として、年齢に関わらず児童1人につき月額5000円が支給されます。※所得制限限度額については後述します。

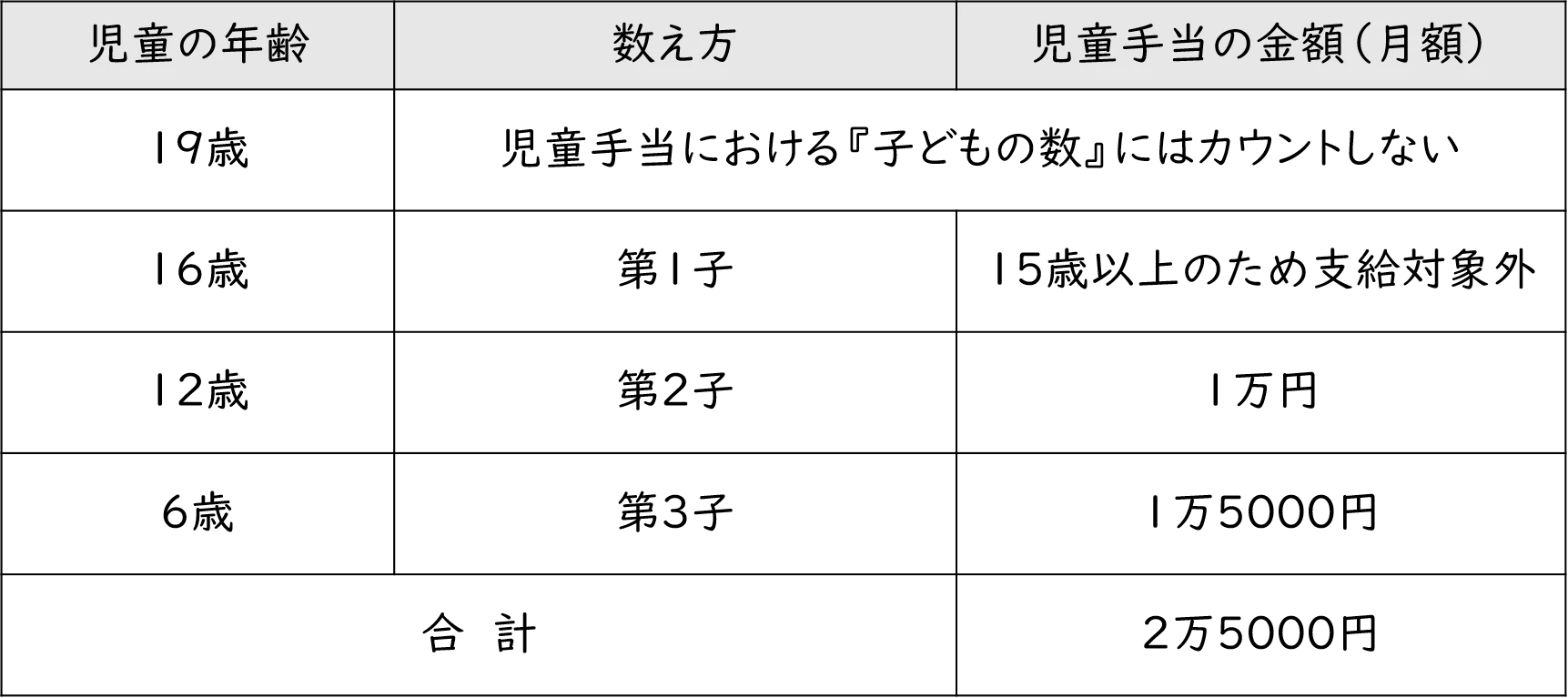

支給される子どもの数え方

18歳に達した後の最初の3月31日までを「児童手当の支給における子ども」と定義して数えます。以下に、4人(19歳・16歳・12歳・6歳)の子どもがいる家庭に支給される児童手当額の一例を表にまとめました。※受給者の所得が所得制限限度額以下の場合

出典:内閣府『児童手当のご案内』をもとに筆者作成

支給月は2・6・10月の年3回

児童手当の支給は毎月ではなく年3回です。前月までの4ヶ月分が2月(10月~1月分)、6月(2月~5月分)、10月(6月~9月分)に支給されます。

共働きの場合の受給者は「所得の高い人」

父母ともに仕事をしている場合は生計を維持する程度が高い人、つまり所得の高い人が受給者となります。所得の高い人が変わった場合は、受給者を変更する必要があります。両親が離婚または離婚協議中で生計を別にしている場合は、児童と同居して養育している人に支給されます。

児童手当の用途

保育料や学校給食費などの納付

受給者が事前に申し出れば、保育や学校関連の費用を児童手当から天引きで支払えます。自治体ごとに実施されるため、希望する人は市区町村役場の担当課に問い合わせてみましょう。

教育資金のために積立する

子どもの将来の教育資金のために、児童手当を使わずに積立することも検討してみましょう。うっかり使ってしまうことを避けるため、児童手当の振込先は生活費用の口座とは別にするのがおすすめです。

以下は、教育費の積立に適した代表的な方法です。

【積立式定期預金】

児童手当を定期預金に積み立てていく方法です。積立方式や積立間隔を選べたり、途中で金額を見直したりできるものなどがあります。低金利の状況で大きく増やすことは期待できませんが、リスクを避けてコツコツと確実に貯めたい人にはよいでしょう。

【積立投資信託】

投資信託で貯金のように毎月コツコツと積立しながら、複利効果で教育資金を増やす方法です。インフレにも対応しやすく、教育資金として長期運用すればリスクの幅を抑えられる可能性があります。

知っておきたい所得制限について

児童手当の支給額は、受給者の所得額によって制限される場合があります。

世帯主の年収が1200万円以上の場合、2022年(令和4年)10月からの支給分が廃止されます。また年収1200万円以下であっても、世帯主に一定の所得があると児童手当が「特例給付」(減額)になる場合もあります。

所得制限限度額とは

児童手当の支給額は、受給者の所得と扶養親族などの数によって決まります。この児童手当における通常の支給額と、特例給付を分ける基準となる所得額が「所得制限限度額」です。

出典:内閣府『児童手当のご案内』をもとに筆者作成

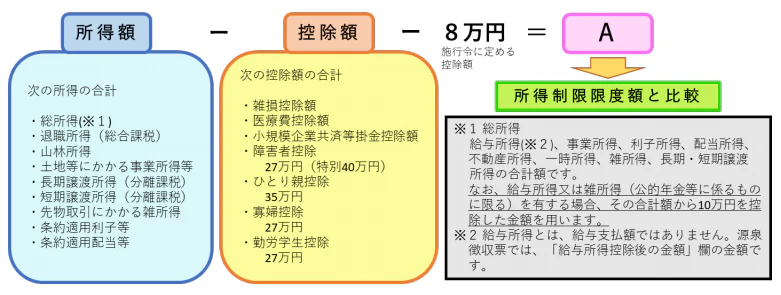

所得や控除の計算方法(児童手当法施行令第3条)

自分の所得が所得制限限度額に該当するかを知るためには、下の図の計算式に当てはめて計算します。

出典:横浜市『令和3年6月から児童手当の所得や控除額の計算方法が変わります。』

扶養親族などの数え方

扶養親族の数とは、前年の12月31日時点に扶養している人数です。

扶養親族などの数が0人とは?

以下の場合は、扶養親族などの数は0人になります。

- 前年12月31日の時点で子どもが生まれていなかった場合

- 離婚後、父親の扶養に入ったまま母親と子どもの2人で生活している場合

配偶者の年収は103万円以下であること

配偶者を扶養親族などの数に含めるには、パート収入で計算すると年収103万円以下(年間所得38万円以下)であることが条件です。

70歳以上の人を扶養している場合は限度額が増える

その年の12月31日時点で70歳以上の配偶者または扶養親族がいる場合は、所得制限限度額に1人あたり6万円を加算します。

収入額の目安

収入額は給与所得者を対象とした目安の金額です。自営業者やフリーランスなどの事業所得者は、当てはまりません。所得制限限度額の判定基準となるのは所得額になるため、以下の方法で所得額を確認しましょう。

【会社員などの給与所得者】

源泉徴収票に記載されている「給与所得控除後の金額」

【自営業やフリーランスなどの事業所得者】

収入金額(年間の売上)から必要経費(青色申告特別控除含む)を差し引いた金額

所得制限限度額と支給額の具体例

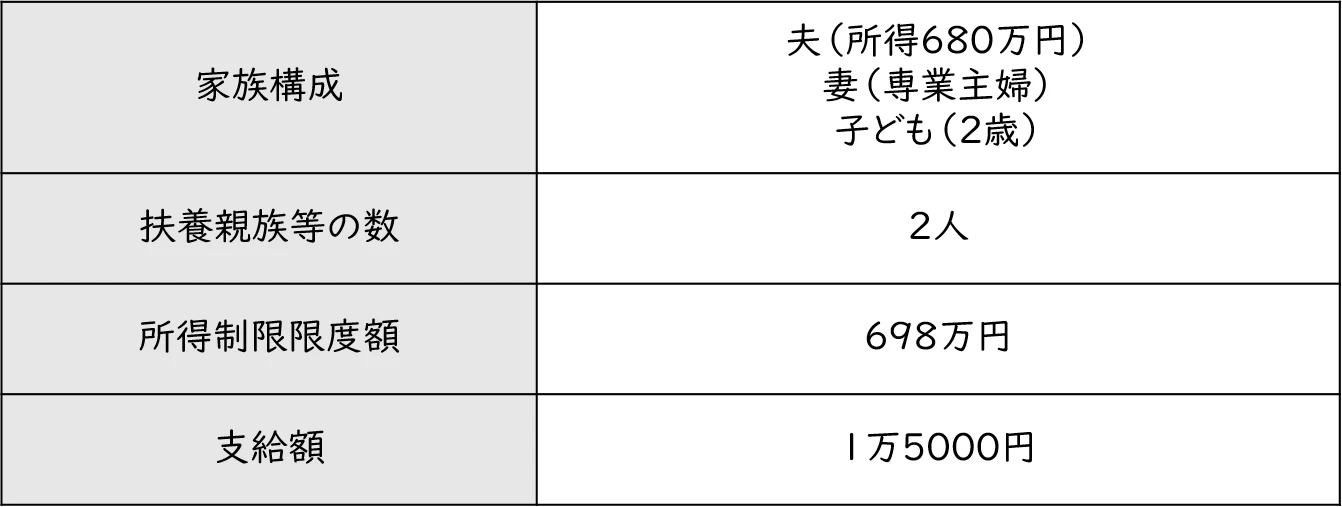

①夫(所得680万円)・妻(専業主婦)・子ども(2歳)の場合

出典:筆者作成

専業主婦の妻と2歳の子どもはともに扶養親族で、夫の所得も所得制限限度額を超えていません。よって、支給額は3歳までの支給額である1万5000円です。

②夫(所得680万円)・妻(収入120万円)・子ども(2歳)の場合

出典:筆者作成

夫の所得額や家族構成は①と同じですが、妻のパート収入が103万円を超えているため扶養親族などの数にはカウントされません。よって夫の所得額は所得制限限度額を上回るため、支給額は特例給付である5000円です。

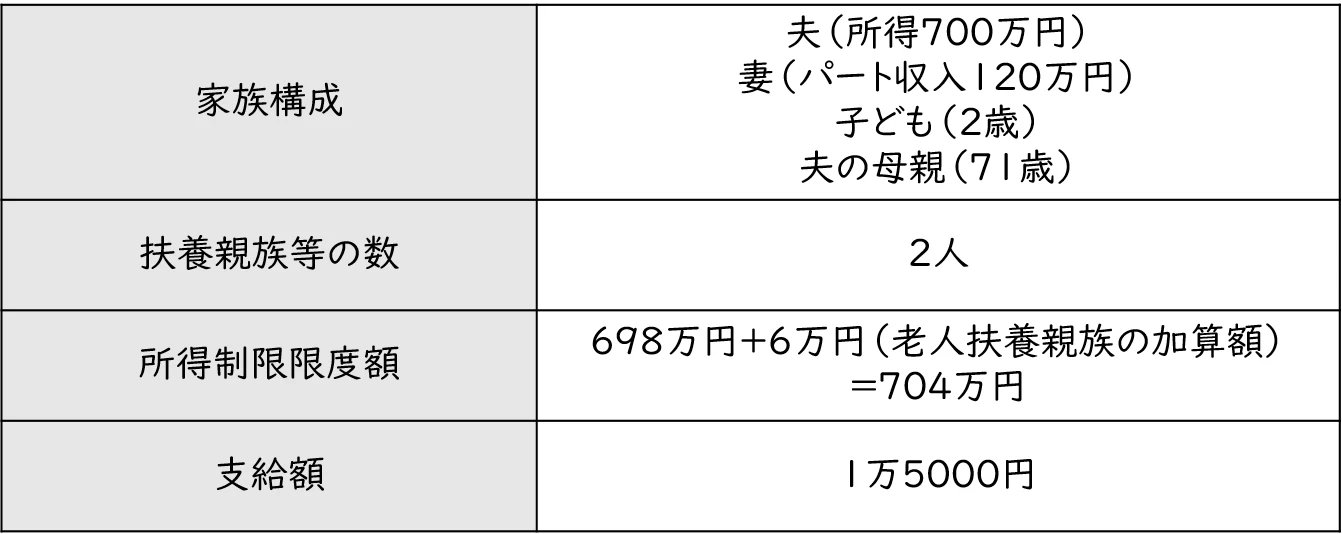

③夫(所得700万円)・妻(収入120万円)・子ども(2歳)・夫の母親(71歳)の場合

出典:筆者作成

夫の所得は①②よりも多く妻も扶養親族ではありませんが、夫の母親は老人扶養親族で6万円が加算されます。よって夫の所得額は所得制限限度額以下となり、支給額は1万5000円です。

児童手当を受給するために必要な申請手続き

申請は15日以内に行う

児童手当は子どもが生まれた日や、他の市区町村に転入して住所が変わった日(異動日)から15日以内に申請します。支給開始は原則、申請した月の翌月分からです。

月末に申請すると損になる?

異動日が月末近くで申請が翌月になった場合、15日以内の申請でその月分から支給されます。これを「15日特例」といいます。

必要書類が15日以内に間に合わない場合は?

認定請求書だけでも提出すれば、その日を申請日として認めてくれる可能性があります。まずは、住んでいる市区町村の担当課に問い合わせましょう。

申請に必要なもの

認定請求書

受給者の氏名・住所・家族構成・所得額・社会保険の加入状況・振込先の口座番号などを記入して児童手当を申請する用紙です。市区町村の担当課窓口や、Webサイトからダウンロードして入手できます。

本人確認書類

運転免許証・個人番号カード(マイナンバーカード)・パスポートなど、写真付きの本人確認書類です。

受給者および配偶者の個人番号(マイナンバー)確認書類

市区町村によっては省略できる場合もあるので確認しましょう。

受給者の健康保険被保険者証(健康保険証)

一部の市区町村では申請時に健康保険証のコピーの提出を求められる場合がありますので、事前に確認しておきましょう。

受給者名義の振込先の預金口座

児童手当は受給者の指定する口座に振り込まれるため、キャッシュカードや通帳などの振込先の銀行名・支店名・口座番号がわかるものが必要です。

印鑑

市区町村によっては手続きの簡略化のために印鑑が不要な場合もありますが、念のため準備しておきましょう。

申請先は現住所の市区町村へ

認定請求書を住んでいる市区町村に提出して申請します。受給者本人ではなく代理人が窓口で提出する場合は、代理人の本人確認書類と委任状が必要です。

こういう時には届出が必要

以下に、子どもの出産後や他の市区町村への転入時以外で届出が必要なケースをまとめました。

- 受給者が児童を養育しなくなったとき

- 受給者または児童が亡くなったとき

- 受給者または児童の名前が変わったとき

- 婚姻などで所得の高い人が変わったとき

- 別居などで児童と別の場所に引っ越したとき

- 児童手当の振込口座を変更したいとき

もしこれらの届出が遅れると支給されない月が生じたり、返還請求を受けたりする場合があるので注意しましょう。

毎年6月に現況届を提出する

継続して児童手当を受給するためには、市区町村から送られてくる「児童手当現況届」を毎年6月30日までに提出しなければなりません。現況届には、6月1日時点での養育状況や所得などの受給資格を把握し、6月以降の支給を審査する目的があります。

期限を過ぎても提出できますが、支給されない月が生じる可能性があります。また提出をしなかった場合は、6月分以降の手当を受けられなくなるので、出し忘れには十分注意しましょう。

まとめ

子育て世帯にとって、児童手当はとても助かる制度です。年収(所得)が多い場合は、減額もしくは支給されないので所得制限限度額の確認が必要です。

子どもが生まれてから中学校卒業までに支給される額は、約200万円ほどです。積立投資信託や積立式定期預金でコツコツと貯めることで、教育資金の大きな味方にできるでしょう。

子育てと仕事の両立に悩む女性専門のFP(ファイナンシャルプランナー)。独立開業後、女性向けのセミナーや個別相談を中心に活動している。ライターとしても多数執筆中。