教えて!かけいぼ相談室|住宅ローン期間は50年で大丈夫?保険は必要?

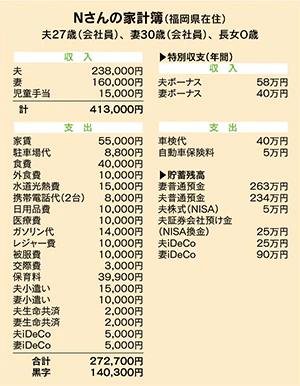

相談者:Nさん(福岡県在住)

夫27歳(会社員)、妻30歳(会社員)、長女0歳-

Q. 住宅ローン期間は50年で大丈夫?保険は必要?

昨年子どもが生まれ、子どもの泣き声なども気になるため、今後は私(夫)の実家の土地に4000万円ほどの家を建てることを計画中です。4~5年後に2人目の子どもも考えています。

現在の収支は黒字ですが、今後の住宅ローンや子どもの教育費などのこれまでになかった出費が加わった後に生活が成立していくか不安です。

住宅ローンについては、まだ銀行やローン内容などを決めておらず、期間は35年か50年か、団信を付けるか付けずに別途保険に加入するかなどを検討中です。

住宅会社の担当者からは50年ローンを勧められていますが、月額支払いが下がり、リスクに備えやすいメリットはあるものの利子の総額もかなり高くなるため迷いがあります。団信にも関連しますが、保険についても収入保険は必要かと思いますが、生命保険も必要になるのか悩んでいます。

5年前から確定拠出年金、NISAを始め、今後は株式資金のUP、つみたてNISAやふるさと納税にも取り組みたいです。

住宅ローンや保険のこと、投資や家計簿の改善点などのアドバイスをいただけたらと思います。

A. 固定金利も要検討。諸費用や団信も含めて判断を

投資再開は子育てと共働きを軌道にのせ、新居生活が落ち着いてから

住宅ローンの設定は、購入したい物件を決め、事前審査(仮審査)を申し込む形で始まります。Nさんは住宅会社の提携ローンの仮審査が通った状況のようです。

本審査を申し込む前に、提携ローン以外の情報を集めようとしているのは◎。ほかのローンも使えるはずですから、金利や返済期間などを比較検討し、総合的に判断してください。

「50年返済」は一般的ではありません。返済期間が長いほど毎月の返済額は抑えられますが、早く返したほうが利子負担は少なく済むのは確かです。

変動金利の長期ローンにして、返済負担が軽減された分で、変額保険などへの投資を勧められているとか。それはリスクへの備えというより、新たなリスクを抱えることにほかならず、懐疑的に感じたのは当然です。

今は金利の低い変動金利のみを検討のようですが、固定金利も検討しましょう。金利はほぼ底値圏です。共働きのN家ですから、固定金利で借り、もし将来的に〝借り得〟の状況になったら、ゆっくり返すことも視野に入れてはいかが?

諸費用や団体信用生命保険も比べて判断すべきです。就業不能保障や三大疾病保障、がん保障がセットされた団体信用生命保険もあります。生命共済の不足分を補う視点で検討しましょう。

投資はiDeCo以外、ほぼ休止状態ですね。再開は子育てと共働きを軌道にのせ、マイホームでの暮らしが落ち着いてからが無難です。その頃には現在二者択一のNISAとつみたてNISAが併用できるはずです。それまでは定期預金の活用を― 。

回答者 高橋伸子さん

生活経済ジャーナリスト。長年にわたり国の各種審議会委員を歴任。

消費者の声を国や企業に届ける活動にも注力。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビング北九州・熊本・かごしま」2021年3月27日号掲載

*保険商品に関するご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。