生前贈与で税金対策ができる?仕組みやメリットを知って正しく節税しよう

2015年(平成27年)の税制改正で、相続税の基礎控除額が大幅に引き下げられました。同時に最高税率も引き上げられ、実質的な大増税となっています。増税の流れは今後もしばらく続くと想定されます。資産を有している人は、相続税の節税方法について知っておく必要があるでしょう。今回は相続税対策となる生前贈与について解説します。

今すぐ相談予約する

NCB相続プラザ無料相談予約

相続と贈与の違いとは

親が保有している土地や建物を子どもに引き継ぐ方法はいくつかありますが、一般的には「相続」「売買」「贈与」といったところではないでしょうか。ここでは、相続と贈与の違いについて簡単に解説します。

相続とは

「相続」とは、誰かが亡くなった場合に故人の財産を引き継ぐということです。たとえば、親が亡くなった後に、子どもが親の財産を引き継ぐというようなケースです。

贈与とは

死後ではなく、亡くなる前に子どもへ財産を引き継ぎたいという場合もあるでしょう。このとき、無償で子どもに財産を譲り渡せば「贈与」ということになります。

相続税と贈与税について

財産を譲り渡す際、贈与の場合は贈与税が、相続の場合は相続税が発生し、両者は計算方法や税率が異なります。特に相続税においては、増税によって課税対象者が増えることもあり、遺族にとっては大きな負担になりかねません。

そこで相続税の負担を軽減するために、「生前贈与(せいぜんぞうよ)」としていくつかの制度が設けられています。次項から詳しく見ていきましょう。

>>お金の勉強にオススメの本10冊!初心者でもお金の基本~応用まで知識が身につく

生前贈与(1)暦年課税制度

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2種類があります。まずは生前贈与として活用できる暦年課税制度について解説します。

基礎控除額(非課税枠)は最大110万円

「暦年課税」は、1月1日から12月31日までの1年間に贈与を受けた財産の価額から、基礎控除額を差し引いた金額に対して課税されます。

基礎控除額は最大110万円なので、1年間に贈与を受けた金額が110万円以下の場合には贈与税はかかりません。ただし、110万円を超えると贈与税の確定申告が必要です。

贈与税額=(1年間に贈与を受けた財産の合計額-基礎控除額)×税率-控除額

贈与税の税率

税率は「特例贈与」の場合と「一般贈与」の場合で異なります。「特例贈与」とは直系尊属(祖父母や父母など)から、20歳以上の子や孫などへの贈与です。「一般贈与」とは家族間(子どもが20歳未満の場合)や知人間の贈与で、特例贈与財産に該当しないものをいいます。

それぞれ適用される税率および控除額は以下の通りです。この表に当てはめることで贈与税額が計算されます。

贈与税額のシミュレーション

たとえば、20歳以上の子どもが父親から500万円の贈与を受けた場合は「特例贈与」となります。子どもが支払う贈与税額は以下の通りです。

(500万円-110万円)×20%-30万円=48万円

また、父親から20歳未満の子どもが500万円の贈与を受けた場合は「一般贈与」となり、子どもが支払う贈与税額は以下のようになります。

(500万円-110万円)×30%-65万円=52万円

相続税率との比較・注意点

相続税の計算式および税率と控除額は以下の通りです。

相続税額=課税遺産総額(基礎控除額控除後)×税率

比較すると、贈与税と相続税では贈与税の方が税率は高くなります。そのため、相続税を減らすために多額の生前贈与をすると、かえって税金が高くなってしまうことがあるので注意が必要です。

暦年課税を活用した相続税の節税方法

暦年課税では年間110万円までは税金がかかりません。たとえば子ども1人、孫2人に毎年110万ずつ贈与すると、10年間で3,300万円を無税で贈与でき、大きな節税効果が発揮されます。

生前贈与(2)相続時精算課税制度

2,500万円まで贈与税が非課税

60歳以上の祖父母または父母から、20歳以上の子や孫に資産を贈与する場合、何年かかっても累計2,500万円までは贈与税がかからないという制度です。贈与した金額が累計2,500万円を超えた場合、その超えた部分について一律20%の贈与税がかかります。

制度の適用を受けるためには「相続時精算課税選択届出書」の提出が必要です。それ以後は贈与を受けなかった年でも贈与税の申告が必要になります。

贈与した財産や贈与税を相続時に精算する

相続時精算課税制度の適用を受けた場合、相続が発生すると、それまでに贈与された財産の価額を相続時の財産に加算して相続税を計算します。それまでに納めた贈与税額があれば、計算された相続税額から控除することで精算されます。

相続時精算課税制度のメリット・デメリット

相続時精算課税制度を利用すれば、贈与税の負担がゼロ、または少ない負担で子や孫に大きな財産を移転できるメリットがあります。

しかし、相続時に精算されるほか、いったん相続時精算課税制度を選択すると、その後の贈与については暦年課税に変更できません。したがって、暦年課税における基礎控除額110万円の適用を受けられなくなるというデメリットがあります。

どちらが有利になるかは個々のケースによる

相続時精算課税制度と暦年課税による節税効果は、個々のケースによって異なります。相続税対策を考えるときは、どちらが有利なのかをよく検討しなければなりません。しかし、いつ相続が開始するかわからない状況においては、有利・不利の判定をするのは難しいでしょう。

このような場合は、専門家に相談するのも一つです。「NCB相続プラザ」を利用すれば、生前贈与に関してプロのアドバイスが受けられます。生前贈与に関する疑問が発生したら、ぜひ活用を検討してみましょう。

今すぐ相談予約する

NCB相続プラザ無料相談予約

生前贈与を行うメリットとは

相続税の税金対策となる

生前贈与のメリットとして、節税効果が見込める点が挙げられます。暦年課税を選択すれば、1年あたり110万円まで贈与税は発生しません。また、相続時精算課税制度では、累計2,500万円まで贈与税は課税されません。

大きな相続税が相続時に発生する見込みがある場合は、生前に資産を少しずつ贈与することで相続税を節税できます。

生前に贈与する相手を選べる

生前贈与では贈与する相手を自由に選べます。相続であっても、遺言書を作成することによって渡したい相手へ財産を譲り渡せますが、遺言書に不備があれば法的に無効となり、実現できない可能性があります。また、遺言の内容によっては相続争いに発展するおそれもあるでしょう。

生前贈与を行うことで、特定の財産を渡したい相手へ確実に譲ることができるのは大きなメリットです。

財産を残すために知っておきたいその他の節税方法

他にも相続時の節税方法として、住宅取得等資金や教育資金の一括贈与の特例、結婚・子育て資金贈与の特例があります。

住宅取得等資金の贈与税の非課税の特例

「住宅取得等資金の贈与税の非課税の特例」は、祖父母や父母から住宅を取得するための資金の贈与を受けても、一定額までは贈与税が非課税となる制度です。

限度額は段階的に下がっており、2021年(令和3年)3月31日までの住宅取得については最大1,500万円、同年12月31日までの住宅取得については最大1,200万円まで贈与税がかかりません。なお、暦年課税の基礎控除額110万円についても別枠で非課税となります。

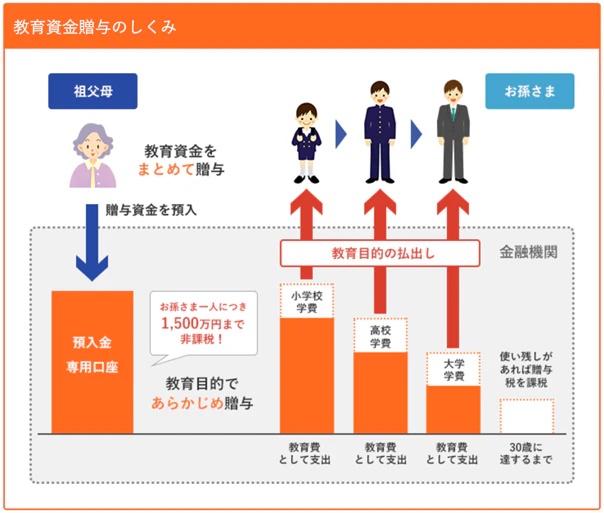

教育資金の一括贈与を受けた場合の非課税制度

孫や子などの直系卑属に対して、1,500万円までの教育資金にかかわる贈与が非課税になる制度です。資金の用途は教育に関することに限定されますが、大きな資金を一括で贈与できます。

利用する場合は銀行にて専用口座を作り、「教育資金非課税申告書」を銀行経由で税務署に提出します。それによって、子どもや孫は専用口座のお金を教育資金として利用できます。特例の適用は、2021年(令和3年)3月31日までに行った贈与が対象です。

なお、西日本シティ銀行では教育資金の一括贈与に関する相談業務を行っています。「NCB教育資金贈与専用口座」を利用すれば、教育資金の管理もサポートしてもらえます。

結婚・子育て資金一括贈与の特例

20歳~49歳の子どもや孫に対して、結婚や子育てに関するお金を一括贈与した場合、一定金額までは贈与税が非課税となる制度です。この一定金額の範囲は、結婚資金・出産資金・子育て資金として合計1,000万円まで(結婚に際して支払う金額は300万円まで)です。

教育資金の一括贈与と同じく専用口座を作り、「結婚・子育て資金非課税申告書」を銀行経由で税務署へ提出します。2021年(令和3年)3月31日までに贈与を行えば、この特例の適用を受けられます。

なお、西日本シティ銀行の「NCB結婚・子育て資金贈与専用口座」を開設すると、結婚・子育て資金の管理について支援してもらえます。

まとめ

今回は、贈与税と相続税の仕組みや、生前贈与による節税方法について解説しました。相続税の税金対策として、暦年贈与や相続時精算課税制度といった方法があります。また、教育資金や結婚・子育て資金の一括贈与の特例といった措置も利用できます。制度や特例をうまく活用し、正しい方法で相続税を節税しましょう。

相続のことなら「NCB相続プラザ」へ!

NCB相続プラザは「相続」の基本的なことから「相続」に備えるためのアドバイスまでしっかりサポートする西日本シティ銀行の相続コンサルティング専門プラザです。※預金・諸届・相続事務等の通常の窓口業務は取扱いしておりません。

今すぐ相談予約する

NCB相続プラザ無料相談予約

お近くの店舗で相談する

店舗を探して来店予約する

TEL:0120-875-123

住所福岡市中央区天神2-5-28 4F

▼営業時間

・平日│10:00~17:00

・土、日、祝│10:00~17:00

※12月31日~1月3日、5月3日~5月5日は除きます。

河野 雅人

大手監査法人に勤務した後、会計コンサルティング会社を経て、税理士として独立。中小企業、個人事業主を会計、税務の面から支援している。独立後8年間の実績は、法人税申告実績約300件、個人所得税申告実績約600件、相続税申告実績約50件。