教えて!かけいぼ相談室|新婚、挙式や住居取得のための良い貯蓄方法は?

相談者

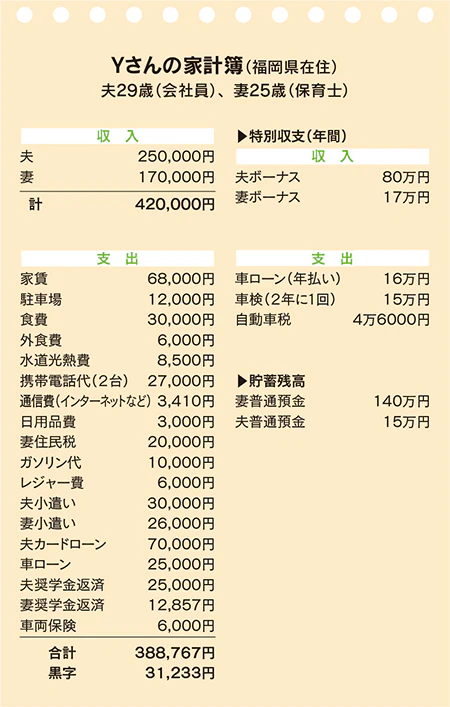

Yさんの家計簿(福岡県在住)

夫29歳(会社員)、妻25歳(保育士)

Q.質問

新婚、挙式や住居取得のための良い貯蓄方法は?

新婚で同居を始めたばかりです。

コロナの騒動が落ち着き次第、来年か再来年あたりに、100万円ほどの結婚式を挙げたり、早いうちに家を建てたりしたいと思っていますが、貯蓄の方法が定まりません。

家は、土地と家で総額4800万円をフルローンで、フラット35を利用して35年で返したいと思っています。ただし、私の母と同居予定で、完全分離型二世帯住宅にする計画です。

夫は独身時代に趣味などで利用していたカードローンの返済があと90万円あり、1年で完済しようと、月に7万円の返済を頑張っています。

夫は生活費を家に入れて、残りを自分の好きに使いたいと言っていましたが、私の給料が少ないこともあり、それではなかなか貯蓄ができないと思っています。

また、マイホーム購入の話をしたところ、だんだん考え方が変わってきたようで、共同の財布にしてもよいそうです。ただ、どういった口座を使えばいいのか分からず、共通の口座を作っていません。

上手な借金の完済方法と貯蓄の仕方について教えてください。

A. 回答

夫婦のお金は一括管理で目標達成の確実性を高めて

夫婦の収入に比例する金額を、それぞれの名義で貯めるのが合理的

新生活がスタートして、2人のお金をどう扱い、どう育てていくべきか、考え中なのですね。

夫は結婚前、ローンと奨学金返済が年88万円もあり、貯蓄に関心が薄かったようです。でも、あなたと一緒になったことで、意識が大きく変わったのはグッド。

カードローンのリボ払い(月1万円)をやめて、毎月7万円の定額返済に変更し、来年8月に完済できるようにしたので、家計は劇的に改善されました。

車のローンも来年5月に払い終えるので、来夏からは月9万5000円を夫名義で積み立てられます。それが実行できれば、マイホームの取得時には月9万5000円のローン返済力が備わっていることになりますよ。

家賃や駐車場代に充てていた分も返済に回せば、毎月の返済力は17万5000円に!共有名義で希望どおりのマイホームが取得できそうです。

とはいえ、頭金を入れて、借り入れ額を減らし、奨学金を早めに完済することも検討してください。借金は少ないにこしたことはありませんから…。

そのほかに、2人の給与収支とボーナス収支の黒字の年間合計額が100万円近くあります。初年度分は結婚式代、次年度以降は家計貯蓄に回しましょう。

以上のように夫婦のお金を一括管理すると、目標達成の確実性が高まります。夫婦連名口座は作れないので、夫婦の収入に比例する金額をそれぞれの名義で積立定期にするのが合理的。子育て後は、夫が希望したような「家計+個計」管理に移行するのもいいと思います。

相談者募集!

家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビングふくおか・北九州・熊本・かごしま」2020年10月10日号掲載

高橋 伸子

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。