どうする?退職金!上手に活用して長く付き合うために知っておきたいこと

私たちのシニアライフを支えてくれる、退職金。一般的に金額が大きいこと、退職後は現役時と比べ生活環境や家計が大きく変化する場合が多いこともあり、退職金の管理についてはしっかりと考えることが大切です。

自分らしく、「上手に」そして「長く」 退職金と付き合うために何から考えていけば良いのでしょうか?

この記事では、最近の退職金事情と退職金について考える際に重要な視点2つをお伝えします。

>>セカンドライフも西日本シティ銀行がサポートします。各種セミナーもご案内

人生100年時代の退職金事情

まずは最近の退職金事情について見てみましょう。

受け取り額はどのくらい?

厚生労働省「令和5年度就労条件総合調査結果の概況」によると、 平均退職金額(勤続20年以上かつ45歳以上の定年退職者(管理・事務・技術職))は、大学・大学院卒1,896万円、高校卒1,682万円となっています。

何に使う?

一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書」によると、退職金の使い道(予定も含む)のTOP5は、預貯金59.3%、生活費充当25.6%、旅行等趣味21.7%、住宅ローン返済20.8%、資産運用のための金融商品の購入20.3%、となっています。

出典:一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書(2021年)」

皆さんは、退職金の使い道としての「資産運用のための金融商品の購入20.3%」という数字を見て、どのように感じますか?

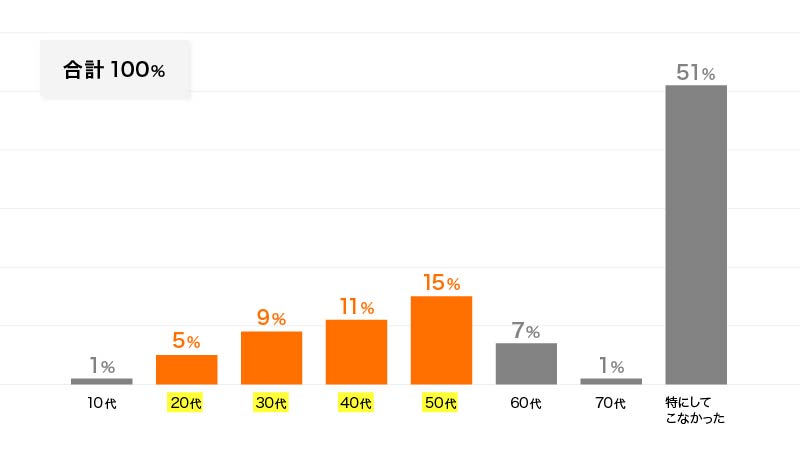

併せて、老後のための資産形成を始めた年齢を見てみましょう。

資産形成を始めた年齢

「老後のための資産形成を始めた年齢」

一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書(2021年)」を基に筆者作成

最近では、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)が身近になったこともあり、定年退職を見据えて現役時代から資産形成を始める人が多いようです。

だからと言って、60代からでは遅すぎるということはありません。今後の暮らしに合わせた運用を心がけることで、上手に長く付き合えるようにしましょう。

受け取り方法

退職金の受け取り方法には、「一時金制度」と「年金制度」の2つの制度があり、併用も可能です。

一時金制度は、原則、退職時に一括で受け取る方法です。一方、年金制度は、原則、退職後一定期間(または終身)年金形式で受け取る方法です。

一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書」によると、退職金を受け取る(予定も含む)人のうち、全額一時金47%、一時金と年金の併用10%、全額年金2.6%、退職金がないまたは分からない40.4%、となっています。

出典:一般社団法人投資信託協会「60歳代以上の投資信託等に関するアンケート調査報告書(2021年)」

受け取り方法と税金

では、受け取り方法と税金の関係はどのようになるのでしょうか?

上記で最も多い一時金制度を選択した場合、退職所得控除が使えます。これは、勤続年数に合わせて、退職収入から一定額を控除することで、課税所得を小さくしてくれるものです。シニアライフの基盤となる退職金なので控除額が大きくなることが特徴で、結果、所得税や住民税が抑えられ、退職時の手取り額が多くなります。

対して、年金制度では、退職金を原資とした運用益が上乗せされるため、退職金総額が一時金よりも多くなります。こちらは、受け取り期間中は毎年雑所得として扱い、公的年金等控除が使えます。ただし、他の所得がある方は税負担や社会保険料負担が発生することもあります。

どちらもメリット・デメリットがあるため、一時金制度か、年金制度か、併用か、悩ましいところですが、早めに相談やシミュレーションするなどして、自分に合う受け取り方法を見つけましょう。

上手に活用するために!退職金の色分け

大事な退職金を無計画に使ってしまい、いつの間にか減っているという事態は避けたいところです。さらに、より上手に活用して安心して暮らせるようにしたいですね。

大まかで良いので、退職金の振り分けをイメージしましょう。ノートに付箋やカラーペンを使って書き出すだけでも整理ができます。それぞれの例とポイントをまとめましたので、参考にしてください。

つかう(赤)

数年以内につかう予定がある、生活費の充当、旅行などレジャー費、リフォームや車の買い替えなどの一時支出、など

■生活費の充当:

再就職や継続雇用、個人年金など、他の収入がある場合は、不足分を充当額として考えます。

■旅行などレジャー費:

特に旅行は、いつ、どこに行きたいのか?など少し具体的なイメージを持つことで金額が明確になります。

■一時支出:

リフォームであれば修繕なのか改装なのか、車の買い替えであれば要不要や車種の選択など、生活環境の変化を前提に考えると、現実的なイメージを持つことができます。

備える(黄)

いざという時のための、緊急資金、病気や怪我をした時のための保障、判断能力がなくなった場合の準備、など

■緊急資金:

人によりますが半年から1年の生活費を目安に、必要な時にすぐ現金化できるようにしておきます。

■病気や怪我をした時のための保障:

内容が現役時代のままの場合は見直してみましょう。

一般に、遺された家族のための必要保障額(死亡保険金額など)は年齢とともに減少します。反対に、入院・通院・手術などの医療保障は現役時代よりも必要度が上がりますので、保険期間が定められている定期型よりも保険期間が一生涯続く終身型の方が安心です。

■判断能力がなくなった場合の準備:

随分先の事のように思われがちですが、将来高齢者施設入居を検討中の人など、判断能力がなくなった場合に生活資金の管理を誰かに託せるよう、あらかじめ準備することもできます。

活かす(緑)

将来のために時間をかけて作る、新たな収入を生むための自己投資、10年以上先のための資産運用、など

■自己投資:

退職前の経験や知識を活かして働く人が増えています。経験や知識を客観的に判断できるのが資格制度です。民間のスクール、公共教育訓練などで、資格取得を目指すのも自己投資の一つです。

福岡労働局では「シ二ア・ハローワーク」を県内2カ所に設置しています。また、在職中の50代という要件はありますが「福岡県生涯現役チャレンジセンター」では無料のキャリアプラン相談窓口を設置しています。気になる方は問い合わせてみましょう。

■資産運用:

資産運用は、短期で利益を求めるのではなく、中長期的な視点で無理なく継続することが大切です。こちらについては、次の「長く付き合うために!金融商品の活用」で詳しく解説します。

長く付き合うために!金融商品の活用

自分らしいシニアライフを送るために、金融商品の活用は無視できません。前述した退職金の色分けと主な金融商品の特徴との組み合わせを考えましょう。

主な金融商品の特徴を知る

金融商品には、「流動性(現金化しやすい)」「安全性(元本保証がある)」「収益性(利益を求める)」という3つの特徴があり、全てを満たす金融商品は無いとされています。

下記は、退職金の色分けと主な金融商品の特徴との組み合わせの一例です。

退職金の色分け | 優先したい特徴 | 金融商品の例 | |

つかう(赤) | 数年以内につかう資金 | 流動性・安全性 | 普通預金、定期預金、個人向け国債など |

備える(黄) | 何かあった時の備え | 安全性・流動性 | 定期預金、保険、信託サービスなど |

活かす(緑) | 将来のための資産運用 | 収益性・流動性 | 投資信託、外貨預金など |

メリットとデメリット

金融商品には、それぞれメリットとデメリットが存在します。例えば、一般に、安全性があるものは収益性が低い、収益性があるものは安全性が低い、などです。

なかでも、「安全性が低い(元本保証がない)」というデメリットは、人それぞれ許容度が異なります。

これを「リスク許容度」と言います。心理的な面もですが、実際に資金が必要になった時に予定していた運用結果ではないこともありますので、中長期の視点とリスク許容度を忘れずに、金融商品と付き合うようにしましょう。

物価上昇を意識

福岡県の「消費者物価指数(福岡市、北九州市)」によると、2023年平均の消費者物価指数(2020年を100とする)は、福岡市104.9、北九州市105.8となっています(全国105.6、九州地方105)。更に、前年比にすると、福岡市が3.3%、北九州市が3.2%の上昇となり、同程度の上昇が継続しています。

特に、中長期的な資産運用をする場合は、物価上昇を意識した金融商品の選択をしたいものです。

出典:福岡県「消費者物価指数(福岡市、北九州市)令和5年平均」

資産寿命を延ばす

資産寿命とは、資産の取り崩し可能期間の長さです。退職金と長く付き合えるような仕組みを作り、資産寿命を延ばすことが、シニアライフの経済面での安心につながります。

前述した物価上昇傾向や長く続く低金利の状況では、収益性の低い金融商品だけではまかないきれないことが多いので、ある程度収益性のある金融商品も組み合わせることも必要と言えます。

そのための方法の一つとして、NISA(少額投資非課税制度)が挙げられます。

この制度を活用すれば、元本保証ではありませんが、国が一定基準で選別した投資信託等を活用し、少しずつ収益性を求めることも可能です。さらに、その収益分が非課税となるメリットがあります。

まとめ

それでは、今回お伝えした内容をまとめてみましょう。

シニアライフのイメージを持ちましょう

退職金の使い道は、取り崩すだけでなく、お金に働いてもらう「資産運用」もあることが分かりました。

さらに、知識や経験を活かして自分も働き「収入」を得るという選択肢もあります。人によっては、公的年金受給とのバランスを考える必要がありますが、これまで積み上げてきたスキルを社会で活かすこともシニアライフの醍醐味です。

>>セカンドライフも西日本シティ銀行がサポートします。各種セミナーもご案内

資産寿命を延ばしましょう

退職金の色分け「つかう」「備える」「活かす」と、金融商品の特徴「流動性」「安全性」「収益性」とをバランスよく組み合わせて、資産寿命に反映させましょう。完璧ではなくても、まずは、「今」の自分が思い描くもので大丈夫ですので、どんな組み合わせが考えられるかをイメージしましょう。

1人で考え込むよりは、まずは相談を!

「退職金の色分け」や「今後の働き方」などは自分で大まかなイメージを作り、その上で、「金融商品の選択」や「バランスの取り方」については経験豊富で客観的な視点を持っている金融機関や信頼できる専門家へ相談しましょう。

とは言え、「頭では理解できるけど、実際にイメージするのは難しい…」という声も意外に多いものです。その場合は、それらも含めて相談することをお勧めします。1人で考えるよりも、可能性や選択肢が広がります。

シニアライフを経済面から支えてくれる退職金と、自分らしく、「上手に」そして「長く」付き合いましょう。

■あわせて読みたい記事

・解決!ほけん人【退職後の保険の見直し】について解決しました

・新しいNISAの5つのポイントをわかりやすく解説!「何がどう変わったの?」にお答えします

*投資信託のご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

新垣のぞみ

OFFICE COLORS 代表 CFP®、1級ファイナンシャル・プランニング技能⼠、宅地建物取引⼠、国家資格キャリアコンサルタント、IFA(独⽴系フ ァイナンシャルアドバイザー)、スカラシップアドバイザー

福岡県在住。2010年に独⽴系FP事務所を開業。「誰もが⾃分のお⾦について考え理解でき る時代」を⽬指し、パーソナルファイナンス教育やFP資格取得⽀援に取り組む。FP、キャ リアコンサルタントとして、「⼈⽣とお⾦」「⼈⽣と仕事」の両⾯から、学⽣、社会⼈、シ ニア世代など幅広い層に向けた講師・相談業、官公庁・企業セミナー等で活躍中。