【福岡のFPさんコラム】|子どもの夢を応援! 親子で考えたい、大学資金準備

教育資金の中でも多額になりがちな大学資金。

大学資金準備は、子どもの夢を聞き親としてできることを伝え、お互いに理解と協力をすることが大切です。そこで今回は、奨学金や教育ローンなど、親子がそれぞれでできる資金準備についてわかりやすくお伝えします。

子どもができること(奨学金)

進学率同様、奨学金の利用率も上昇傾向にあります。大学等の高等教育機関で50%以上、約2人に1人が何らかの奨学金を利用(※1)しており、日本学生支援機構の貸与型だけでも年間約96万人へ8,329億円という事業規模(※2)です。

福岡県内の大学だけでも、年間で給付型は約2万人へ99億円、貸与型は第一種が約3万人へ175億円、第二種が約3.6万人へ314億円の実績(※3)があり、併用を含むとはいえ、とても身近な制度と考えられます。

そもそも奨学金とはどのようなものか?日本学生支援機構の例を中心にお伝えします。

出典 ※1:日本学生支援機構 「令和4年度学生生活調査結果(奨学金の受給状況)」 ※2:日本学生支援機構 「令和7年1月奨学金事業に関するデータ集(令和5年度)」 ※3:日本学生支援機構 「奨学金に関する情報提供(令和5年度給付・貸与実績)」

奨学金とはどんな制度?

奨学金とは、学ぶ意欲がある若者が経済的理由で進学を諦めないための制度であるため、子ども(学生本人)が申し込みや返済を行います。

実施団体は多種多様

奨学金事業は、日本学生支援機構以外にも、学校、自治体、公益団体、企業などが行っており、要件が合えばよりよい奨学金が見つかるかもしれません。

例えば、福岡県には、公益財団法人福岡よかトピア国際交流財団による福岡市内対象大学在学などの要件を満たす学生への留学資金奨学金制度、株式会社三好不動産による福岡県内の大学等進学などの要件を満たす学生への返済不要奨学金制度などがあります。

大学や地方公共団体の奨学金は、以下の検索ページを参考にするといいでしょう。

【参考】日本学生支援機構 「大学・地方公共団体等が行う奨学金制度」

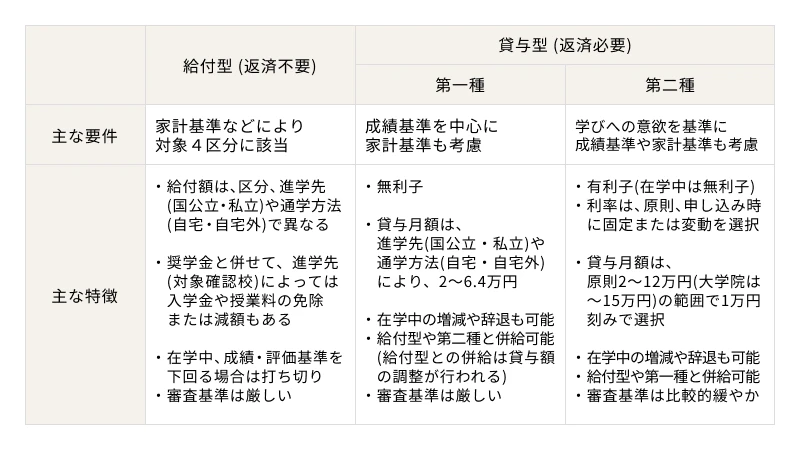

奨学金の種類と要件の違い

奨学金は、返済不要の給付型と返済が必要な貸与型に大別され、貸与型は無利子(第一種)と有利子(第二種)があります。なお、入学時特別増額貸与奨学金という入学時のみの制度もありますが今回は省略します。

【国内進学奨学金の種類】

日本学生支援機構 「奨学金制度の種類と概要 給付奨学金(返済不要)」日本学生支援機構 「奨学金制度の種類と概要 貸与奨学金(返済必要)」等を基に筆者作成

奨学金の利用で押さえておきたいポイント

ここから、奨学金利用について、日本学生支援機構の貸与型を中心にお伝えします。

申し込み方法とスケジュールは事前に確認を

奨学金の初回振り込みは、予約採用で早くて5月、在学採用で早くて7月です。進学後に安心して学生生活を送るためにも、早め早めの行動を意識しましょう。

■申し込み方法

進学前に高校を通じて行う予約採用と進学後に進学先で行う在学採用があります。予約採用は、進学先が決まっていなくても申し込めますし、後で辞退もできるので、予約採用を活用するとよいでしょう。

予約採用は、高校3年生の春に説明会や受付が始まります。高校により、回数やスケジュール、募集内容が異なるので、必ず確認してください。

申し込みには、マイナンバー、提出用書類やスカラネットIDなどが必要です。高校から書類をもらい、スカラネットで申し込み、書類提出という流れですので、説明会で確認しましょう。

【スカラネット・パーソナル(スカラネットPS)について】

スカラネット・パーソナル(スカラネットPS)とは

日本学生支援機構の奨学金インターネットシステムのことで、申し込みや採用結果の確認、進学届の提出など各種手続き、情報閲覧、貸与返還シミュレーションや進学資金シミュレーターなどが利用できるサービスです。

日本学生支援機構 「スカラネット・パーソナル」等を基に筆者作成

■スケジュール

春と秋の2回実施の場合、秋は第二種のみの場合がほとんどです。

給付型や第一種は春に申し込み、不採用であれば秋に第二種を申し込みましょう。

【予約採用の一般的な申し込みスケジュール】

4月~6月 奨学金説明会

第1回予約採用申し込み(給付型・第一種・第二種)

10月頃 第1回結果通知

10月~11月 第2回予約採用申し込み(第二種のみ)

2月頃 第2回結果通知

日本学生支援機構 「申込手続きについて(予約採用)」等を基に筆者作成

申し込みの機会は、進学前の春と秋の予約採用、進学後の在学採用の計3回ありますが、給付型や第一種は採用枠に限りがあるため春の予約採用の申し込みをお勧めします。

なお、在学採用は、被災や家計急変などの事由がある場合で、要件を満たせば年間を通じて申し込むことが可能です。この場合は、進学先の窓口で申し込みます。

利用の際の注意点もお忘れなく

ここでは、奨学金の申し込みから利用に際しての注意点をご紹介します。

■奨学金の適正額

貸与型は返済が必要で、第二種は利息も付きます。例えば、大学4年間の貸与総額240万円を15年で返済する場合の返済総額は、約273万円(令和6年度3月中の貸与終了者で利率固定方式を選択した場合の基本月額の貸与利率1.641%で計算)になります。適正額のイメージは、金融機関などへ相談し、親の支援などを含めシミュレーションするのもいいでしょう。

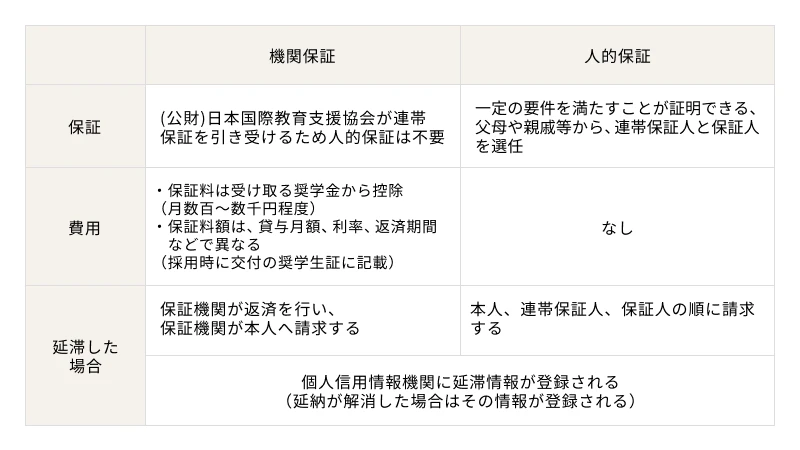

■保証方法の決定

日本学生支援機構の貸与型では、申し込み時に「機関保証」「人的保証」のどちらかを選択し、延滞した場合の対応を決めます。人的保証の連帯保証人や保証人には要件があり押印などが必要なため、事前に確認や承諾を済ませておきましょう。

【機関保証と人的保証の主な違い】

日本学生支援機構 「第一種奨学金の機関保証制度」 日本学生支援機構 「第一種奨学金の人的保証制度」等を基に筆者作成

■進学後の重要な手続き

・進学届

まず、「進学届」の提出です。せっかく予約採用されても、提出を忘れると辞退となり、遅れると振り込みが遅れます。手続きの流れは、進学先へ「採用候補者決定通知」を提出、下書き用紙やIDなどをもらい、それをもとにスカラネットで進学届を提出、とシンプルですが、期限などは進学先により異なるので、入学後の説明会へ参加して確認しましょう。

・奨学金継続願

奨学金の利用は年度ごとに手続きが必要です。次年度についてはスカラネットで「奨学金継続願」を提出します。こちらも進学先により期限が異なります(年末年始前後が一般的)。

■アルバイト収入

アルバイトをし過ぎて奨学金の採用基準に影響が出ないようにしましょう。

■奨学金の併用

日本学生支援機構以外の奨学金は併用を認めていないものもあるので確認しましょう。

もし不採用になった場合はどうする?

予約採用で申し込んでも、家計基準や成績基準、書類不備などで不採用になる場合もあります。在学採用で再度申し込みができますが、採用枠や基準は厳しい傾向にあります。

その場合、日本学生支援機構以外の奨学金を検討しましょう。前述の「大学・地方公共団体等が行う奨学金制度」での検索や、進学後であれば学生経済支援課への相談も有効です。

奨学金の返済で気をつけたいこと

貸与型は卒業後に返済が始まります。ここでは気をつけたい点をお伝えします。

返済方法やスケジュール

返済は、貸与終了月翌月の7カ月後から始まり、毎月27日が口座振替日です。

返済方法は、申し込み時に指定しますが、進学届提出時に変更もできます。

第二種の場合、毎月一定額返済の「月賦返還」または月賦返還と併せて1月と7月に多く返済する「併用返還」があります(第一種は前年課税所得で返済額が決まる「所得連動返還」または「月賦返還」)。利率は「固定方式」と「見直し方式(上限3.0%)」があります。

併用返還は1月と7月に多く返済でき毎月の返済額を抑えられますが、1月と7月の負担が大きくなるなど、それぞれメリットデメリットがあるので事前にシミュレーションしましょう。

【参考】日本学生支援機構 「奨学金貸与・返還シミュレーション」

返済は確実に、難しい場合は必ず相談を!

返済中、スカラネットを通じて「繰上返還」ができるので積極的に活用しましょう。第二種の場合はその分期間短縮ができるため利息返済額の軽減効果があります。もし、返済が難しい場合、絶対に避けたいのが「何もしない」ことです。

滞納をすると、個人信用情報機関に延滞情報が登録され、卒業後、車や住宅の購入でローンを利用する際の審査に影響する場合もあります。

また、人的保証では連帯保証人や保証人に迷惑がかかり、機関保証では日本学生支援機構への返済がなくなるだけで保証機関への返済義務から逃れることはできません。

従業員に対し日本学生支援機構の「代理返還制度」を行う企業や独自の返済支援を行う企業・自治体などもあります。福岡県など都道府県を指定した検索も可能ですので、就職先を検討する際に参考にしてもいいでしょう。

【参考】日本学生支援機構 「企業等の奨学金返還支援制度」 検索

なお、卒業後の話で時期尚早ですが、返済が難しい、難しくなりそうなどの事情がある時は、まず相談をしましょう。要件を満たせばスカラネットでも返済額減額手続きも可能ですが、下記の相談センターでは返済について相談できます。

ひとりで悩まずに必ず相談してください。

親ができること(教育ローンなど)

ここまでは子どもができることとして奨学金についてお伝えしましたが、ここからは親ができることは何があるのか一緒に考えていきたいと思います。

親ができる資金準備は何がある?

親の資金準備で気をつけたいのが、入学金・諸経費・授業料などの初年度納付金です。

一般に、納付期限は合格発表後1~2週間と早いため、進学後に振り込まれる奨学金では間に合いません。そのため、親の自己資金などで賄う必要があります。

初年度納付金は国公立大学約82万円・私立大学約118万円程度ですが、自宅外通学の場合は引越し費用なども考慮しましょう。

では、親ができる資金準備の主な方法をご紹介します。

借り入れをする

利用の多い教育ローンについては後述しますが、大切なのは、子どもそれぞれの支援方法や親のライフプランも考慮した全体の資金バランスです。家族でよく話し合いましょう。

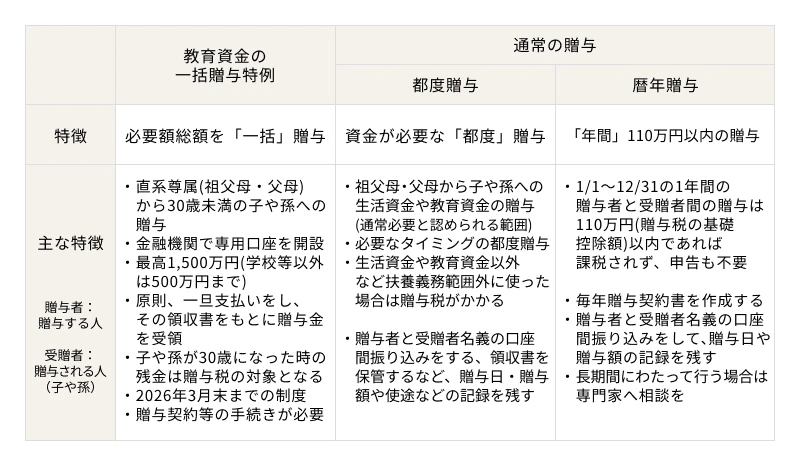

贈与してもらう

祖父母に協力してもらえる場合は贈与も検討しましょう。

贈与税負担を軽減できる方法3つを簡単にまとめました。相続時精算課税制度などもありますが、選択の際は専門家へ相談しましょう。

【贈与方法の主な違い】

国税庁 「贈与税がかからない場合」 文部科学省 「教育資金一括贈与に係る贈与税の非課税措置」等を基に筆者作成

将来のための資産運用も視野に

また、可能であればNISAなどの中長期の資産形成も考えましょう。子どもの返済支援への活用、進学まで時間があれば資金準備にも活用できます。ただし、運用成績により金額が増減するため時期や金額は未確定な点に注意してください。

教育ローンは大きく分けて2つある!

親の資金準備の中でも利用の多い教育ローンには、国と民間の教育ローンがあり、年収制限や上限額の有無などの違いが異なるため、目的や事情に合わせて選べます。

手続きは、申し込み?審査?入金とほぼ同じ流れですが、どちらを選ぶにせよ、初年度納付金納付期限に間に合うように相談だけでもしておくなど、早めに準備を始めましょう。

特に、指定校推薦や総合型選抜は一般入試よりも数カ月早いので注意が必要です。

国と民間の教育ローン、主な違いを比較

主な違いをまとめました。どちらも奨学金との併用や他教育ローンとの併用が可能です。

【教育ローンの主な違い】

>>西日本シティ銀行の教育ローンについてはこちらをご覧ください。

日本政策金融公庫 「教育一般貸付(国の教育ローン)」 西日本シティ銀行 「NCB EZ教育ローン」等を基に筆者作成

選択は状況に応じて検討しましょう

上記から、国の場合は世帯年収が一定以下の場合に利用しやすく、民間の場合は必要額が多い場合に利用しやすいという違いが見えてきます。

このように、家庭の状況や進学先などの目的に応じて検討するとスムーズです。また、民間の方は融資実行までが早い傾向にあるので、その点もポイントになるかもしれません。

大学無償化との関係は?

扶養する子ども3人以上の世帯が対象の大学無償化は、2025年度から所得制限撤廃などの拡充が行われます。進学先が制度対象校か調べ、減額後の不足分を奨学金や教育ローンで準備するのもいいでしょう。

筆者確認時は福岡県内で対象の大学が30校以上ありましたが、最新情報は以下で確認してください。

【参考】 文部科学省「支援の対象となる大学・短大・高専・専門学校一覧」 検索

まとめ

今回は大学資金準備について、親子それぞれでできることをお伝えしました。

奨学金や教育ローンは、子どもの将来への先行投資という側面もあります。

大学での学びが卒業後の収入に影響する場合もありますし、生活設計の選択肢を増やすかもしれません。また、家族全体のライフプランに影響を与えることもあります。

そのため、進学目的や意欲、費用や経済状況など親子間の情報共有が大切です。

具体的な進学先を聞いた時は、なぜそこなのか?を尋ねてみましょう。目指す職業により特定の学部を卒業する必要がある、学びたい分野により大学が限定されるなど、譲れない理由がある場合は、まずは思いを優先する準備計画を検討しましょう。

まだ具体的ではない場合は、経済状況を共有しつつ、実現可能な範囲を話し合いましょう。私立・自宅通学と国立・自宅外通学(下宿など)の費用がほぼ同じになることもあります。複数の候補から検討しましょう。

そして、借り入れをする場合は、受験方法や進学先などからスケジュールや金額の目安を作り、まずは金融機関などで相談やシミュレーションをしましょう。早めに動くことで、家庭全体の資金計画も含めて検討するゆとりが生まれ、親子で安心できます。

親子で協力できる部分は協力しながら、頑張っていきましょう。

■あわせて読みたい記事

・学生のうちから身につけよう!|中村学園大学短期大学で金融リテラシー&資産形成セミナーを開催

福岡県在住。2010年に独⽴系FP事務所を開業。「誰もが⾃分のお⾦について考え理解できる時代」を⽬指し、パーソナルファイナンス教育やFP資格取得⽀援に取り組む。FP、キャリアコンサルタントとして、「⼈⽣とお⾦」「⼈⽣と仕事」の両⾯から、学⽣、社会⼈、シニア世代など幅広い層に向けた講師・相談業、官公庁・企業セミナー等で活躍中。