【新NISAのつみたて投資枠】途中で引き出すのは可能?タイミングや方法、注意点などを知っておこう

「急な出費が必要になったけれど、つみたてNISAを引き出すことはできるの?」と疑問に思う人も多いのではないでしょうか。本記事では、新NISAつみたて投資枠の売却方法や手数料、注意点などを詳しく解説します。いざという時に迷わず適切な判断ができるようになるので、ぜひ参考にしてください。

目次

新NISAのつみたて投資枠は途中で売却できる?基本的なルールを解説

新NISAで運用している資金は、積み立て投資を継続している途中であっても売却が可能です。ここでは、新NISAつみたて投資枠の基本的なルールについて解説します。

新NISAのつみたて投資枠は途中でも売却できる

新NISAのつみたて投資枠は、積み立て設定中であっても保有している商品を売却することで現金化が可能です。

原則60歳まで引き出せないiDeCo(個人型確定拠出年金)と違い、いつでも売却できるのが新NISAのメリットといえます。新NISAでは売却しても翌年以降に投資枠が復活するので、お金が貯まったら再投資も可能です。

売却方法は一部か全額か選択できる

新NISAのつみたて投資枠は売却タイミングだけでなく、口数も自由に設定できます。例えば、売却することで100万円ほどを現金化したい場合、以下のような流れで選択します。

売却方法の選択例

● 複数の投資信託を保有している場合、複数の銘柄を必要な口数分売却するか、特定の銘柄のみを売却するか決める

● すべての口数、もしくは、必要な金額(100万円分)に相当する口数を売却するか決める

このように、状況に合わせて柔軟に対応できます。新NISAの場合、売却分の非課税枠が翌年復活して再利用できる点もメリットです。

新NISAのつみたて投資枠を売却する方法3ステップ

新NISAのつみたて投資枠の売却のやり方について、ここでは西日本シティ銀行アプリを利用した方法について解説します。

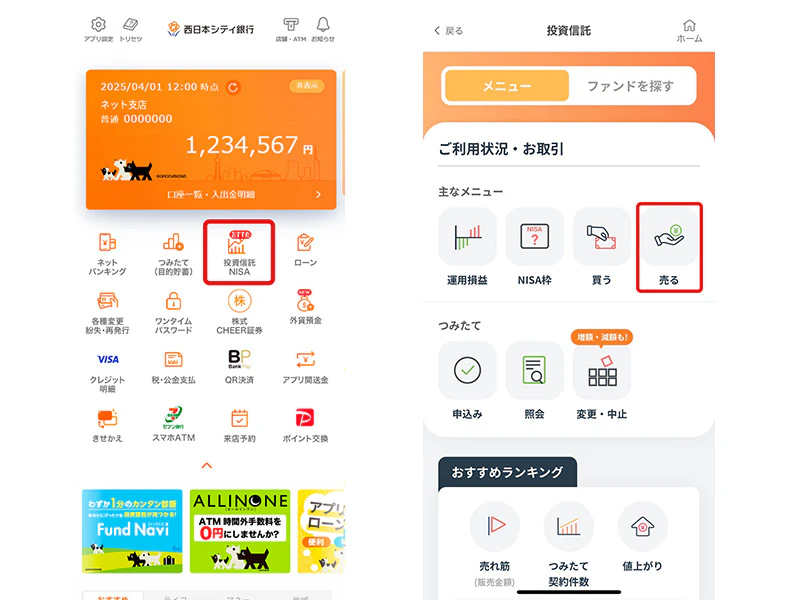

①アプリにログインし、売却するファンドを選択する

まずアプリのトップ画面で「投資信託・NISA」を選択し(画像:左)、次の画面で「売る」をタップします(画像:右)。

次に「解約申込(事前確認)」の画面で投信口座情報を確認します。

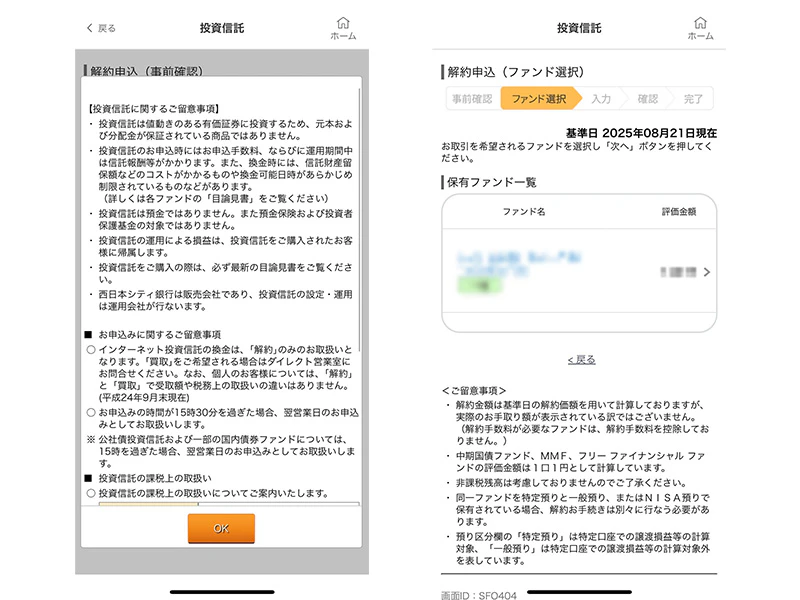

②売却するファンドを選択する

留意事項を確認したら(画像:左)、次に売却するファンドを選択します(画像:右)。

NISAでは、値上がり益が非課税となるため、利益が出ている商品を売却することで、そのメリットを効果的に活用できます。複数の商品を保有している場合は、利益が十分に出ているものの中から、今後の成長性や運用コストなどを考慮し、優先順位の低いファンドから売却するケースが一般的です。

解約するファンドが決まったら銘柄名をタップし、ファンド情報を確認し「次へ」をタップします。

③売却を確定する

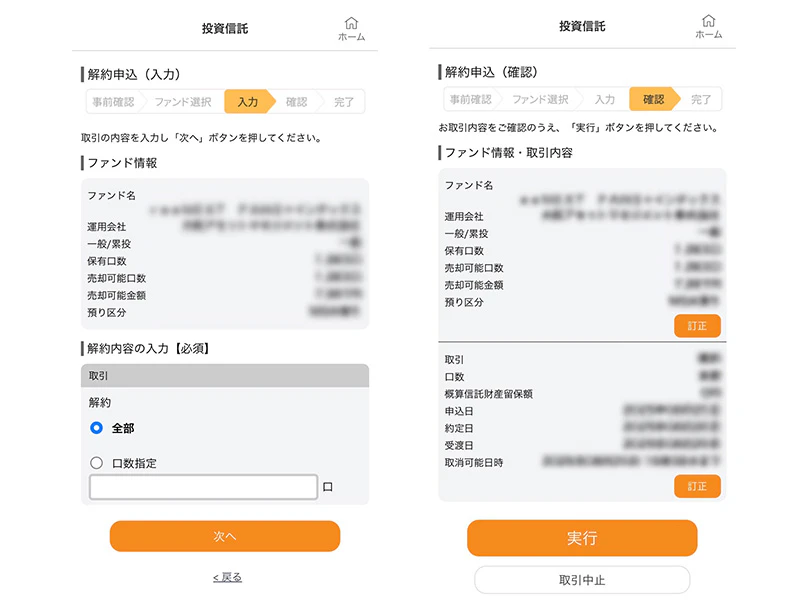

次に、解約申込の入力です。全部解約するのか、口数指定をするのか選択・入力し「次へ」をタップします(画像:左)。

最後に解約申込の確認画面で内容の確認をし、間違いがなければ「実行」を選択します(画像:右)。

解約申込が正常に受付されたら完了です。

新NISAのつみたて投資枠の売却にかかる手数料は?

新NISAのつみたて投資枠にかかる売却手数料は無料です。しかし、現金化するまでに別途費用がかかるケースもあります。ここでは、売却から現金の引き出しまでにかかる手数料について解説します。

基本的に売却手数料は無料

新NISAのつみたて投資枠で購入できる投資信託は、原則として売却時の手数料がかかりません。これは金融庁が定める制度上のルールで、新NISAつみたて投資枠の対象商品は購入時だけでなく売却時の手数料も無料とすることが義務づけられているためです。

西日本シティ銀行が取り扱う新NISAのつみたて投資枠の商品においても、売却時に販売会社へ支払う手数料は発生しません。

少額からでも気軽に現金化できるため、急な資金ニーズにも柔軟に対応できます。西日本シティ銀行アプリを使えば、窓口に行く手間が省けて好きなタイミングで売却できるので便利です。

信託財産留保額に注意が必要

新NISAのつみたて投資枠は売却手数料が無料ですが、銘柄次第では別途「信託財産留保額」が発生するケースもあります。信託財産留保額とは、投資家が信託期間の満了前に売却した際に控除される金額のことです。

信託財産留保額が0.1%に設定されている銘柄の場合、100万円を売却すると1,000円が差し引かれます。売却前に、信託財産留保額がかかる銘柄か目論見書や商品ページで確認しておきましょう。

なお、信託財産留保額の支払い手続きは不要で、売却代金から自動的に差し引かれる仕組みになっています。

出金手数料は金融機関によって異なる

新NISAの投資信託を売却すると、資金はまず証券口座に入金されます。その後、証券口座から普通預金口座へ振り替えする流れです。預金口座から出金する際の手数料の条件は、金融機関によって異なります。

西日本シティ銀行の場合は、資金が同行の普通預金口座へ入金されます。普通預金口座から資金を引き出す際は、ATM利用なら条件により無料枠がありますが、時間帯やATMの利用によっては手数料が発生します。他行口座への振り込みは金額や方法に応じて所定の振込手数料がかかりますが、インターネットバンキングを利用すると優遇されるケースもあります。

また、手数料だけでなく出金までの所要日数にも注意が必要です。出金指示を出す時間帯や曜日によっては、着金が翌営業日ではなく翌々営業日になることもあります。土日や祝日を挟む場合はさらに日数を要するため、資金を必要とする時期が決まっている場合は、早めの手続きを心がけましょう。

新NISAのつみたて投資枠の売却時注意点

新NISAのつみたて投資枠はいつでも売却できる柔軟性がありますが、気をつけておくべきポイントもあります。ここでは新NISAの売却に関する注意点を解説するので、参考にしてください。

非課税枠は復活しない(旧制度の場合)

新NISAではつみたて投資枠、成長投資枠ともに売却すると翌年に非課税枠が復活しますが、2023年までの旧つみたてNISAでは一度使用した非課税枠は復活しません。

旧つみたてNISAで年間40万円の非課税枠をすべて使い切った後に売却した場合、その分の非課税枠は二度と使えなくなります。たとえば、2022年に40万円分投資して2025年に売却した場合、2022年度の非課税枠40万円は永続的に失われる仕組みです。

つみたてNISAと新NISAのつみたて投資枠で同じ銘柄を購入している場合は、非課税枠が復活する新NISAを優先して売却するなど戦略を立てましょう。

複利効果を失うリスクがある

新NISAのつみたて投資枠で購入した銘柄を途中で売却すると、長期運用による複利効果を十分に活用できなくなるリスクがあります。複利効果とは、運用で得た利益を再投資することで利益が利益を生み、雪だるま式に資産が増える効果のことです。

今まで運用してきた銘柄を売却すると、その時点で利益確定となります。短期間で売却すると、十分な複利効果が得られず、非課税の恩恵も少なくなる点がデメリットです。

全額を売却するのではなく、必要な金額だけ引き出し、残った資金は引き続き運用し続けることで継続的に複利の効果を得られます。

タイミング次第では元本割れする

売却したいタイミングで必ずしも利益が出ているとは限らず、相場の状況によっては元本割れのリスクがあります。投資信託は日々価格が変動するため、売却のタイミングが市場の下落局面と重なった場合は特に注意が必要です。

現金が足りずにどうしても売却が必要な場合はやむを得ませんが、余剰資金があるのに運用資金の元本割れを恐れて売却するのはおすすめしません。一時的な相場の変動を恐れて売却してしまうと、その後相場が回復しても恩恵を受けられないためです。

新NISAのつみたて投資枠は、長期的な資産形成を目的とした制度です。元本割れしているタイミングではできるだけ売却せずに、相場が回復して利益が出てから売却することをおすすめします。

現金化まで数日〜1週間かかる

売却手続きを行っても、銀行預金のように即座に現金を引き出せるわけではありません。実際に現金を受け取るまでには、数日から1週間程度かかります。

投資信託の売却では、売却注文日と実際に売買が成立する約定日との間にタイムラグがあり、さらに約定後に代金が口座に振り込まれるまでに追加で数日必要なためです。土日・祝日を挟む場合は、さらに日数が延びる可能性もあります。

そのため、急にまとまった現金が必要になった場合、売却しても間に合わないリスクがある点がデメリットです。新NISAはすぐに現金化できないことから、老後資金や住宅購入資金など長期的な目的で活用することをおすすめします。緊急時の資金需要に備えるためには、別途現金や普通預金での備えも必要です。

新NISAのつみたて投資枠を売却するタイミングはいつ?

新NISAは資産形成するうえで役に立つ制度ですが、貯めた資金を適切に活用することも大切です。ここでは、売却を検討すべき適切なタイミングについて解説します。

ライフイベントで資金が必要になった時

結婚、マイホーム購入、子どもの教育費など人生の重要なライフイベントでは、まとまったお金が必要です。そのため、新NISAのつみたて投資枠を売却する適切なタイミングといえます。

具体的には、結婚式費用や住宅購入の頭金、大学進学時の教育費、突然の医療費や介護費用などが該当します。このような場面では新NISAで貯めた資産を活用し、人生の大切な節目をサポートしましょう。

目標金額に到達した時

積み立て投資を始める際にあらかじめ設定した目標金額まで到達した時は、計画的に売却することを検討しましょう。感情に左右されない客観的な判断基準があるので、失敗するリスクもほとんどありません。

例えば、以下のような目標があると売却するタイミングが明確になります。

目標金額の設定例

● 住宅購入の頭金に必要な500万円を達成

● 子どもの大学費用として400万円を達成

● 老後資金として元本+利益で2,000万円を達成

このように明確な目標を持つことで、迷うことなく必要なタイミングで売却の判断ができます。

まとめ

新NISAのつみたて投資枠は途中での売却が可能で、ライフイベントや目標達成時が適切なタイミングといえます。ただし、複利効果や長期運用のメリットを活かすためにも、計画的な判断が重要です。

西日本シティ銀行では、西日本シティ銀行アプリを使えばご自宅から簡単に新NISAの口座開設や売却手続きができます。窓口では資産形成に関するご相談も承っておりますので、お気軽にお近くの西日本シティ銀行までお声掛けください。

投資信託のご留意事項(必ずご確認ください)

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

■あわせて読みたい

・【保存版】NISAについてわかりやすく解説|役立つ記事をまとめました

・従来のNISAと新しいNISAの違いは?NISAのデメリットや知っておきたいリスク面を徹底解説!

※LIFUQU noteのサイトポリシー/プライバシーポリシーはこちら。

福岡県出身。商社勤務を経て、自身の投資経験を活かし金融ライターとして独立。現在は独立系ファイナンシャルプランナー(FP)として執筆・監修業を中心に活動中。2児の父親でもあり、子育て世帯の家計相談や資産形成に関するアドバイスも得意とする。