iDeCoで投資信託を活用しよう!仕組みやメリット・リスクを解説

近年、福岡市内の土地やマンション価格も上がっています。老後は糸島など、郊外のマイホームでゆったり過ごしたいと思っている人も多いのではないでしょうか?また、多少高額でも天神や博多周辺といった都心に住んで医療や買い物などのアクセスを重視する暮らしや、サービス付きシニア向け住宅で暮らす選択を考えている人もいるでしょう。

どのライフスタイルを選ぶにしても、税制優遇を受けながら効率的に資金を準備できる個人型確定拠出年金(iDeCo)は有効です。iDeCoで投資信託を活用すれば、長期・積立・分散投資により元本割れリスクを抑えつつ資産形成が期待できます。

この記事では、iDeCoの仕組みや投資信託を選ぶ理由、運用のメリット・リスク、始め方までわかりやすく解説します。老後に向けて無理なく資産形成を始めたい方は、ぜひ参考にしてください。

目次

個人型確定拠出年金(iDeCo)とは?

まずは、iDeCoの仕組みや加入対象者についてわかりやすく解説します。

iDeCoの仕組み

iDeCoは、加入者自身が掛金を拠出し、運用商品を選んで運用する制度です。運用で貯めたお金は60歳以降に受け取り可能で、老後の資産形成に活用できます。

運用成果によって将来の受取額は変動するため、長期的な視点でじっくり資産形成を進めることが大切です。掛金は 月5,000円から1,000円単位で設定でき、ライフスタイルに合わせて無理のない範囲で始められます。原則60歳まで引き出せない仕組みのため、確実に老後資金を準備したい人に適しています。

掛金を積立・運用して将来の年金を準備

iDeCoは、毎月一定額の掛金を積み立てて長期間運用し、将来の年金を準備する仕組みです。自分で選んだ商品を運用することで、複利効果を活かしながら効率的に資産を増やせます。

例えば、毎月2万円を30年間積み立てし、年率3%運用を達成した場合、元本720万円は約1,157万円になります。長期で運用することで、複利効果の影響が大きくなるのがポイントです。

60歳以降は、一時金形式、年金形式、またはその併用で受け取ることができ、公的年金を補う老後資金として活用できます。「計画的に資産を増やしたい」「老後資金を準備したい」という人に向いている制度です。

加入できる対象者(会社員・公務員・自営業など)

iDeCoは、20歳以上65歳未満の国民年金の被保険者が加入できます。会社員や公務員、自営業者、専業主婦(夫)など幅広い人が対象です。

ただし、企業型確定拠出年金(企業型DC)でマッチング拠出を行っている場合や、国民年金保険料が免除になっている人など、一部加入できないケースもあるため注意が必要です。

また、加入区分によって掛金の上限額が異なります。

被保険者の種別 | 対象者 | 月額掛金の上限 |

|---|---|---|

国民年金の第1号被保険者 | ・20歳以上60歳未満の自営業者とその家族 | 68,000円 |

国民年金の第2号被保険者 | 会社員や公務員等の厚生年金の被保険者の方 | 20,000円または23,000円 |

国民年金の第3号被保険者 | 国民年金の第2号被保険者に扶養されている20歳以上60歳未満の配偶者の方 | 23,000円 |

国民年金の任意加入被保険者 | 国民年金に任意で加入した方 | 68,000円 |

iDeCoで投資信託を選ぶ理由

iDeCoの運用商品は大きく「元本確保商品」と「投資信託」の2種類に分かれます。足元では金利が上がってきていますが、元本確保商品だけでは資産を大きく増やすことが難しいため、多くの加入者が投資信託を選択しています。

ここでは、投資信託がiDeCoの主要な運用方法として支持されている理由を解説します。

投資信託がiDeCoの主要な運用商品である理由

iDeCoは 60歳まで資金を引き出せない長期運用前提の制度であり、投資信託との相性が非常によい商品です。投資の基本である 「長期・積立・分散投資」を自然に実践できるため、元本確保商品より効率的な資産形成が期待できます。

一方で、定期預金などの元本確保商品は金利が低く、インフレ率を下回った場合は実質的な資産価値が目減りする可能性があります。投資信託には元本割れのリスクがありますが、長期運用により年3〜5%程度のリターンを期待できるケースもあり、老後資金を増やす手段として選ばれています。

iDeCoの制度設計と投資信託の特性が一致しているため、投資信託が主要商品として選ばれているのです。

複数のファンドに分散投資できる仕組み

分散投資とは、値動きが異なる複数の資産に投資先を分けることで、リスクを抑える方法です。投資信託を活用すれば、以下のように効率的な分散投資が可能です。

- 資産の分散:株式・債券・不動産などに分けて投資する

- 地域の分散:日本だけでなく米国・欧州・新興国などに分散する

例えば、株式が値下がりしても債券の値動きで損失をカバーでき、全体として価格変動の影響を抑えられます。これは長期で着実に資産を増やすうえで大きなメリットです。

預金・保険・国債との違い

投資信託と、預金・保険・国債などの金融商品の違いを比較すると、期待できるリターンとリスクの関係が明確になります。

商品 | 元本保証 | リスク | 想定リターン |

|---|---|---|---|

投資信託 | なし | 中 | 年3〜5%程度(長期運用時) |

保険(貯蓄型・変額保険など) | なし | 低〜中 | 年1〜3%程度 |

預金 | あり | 低 | 年0.2〜1%程度 |

国債 | あり | 低 | 年1%前後 |

預金や国債は元本が保証されますが、資産を大きく増やすのは難しい商品です。保険も運用商品として利用できますが、解約すると元本割れのリスクがあります。

投資信託はリスクを伴うものの、長期・積立・分散により資産を増やせる可能性が高まります。自分のリスク許容度や目的に合わせて選択することが大切です。

投資信託の基本をおさらい

iDeCoで資産運用を始める前に、まずは投資信託の基本を理解しておきましょう。ここでは、投資信託の仕組み・投資対象・運営に関わる機関の役割について解説します。

投資信託とは?複数の投資家から資金を集めて運用

投資信託とは、複数の投資家から集めた資金をひとつの大きな資金としてまとめ、運用の専門家(ファンドマネージャー)が代わりに投資を行う金融商品です。投資家は商品ごとに決められた運用方針に沿って資産の運用を任せるため、個別銘柄の選定や市場分析などの専門知識を必要としません。

運用方針やリスク、費用などは 目論見書(投資信託説明書) で確認でき、運用成績は販売会社や運用会社のウェブサイトで確認できます。

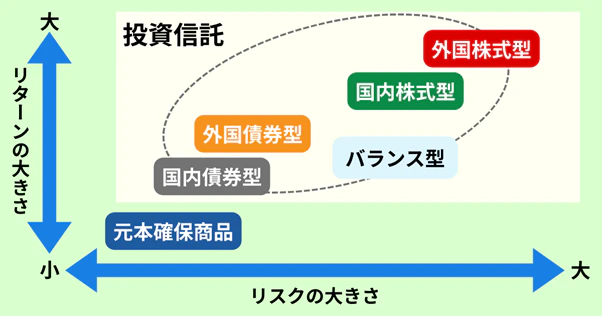

株式・債券・REITなど多様な資産に投資可能

投資信託の主な投資対象は以下のとおりです。

- 国内株式型

- 国内債券型

- 外国株式型

- 外国債券型

それぞれリスクとリターンの特徴が異なり、株式は価格変動が大きくリターンが期待できる一方、債券は安定性が高く比較的リスクが低めです。複数の資産を組み合わせたバランス型ファンド、不動産を投資対象とするREIT(不動産投資信託)などもあり、組み合わせ次第でさらに分散投資が可能です。

リスクとリターンの関係を理解し、自分の目的に合った商品を選びましょう。

運用会社・信託銀行・販売会社の役割

投資信託は運用会社・信託銀行・販売会社の3つの機関が役割を分担して運営しています。

機関 | 主な役割 |

|---|---|

運用会社 | 投資方針を決定し、どの資産に投資するかを判断。信託銀行に売買を指示する。 |

信託銀行 | 投資家から集めた資産を保管・管理し、運用会社の指示にしたがって売買を実行する。 |

販売会社 | 銀行や証券会社が該当する。投資信託の販売、口座管理、分配金の支払い、情報提供を行う。 |

3つの機関が分かれていることで、万が一どこかの機関が破綻しても投資家の資産は信託銀行で分別管理され、保護される仕組みになっています。

iDeCoで投資信託を運用するメリット

iDeCoは税制面での優遇が大きいだけでなく、制度そのものが資産形成に適した仕組みを備えています。ここでは、iDeCoで投資信託を活用するメリットをわかりやすく解説します。

掛金が全額所得控除になる(税制優遇)

iDeCoの掛金は、小規模企業共済等掛金控除として全額が所得控除の対象です。例えば、毎月1万円(年間12万円)拠出する場合、所得税率10%・住民税率10%とすると、年間で約2万4,000円の税負担が軽減されます。

課税所得がない場合は控除を受けられない点や、控除は本人の所得からのみ可能で配偶者の所得からは控除できない点に注意しましょう。

手続き方法は、掛金の払い込み方法(給与天引きか個人払込か)や加入者区分によって異なります。

運用益・受取時にも税制メリットあり

一般的な投資商品は運用益に対して約20.315%の税金がかかります。しかし、iDeCoの場合、運用益は非課税で再投資されるため、複利効果を活かしながら効率よく資産を増やせるのです。

また、受取時にも税制優遇があります。

- 年金形式で受け取る場合:公的年金等控除の対象

- 一時金として受け取る場合:退職所得控除の対象

金融機関によっては年金形式と一時金形式の併用を選択できるため、受け取り方も柔軟に検討できるでしょう。

長期・積立・分散投資でリスクを抑えやすい

iDeCoは60歳まで引き出せない制度のため、投資の基本である長期・積立・分散投資を自然に実践できる点が大きな特徴です。

投資方法 | 主な効果 |

|---|---|

長期投資 | 市場の短期的な変動に左右されにくく、収益を安定させやすい |

積立投資 | 価格が高いときは少なく、安いときは多く購入し、平均購入単価を下げられる |

分散投資 | 複数の資産に分散し、特定資産の下落リスクを軽減 |

この3つを組み合わせることで、投資信託の元本割れリスクを抑えながら老後資金を効率的に準備できるのが、iDeCoの大きなメリットです。

iDeCoで投資信託を運用するリスク

iDeCoには多くのメリットがありますが、運用を始める前に理解しておくべきリスクも存在します。ここでは、iDeCoで投資信託を活用する際の注意点を解説します。

元本保証がない点に注意

投資信託には 元本保証がありません。市場環境や経済情勢によって基準価額が変動するため、預けた金額を下回る可能性があります。例えば、運用を開始してすぐにリーマンショックやコロナショックのような世界的な金融危機が発生すれば、大きく元本割れすることも考えられます。

西日本シティ銀行のご相談窓口でも「元本割れが怖い」というお客さまの声は多く聞かれます。ただ、長期運用・積立投資・分散投資を組み合わせることで、元本割れリスクは一定程度抑えられます。実際に過去の金融危機でも、長期的には市場が回復し最高値を更新する局面が繰り返されました。

こうした事実を踏まえて、窓口では「元本割れの可能性は理解したうえで、家計全体を見て、無理のない金額で自分に適した運用商品を選びましょう」といったアドバイスを行なっています。

運用成績によっては受取額が減る可能性も

iDeCoは運用成果によって将来の受取額が変わる制度です。将来受け取る老齢給付金は、シミュレーションより多くなる場合もあれば、少なくなる場合もあります。

運用商品ごとにリスクとリターンの関係は異なるため、以下を踏まえて商品を選択することが重要です。

- 年齢

- 収入

- 現在の資産額

- リスク許容度

- 運用目的と期間 など

「商品選びに不安がある」という方は、銀行・証券会社などの専門担当者に相談するのも有効です。

企業型DCとの違いや併用時の注意点

企業型DC(企業型確定拠出年金)は、企業が掛金を拠出し、従業員が運用する制度です。iDeCoと大きく異なる点は、掛金を負担する主体が企業か本人かという点です。

企業型DCに加入している場合でも一定条件のもとでiDeCoと併用可能ですが、以下の注意点があります。

- マッチング拠出(従業員による上乗せ拠出)を利用している場合は併用不可

- iDeCoの掛金上限額は、企業型DCの掛金額に応じて変動

併用する場合は、会社の人事担当や制度窓口で必ず上限額を確認しましょう。

60歳まで原則引き出しができない

iDeCoは老後資金の確保を目的とした制度のため、原則として60歳まで引き出せません。税制優遇が受けられる一方で、拠出した資金の流動性は低くなります。

また、60歳で給付を受け取るには通算加入者等期間が10年以上必要です。60歳時点で通算加入者等期間が10年に満たない場合、受給開始年齢が61〜65歳へと繰り下げられます。

なお、加入者が一定の障害状態となった場合や死亡した場合は、60歳前でも給付金の受給が可能です。

iDeCoで選べる投資信託の種類

iDeCoで運用できる投資信託には、大きく3つのタイプがあります。運用方法やコスト、期待できるリターンが異なるため、自分の投資スタイルに合わせて選ぶことが大切です。

| インデックス型ファンド | アクティブ型ファンド | バランス型ファンド |

|---|---|---|---|

運用方法 | 市場平均と同じ動きを目指す | 市場平均を上回る収益を目指す | 複数の資産を組み合わせる |

コスト | 低い | 高い | 中程度 |

期待リターン | 市場平均程度 | 市場平均以上を狙う | 資産配分による |

リスク | 市場と連動 | 市場平均以上の可能性 | 分散により抑えられる |

インデックス型ファンド(低コスト・分散重視)

インデックス型ファンドは、日経平均株価やS&P500などの市場指数と同じ値動きを目指す運用方法です。専門家による積極運用が不要なため、信託報酬が比較的低く抑えられている点が特徴です。

例えば、全世界株式に広く分散投資できるファンドであれば、1本で先進国から新興国まで分散できます。低コストで長期運用に向いており、投資初心者にも選ばれやすい商品です。

インデックス型ファンドに向いているのは、以下のような方です。

- 手数料を抑えて運用したい方

- 長期的な資産形成を目指す方

- 世界経済の成長を取り込みたい方

アクティブ型ファンド(高リターンを狙う)

アクティブ型ファンドは、運用の専門家が企業分析や市場の状況を踏まえて銘柄選定を行い、市場平均を上回るリターン獲得を目指すタイプです。信託報酬はインデックス型より高くなるものの、柔軟な運用が可能です。

以下のような方が、アクティブ型ファンドに向いているといえます。

- リスクを取って高いリターンを狙いたい方

- 市場動向を踏まえた積極運用を望む方

- 専門家の判断に委ねたい方

バランス型ファンド(株式と債券の組み合わせ)

バランス型ファンドは、株式や債券、国内外のさまざまな資産を組み合わせて運用する商品です。資産配分を自動で調整するタイプもあり、特定の資産の値動きによるリスクを抑えられます。

例として、株式比率に応じて30・50・70などのタイプに分かれるシリーズや、目標年に向けて徐々にリスクを下げる「ターゲット・デート型ファンド」があります。

バランス型ファンドは、以下のような方におすすめです。

- リスクとリターンのバランスを重視したい方

- 資産配分の判断を自分でするのが難しい方

- 1つの商品で分散投資をしたい方

iDeCoの始め方と運用の流れ

iDeCoを始めるには、口座開設から運用商品の選択まで、いくつかのステップがあります。ここでは、口座開設の方法や掛金の設定、運用状況の確認ポイントについて解説します。

口座開設から積立開始までの手順

iDeCoを利用するには、まず運営管理機関(iDeCoの取扱金融機関)を選び、専用口座を開設する必要があります。

口座開設から積立開始までの流れ

- 運営管理機関を選ぶ

- 申込書類を準備・提出する

- 国民年金基金連合会の審査を受ける

- 掛金の引き落としが開始される

運営管理機関は、銀行や証券会社など複数の選択肢があります。取り扱いファンドの種類、手数料(特に運営管理手数料)、サポート体制などを比較したうえで選ぶとよいでしょう。

申込に必要な主な書類は、本人確認書類と基礎年金番号が確認できる書類です。手続きはWeb・郵送など金融機関により異なり、加入資格審査には1〜2ヶ月ほどかかります。老後資金の準備に向け、早めの申し込みを意識しましょう。

掛金の設定・ファンドの選び方

掛金は月々5,000円から1,000円単位で設定可能で、年1回変更できます。収入や家計状況に応じて無理なく設定することが大切です。

運用商品を選ぶ際は、運用目的とリスク許容度を踏まえる必要があります。

- 初心者:低コストで広く分散できるインデックス型ファンド

- リスクを抑えたい場合:債券比率の高いバランス型ファンド

- リターン重視の中級者以上:アクティブ型ファンドの活用も選択肢

運用商品は、口座開設後も変更が可能なため、最初はシンプルな構成で始めましょう。

運用状況の確認と見直しのタイミング

iDeCoは長期運用が前提ですが、状況に応じた見直しが必要です。年1回程度を目安に、以下の点を確認しましょう。

- 資産残高・運用損益の推移

- 各ファンドの運用成績

- ライフステージの変化(結婚・出産・住宅購入・教育費など)

- 年齢に応じたリスク調整

例えば、50代以降は元本確保を重視し、株式割合を減らして債券中心に変更することが一般的です。運用方針に迷った場合は、運営管理機関のコールセンターや相談窓口を活用しましょう。

銀行を利用してiDeCoを始める場合

iDeCoは証券会社だけでなく、銀行でも申し込みが可能です。銀行で手続きする場合、普段利用している口座と連携しやすく、対面サポートが受けられる点が大きなメリットです。

ここでは、銀行でiDeCoを始めるメリットや西日本シティ銀行のサポート体制、企業型DCとの併用時の注意点について解説します。

銀行でiDeCoを申し込むメリット

銀行でiDeCoを申し込む最大のメリットは、専門スタッフに直接相談できる安心感です。投資信託の選び方や運用方法など、インターネットだけでは判断が難しい内容について、丁寧な説明を受けられます。

また、普段から利用している銀行口座から掛金の引き落とせるため、管理がしやすく、住宅ローンやNISAなど他の金融商品と合わせて資産を一元管理しやすい点も魅力です。

銀行によっては、来店予約サービスや専用コールセンターが設置されている場合もあり、忙しい人でも電話やWebから気軽に問い合わせできる環境が整っています。

西日本シティ銀行のiDeCoサポート例

西日本シティ銀行では、窓口で申込書の記入サポートを提供し、運用商品や加入後の各種問い合わせ先として専門性の高いオペレーターがご案内するコールセンターを設置しています。西日本シティ銀行は福岡県内を中心に充実した店舗数があり、仕事の合間や買い物ついでに立ち寄れるので、初心者でも安心して始められる環境が整っています。

- コールセンター受付時間 平日 9:00〜20:00 / 土曜 9:00〜17:00(日祝/年末年始は休業)

- 来店予約サービスで待ち時間なく相談可能

- 信託報酬に着目した商品ラインナップを提供

対面・電話から相談できるため、ライフプランに合わせた運用設計を相談しながら進めたい人にも適しています。

企業型DCとの併用時の確認ポイント

企業型DC(企業型確定拠出年金)に加入している方でも、一定の要件を満たせばiDeCoと併用できます。併用する際は、以下の内容を必ず確認しましょう。

マッチング拠出を利用していないことが条件 | マッチング拠出とは、企業型DCの会社掛金に従業員が上乗せして積み立てる仕組みです。 この制度を利用している場合、iDeCoとの併用はできません。 |

|---|---|

iDeCoの掛金上限額を必ず確認する | 併用時の掛金上限額は企業型DCの会社負担額によって変動します。 基本的には「月額55,000円 − 企業型DCの会社掛金額(ただし上限は20,000円)」となるため、会社の掛金が多いほどiDeCoで拠出できる金額が小さくなる可能性があります。 |

併用を検討する際は、勤務先の担当部署に確認し、最適な掛金設定を行うことが重要です。

まとめ

iDeCoは、税制優遇を受けながら老後資金を計画的に準備できる制度です。投資信託を活用すれば、長期・積立・分散投資によって元本割れリスクを抑えつつ効率的な資産形成が可能となります。

運用商品や掛金額は自分で選び、ライフプランに合わせて見直せるため、柔軟に活用できる点が大きなメリットです。早い段階から将来の備えを始めることで、老後の経済的な不安を軽減し、よりゆとりのある生活を目指せます。老後資金づくりに向けてiDeCoを検討している方は、ぜひ前向きに活用を考えてみてください。

西日本シティ銀行では、お近くの窓口で丁寧に説明・申込書類記入方法をご案内しています。ひとりでの申し込みに不安な場合は、お気軽にご相談ください。

【2025年】iDeCo改正で何が変わる?運用のメリットやデメリットを詳しく解説

NISAとiDeCoの賢い活用法|上手に使い分けるためにもライフプランを作成しましょう!

投資信託のご留意事項(必ずご確認ください)

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

※LIFUQU noteのサイトポリシー/プライバシーポリシーはこちら。

福岡県出身。商社勤務を経て、自身の投資経験を活かし金融ライターとして独立。現在は独立系ファイナンシャルプランナー(FP)として執筆・監修業を中心に活動中。2児の父親でもあり、子育て世帯の家計相談や資産形成に関するアドバイスも得意とする。