ひとり親控除とは?扶養控除と寡婦控除との違いや申請方法などを解説

ひとり親控除とは、ひとり親家庭の税負担を軽減するための制度です。条件を満たしている人は、所得から一定額を差し引いて所得税・住民税を計算できます。本記事では、ひとり親控除の適用条件や控除額、扶養控除・寡婦控除や児童扶養手当との違い、注意点について詳しく解説します。

ひとり親控除とは

離婚などによりひとりで子どもを育てている「ひとり親」は、「ひとり親控除」の適用を受けられる可能性があります。ひとり親控除とは所得控除の一つで、ひとり親家庭の税負担を軽減するために設けられた制度です。ひとり親控除が受けられる場合、所得税及び住民税を計算する際、所得から一定額を控除できます。

ひとり親控除を受けるための条件

ひとり親控除はひとり親なら誰でも受けられるわけではなく、適用を受けるには一定の条件があります。ひとり親控除が受けられる条件をみてみましょう。

婚姻していない

ひとり親控除が受けられるのは、婚姻をしていない人(配偶者のいない人)です。この場合の婚姻とは、法律婚だけでなく事実婚(内縁関係)や別居中だけど婚姻継続中といった方も含みます。離婚や死別の後再婚せずに子どもを育てている人や、未婚で子育てしている人が、ひとり親控除の対象となります。

生計を一にする子がいる

ひとり親控除を受けるためには、生計を一にする子がいることが必須です。「生計を一にする」とは、同一の生計で生活していることを意味します。必ずしも同居している必要はなく、別居でも生活費や学費などの送金実績があれば生計同一とみなされます。

なお、ひとり親控除には子どもの年齢要件はなく、成人している子でも対象になります。ただし、子どもの総所得金額は48万円以下という条件があるため、働いている子どもは対象外となることが多くなっています。

合計所得金額500万円以下

ひとり親控除を受けるには、合計所得金額が500万円以下でなければなりません。合計所得とは、給与所得、事業所得、退職所得などの所得を合計したものです。

所得とは収入から必要経費を差し引いた金額です。給与所得者の場合には、必要経費として給与所得控除を差し引きます。給与収入のみの会社員の場合、年収約677万円以下で所得500万円以下となり、条件を満たすことになります。

ひとり親控除の控除額

ひとり親控除を適用して所得税を計算する際には、所得の額にかかわらず、一律35万円を控除できます。住民税にもひとり親控除は適用可能ですが、住民税については控除額は一律30万円です。ひとり親控除の適用により、課税所得が減少し、結果的に税額が軽減される仕組みになっています。

ひとり親控除により、どれくらい税負担が軽減するかをみてみましょう。所得税率は所得によって税率が変わり、住民税率は一律10%です。仮に所得税率を10%とすると、所得税は3万5,000円、住民税は3万円の負担軽減となります。

ひとり親控除と扶養控除・寡婦控除との違い

ひとり親控除と似た控除に、扶養控除や寡婦控除があります。扶養控除、寡婦控除とはどのような控除なのか、ひとり親控除との違いを知っておきましょう。

扶養控除とは

納税者に所得税法上の控除対象扶養親族がいる場合には、扶養控除が受けられます。控除対象扶養親族とは、生計を一にする16歳以上の親族で、年間合計所得金額が48万円以下の人を指します。扶養控除はひとり親家庭に限らず適用が受けられます。

扶養控除とひとり親控除の両方を適用することも可能です。なお、ひとり親控除では子どもの年齢に制限はありませんが、扶養控除は16歳未満の子どもは対象外です。高校生や大学生の子どもがいるひとり親家庭では、扶養控除とひとり親控除を併用できる可能性があります。

寡婦控除とは

夫と離婚または死別した女性が再婚しておらず、一定の条件を満たす場合には、寡婦控除の適用が受けられます。寡婦控除とは、ひとり親控除の要件を満たさず、次のいずれかの要件を満たす人が受けられる控除です。

寡婦控除の要件

- 夫と離婚した後、婚姻をしておらず、子以外の扶養親族がいる人で、合計所得金額が500万円以下の人

- 夫と死別した後、婚姻をしていない人または夫の生死が明らかでない人で、合計所得金額が500万円以下の人

ひとり親控除は2020年に新設された控除で、以前はひとり親も寡婦控除の対象になっていました。現在の寡婦控除は子どもがいない人が適用を受けられ、子どもがいる人にはひとり親控除が適用されます。

なお、寡婦控除は婚姻歴のある女性が対象です。ひとり親控除は婚姻歴のない未婚のシングルマザーや、ひとりで子どもを育てる男性も対象になります。

ひとり親控除と児童扶養手当の違い

ひとり親家庭に対する優遇制度として、児童扶養手当もあります。ここからは、児童扶養手当とは何か、ひとり親控除との違いについて説明します。

児童扶養手当とは

児童扶養手当はひとり親世帯等に支給される手当で、条件を満たす人が市区町村に申請すれば受け取れます。ひとり親控除とは税負担を軽減できる制度ですが、児童扶養手当とは直接現金を受け取れる制度です。

児童扶養手当は、所得によって全部支給または一部支給となります。2025年度は全部支給の場合1人目が4万6,690円、2人目以降は1万1,030円が加算されます。一部支給の場合には一部が支給停止となるため、全部支給より少ない金額となります。

所得制限の違い

所得制限とは、一定以上の収入がある人には優遇措置が制限される仕組みです。ひとり親控除は合計所得金額500万円以下なら受けられ、控除額も一律です。一方、児童扶養手当には扶養人数に応じて細かい所得制限があり、超えると減額または支給停止になります。

例えば、子ども1人の場合、全部支給の条件は所得107万円未満、一部支給の条件は所得246万円未満です。所得246万円を超えると手当はもらえません。ひとり親控除は比較的年収が高い人でも受けられますが、児童扶養手当は年収が高くなるともらえないことが多くなります。

子どもの年齢の違い

ひとり親控除は、条件を満たしていれば、子どもの年齢に関係なく適用が受けられます。一方、児童扶養手当の対象となるのは、18歳に達する日以降の最初の3月31日までの子ども(高校生の年齢)までです。

なお、政令で定める程度の障がいの状態にある子どもの場合は、20歳に達するまで児童扶養手当が受けられます。

ひとり親控除の適用を受けるには

ひとり親控除の条件を満たしている場合でも、自動的に適用されるわけではありません。年末調整や確定申告の際に申請する必要があります。ここからは、ひとり親控除の適用を受ける方法について説明します。

年末調整で適用を受ける方法

会社員などの給与所得者は、勤務先で年末調整があります。年末調整の際に、ひとり親控除の適用を申請します。年末調整とは、毎月の給与や賞与から差し引かれている源泉徴収税と、本来の所得税との差額を調整する手続きです。

ひとり親控除の申請には、「給与所得者の扶養控除等(異動)申告書」を使います。「給与所得者の扶養控除等(異動)申告書」とは、扶養控除などの人的控除(配偶者控除や配偶者特別控除は除く)の適用を受けるための申告書です。

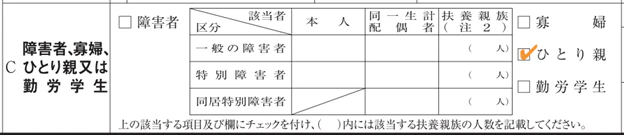

「C 障害者、寡婦、ひとり親又は勤労学生」の欄の「ひとり親」にチェックを入れて提出すると、所得税だけでなく住民税もひとり親控除を適用して計算されます。

確定申告で適用を受ける方法

個人事業主、フリーランスなど年末調整がない人は、確定申告をするときにひとり親控除を適用して申告します。確定申告とは、年間の所得に対する所得税を計算し、税務署に申告・納税する手続きです。確定申告書で次の2か所を記入すれば、所得税・住民税の計算の際にひとり親控除が適用されます。

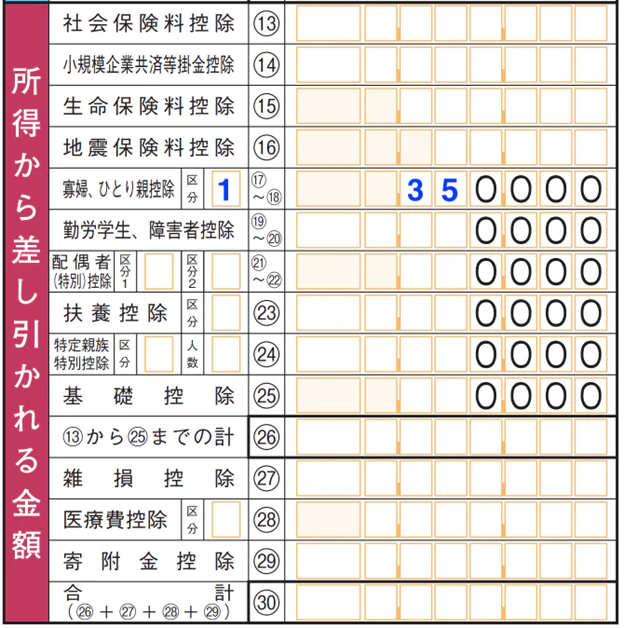

申告書第一表の「寡婦・ひとり親控除」(⑰~⑱欄)に区分「1」、金額「35(0000)」を記入します。

申告書第二表の「本人に関する事項」(⑰~⑳欄)の「ひとり親」に〇をつけます。

年末調整でひとり親控除の申請を忘れた場合にも、確定申告でひとり親控除の申請ができます。この場合、ひとり親控除を適用して税金が再計算されることになり、還付金が受け取れます。

ひとり親控除の注意点

ひとり親控除の適用を受ける際には、いくつか注意点があります。ここからは、ひとり親控除の注意点を説明します。

12月31日時点の状況で適用可否を判断する

ひとり親控除の適用可否は、その年の12月31日の状況で判断します。年の途中で離婚してひとり親になっても、12月31日時点で再婚していればひとり親控除は受けられません。

年末ギリギリに離婚届を出す場合には注意が必要です。年末調整時点ではひとり親でなくても、12月31日時点でひとり親であれば、ひとり親控除の対象となります。ひとり親控除の要件を満たしているにもかかわらず、年末調整でひとり親控除が適用されてない場合には、確定申告して適用を受けましょう。

子どもが元配偶者の扶養親族になっていれば受けられない

ひとり親控除の条件の一つに「生計を一にする子がいる」ことが挙げられますが、その子が元配偶者の扶養親族になっている場合は、ひとり親控除の対象外となります。

離婚後、父親が子どもの養育費を払っている場合には、父親は子どもを扶養親族にして、扶養控除を受けられます。父親が子どもの扶養控除を受けていれば、母親はひとり親控除を受けられません。父親が子どもの扶養控除を受けていない場合には、母親は扶養控除とひとり親控除の両方を受けられます。

離婚後に養育費を受け取る場合には、どちらが扶養控除を受けるか、事前に話し合っておくことが大切です。

適用を忘れても過去5年分は還付請求できる

ひとり親控除の適用を忘れてしまった場合、確定申告して還付金を受け取る方法があります。還付金を受け取るための確定申告は還付申告と呼ばれ、対象となる年の翌年1月1日から5年間可能です。

本来ひとり親控除が受けられるはずなのに適用していなかった場合、5年以内に還付申告して払い過ぎた税金を返してもらう方法があります。ひとり親控除をうっかり忘れた人は、まだ間に合うなら還付申告を検討しましょう。

まとめ

ひとり親控除とは、ひとり親家庭の税負担を軽減するために設けられている制度です。所得控除の一種で、所得から一律35万円を控除し、課税所得を減らせる仕組みになっています。ひとり親控除の要件を満たしている人は、年末調整や確定申告で適用するのを忘れないようにしましょう。

※LIFUQU noteのサイトポリシー/プライバシーポリシーはこちら。

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。