終身がん保険とは?定期との違いやメリット・デメリットについて徹底解説

かつて「不治の病」といわれた「がん」も、医療技術の進歩によって克服できる病気になっています。その一方で治療にかかるお金や収入の減少など、がんになったときの経済的なリスクは大きく、事前の備えが大切です。

今回は、現在がん保険の主流となっている「終身がん保険」について、定期がん保険との違いやメリット・デメリットを解説します。

特徴で比較|がん保険の終身と定期の違いとは?

がん保険は、がんを原因とする入院や通院、手術・放射線・抗がん剤治療など、がんの保障に特化した保険です。

がん保険は保障される期間(保険期間)の違いによって、大きく「終身がん保険」と「定期がん保険」の2つに分類できます。

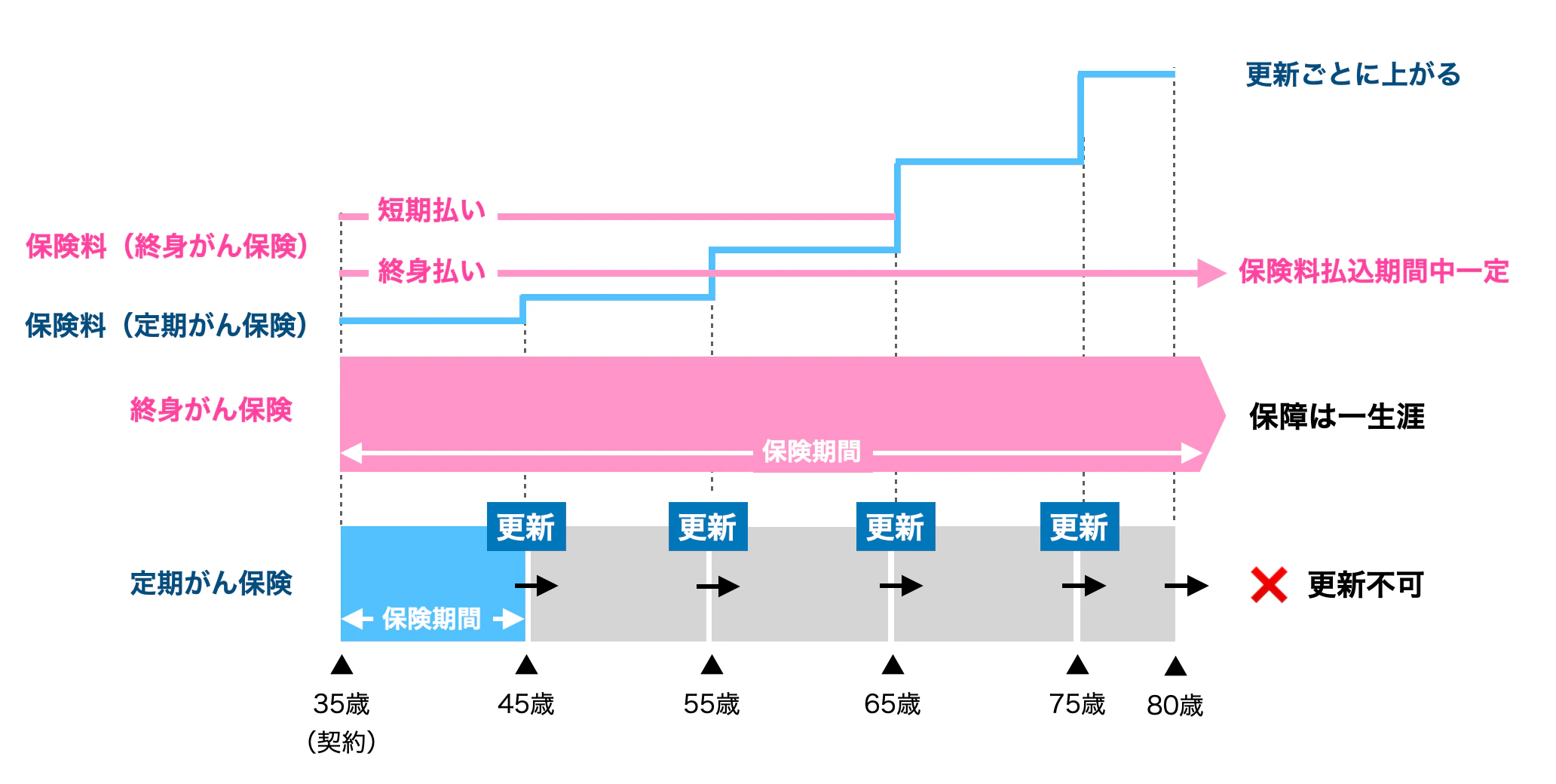

<終身がん保険と定期がん保険の例>

※筆者作成

保障される期間(保険期間)の違い

終身がん保険には満期がなく、解約しない限り生涯にわたり保障が続きます。これに対し、定期がん保険では保険期間が5年、10年のように定められています。

満期後は契約を更新することで、健康状態の審査なく保障を継続できる商品が一般的です。ただし、更新できる年齢には上限があり、その年齢を超えると保険契約は終了します。一定の条件を満たせば、更新時に終身型に移行できる商品もあります。

保険料の違い

終身がん保険の保険料は、契約時の年齢で計算され、保険期間中一定です。これに対し、定期がん保険の保険料は、契約時の年齢で保険料が計算された後、更新ごとにそのときの年齢で保険料が再計算され、保険料は上がっていきます。

保障内容が同じ場合、契約当初の保険料は終身がん保険のほうが高くなりますが、定期がん保険を更新して継続していくと、いずれ定期がん保険の保険料が終身がん保険の保険料を上回ります。

保険料支払期間の違い

終身がん保険には、保険期間中ずっと保険料を支払い続ける「終身払い」のほか、一定期間ですべての保険料を払い終え、その後は保険料の支払いなく保障が続く「短期払い」があります。

毎月(毎年)支払う保険料は終身払いが最も安く、保険料支払期間が短くなるほど高くなります。

定期がん保険の場合、保険期間と保険料支払期間は同じです。

終身・定期は加入目的・保険期間・予算に合わせて選ぶ

終身がん保険と定期がん保険は、加入目的(何に備えるか)、保険期間(保障を必要とする期間)、予算(無理なく継続できる保険料)に合わせて選びます。

加入目的(何に備えるか)

がんの治療費に備えるのであれば、がんに罹患するリスクが高まる高齢期に保障が途切れる心配のない「終身がん保険」が向いています。

一方、がんによる収入の減少に備えるのであれば、現役時代に割安な保険料で保障を確保できる「定期がん保険」が向いています。

教育資金や住宅資金などライフプランに必要な資金に目処がついたり、年金を受け取れるようになったりすれば、収入保障の必要性は低くなります。この時期には年齢が上がり保険料が割高になってきますが、保障額を減らす、もしくは解約することで対応できます。定期がん保険は、そのときの状況や治療方法の変化に応じ、保障内容を見直していきたい人にも向いています。

保険期間(保障を必要とする期間)

がんの罹患リスクが高まる高齢期まで保障を確保したい人には、「終身がん保険」が適しています。一方、がんの保障を一定期間のみ確保したい人には「定期がん保険」が適しています。

予算(無理なく継続できる保険料)

家計に余裕がなく、必要な保障を確保するには保険料の負担が大きくなってしまう場合、「定期がん保険」が選択肢となります。終身がん保険に移行できる商品を選び、家計に余裕ができたタイミングで切り替える方法もあります。

終身・定期を組み合わせて加入する方法もある

終身がん保険、定期がん保険のどちらか一方ですべてをカバーするのではなく、加入目的、保険期間、予算に合わせて組み合わせて加入してもよいでしょう。

終身がん保険のメリット

終身がん保険には、「一生涯の保障を確保できる」「保険料が上がらない」「短期払いが選べる」などのメリットがあります。

メリット(1)一生涯の保障を確保できる

保障が一生涯続くというのが最大のメリットです。

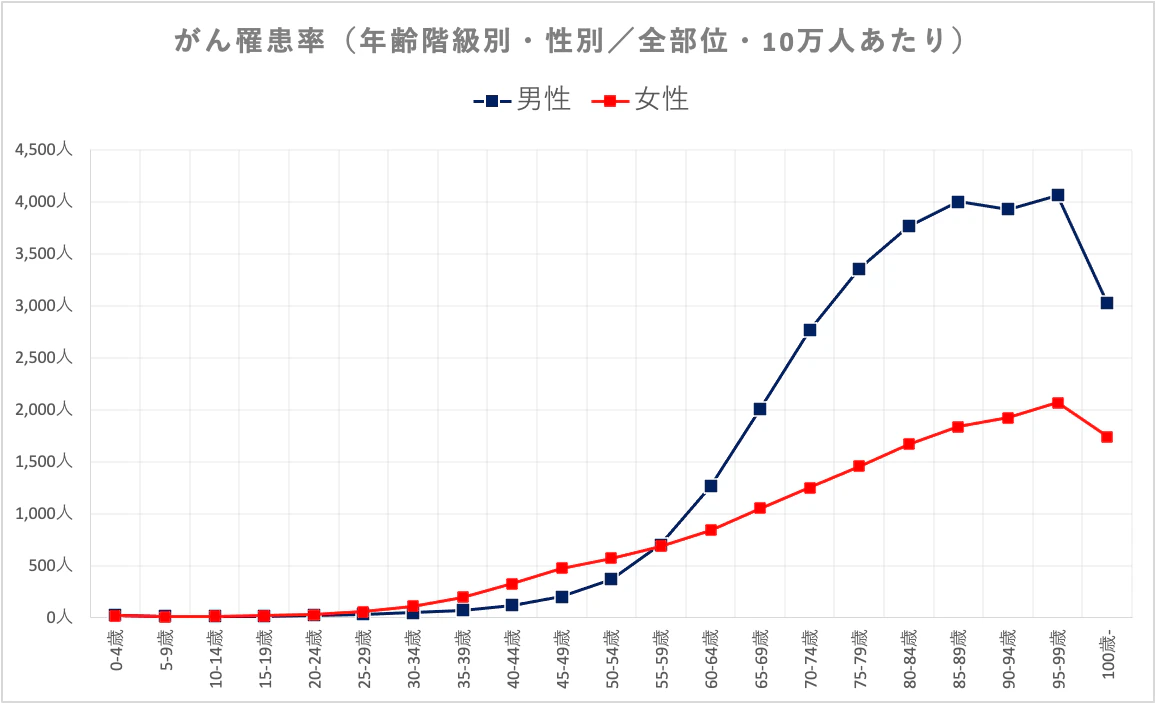

以下のグラフをみてもわかるように、がん罹患率は年齢が上がるほど高まっていきます。一定の年齢で保障が終了してしまう定期がん保険に対し、終身がん保険はリスクの高まる高齢期に保障が途切れない安心感があります。

出典:国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)より筆者作成(2017年(平成29年)統計)

メリット(2)途中で保険料が上がらない

保険料が契約時に決まり、途中で上がらないのもメリットです。

それに対し、定期がん保険の保険料は更新ごとに上がっていき、特に50〜60代以降の更新ではその上がり方が大きくなります。これは50代以降はがんになるリスクが急激に高まり、そのリスクに応じて保険料が計算されるためです。特にがん罹患率の上昇が顕著な男性は、女性に比べて保険料の上がり方が大きくなります。

終身がん保険と定期がん保険の保険料の推移

下表は、30歳の男性が終身がん保険と保険期間10年の定期がん保険に加入した場合の保険料の推移を示した一例です。

契約年齢:30歳・男性

保障内容:入院日額1万円、がん診断一時金100万円

終身がん保険 | 定期がん保険 | ||

保険期間・保険料払込期間 | 終身 | 10年 | |

月払保険料 | 30歳 | 1,710円 | 650円 |

40歳 | 970円 | ||

50歳 | 1,780円 | ||

60歳 | 3,490円 | ||

この例では、30歳から50歳までの20年間は終身がん保険のほうが割高な保険料を負担することになります。その後50歳の更新時に保険料が逆転し、60歳の更新後は定期がん保険の保険料が終身がん保険の約2倍となります。

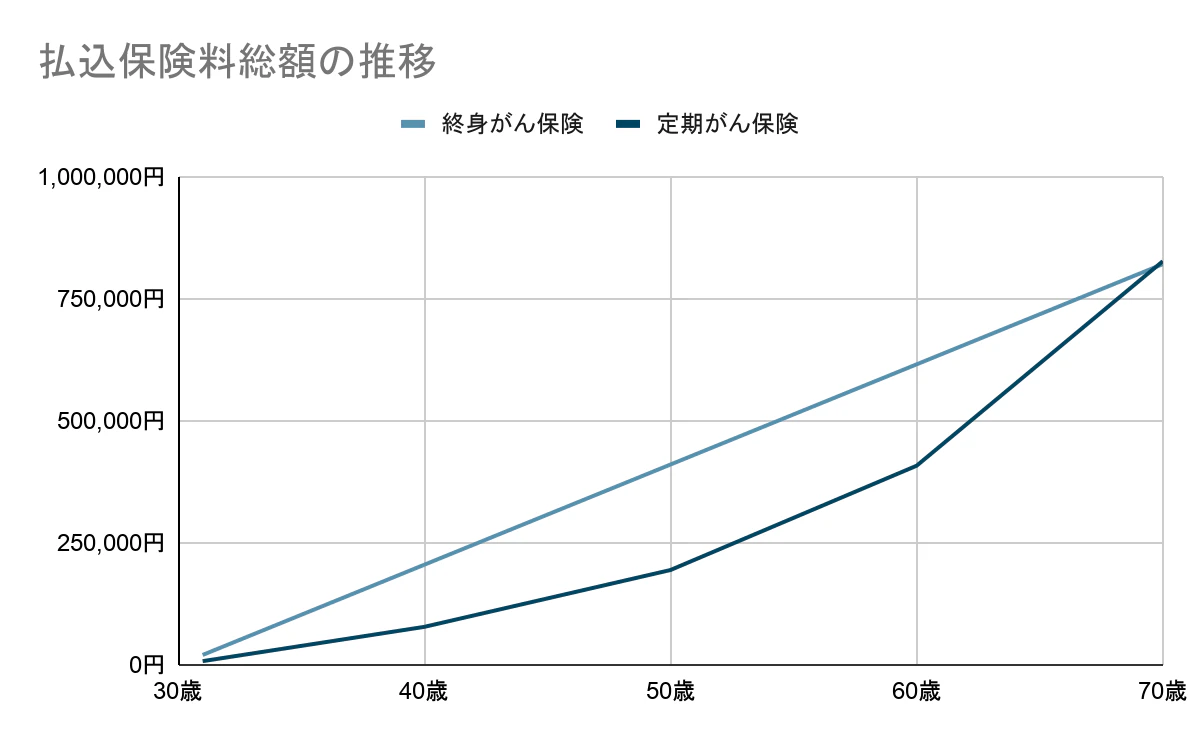

終身がん保険と定期がん保険の払込保険料総額の比較

上記の終身がん保険と定期がん保険を30歳から70歳まで継続した場合の払込保険料総額は、下表のようになります。

終身がん保険 | 定期がん保険 | ||

保険期間・保険料払込期間 | 終身 | 10年 | |

払込保険料総額 | 30〜40歳の10年間 | 1,710円×12ヵ月×40年 | 650円×12ヵ月×10年 |

40〜50歳の10年間 | 970円×12ヵ月×10年 | ||

50〜60歳の10年間 | 1,780円×12ヵ月×10年 | ||

60〜70歳の10年間 | 3,490円×12ヵ月×10年 | ||

30〜70歳までの40年間の総額 | 82万800円 | 82万6,800円 | |

この例では、70歳までの継続した場合の払込保険料総額はほぼ同じとなっています。

定期がん保険を70歳で更新した場合の保険料は月5,500円を超えるため、70歳以降も保障を継続する場合は、終身がん保険のほうが払込保険料総額は少なくなります。

メリット(3)「短期払い」を選べば老後に保険料の支払いが残らない

終身がん保険で「短期払い」を選ぶと、保険料の支払いを60歳、65歳など一定の年齢までに終えられます。これにより老後に保険料の負担なく保障を継続することができます。ただし、保険料払込期間を短く設定するほど、毎月(毎年)の保険料は高くなります。

保険料払込期間による保険料の違い

下表は、30歳の男性が保障内容の同じ終身がん保険に加入した場合の、保険料払込期間による保険料の違いを示したものです。

契約年齢:30歳・男性

保障内容:がん診断一時金100万円

保険料 | 月払保険料 | 払込保険料総額 | ||

60歳まで | 70歳まで | 80歳まで | ||

60歳払い | 4,464円 | 160万7,040円 | 160万7,040円 | 160万7,040円 |

65歳払い | 3,844円 | 138万3,840円 | 161万4,480円 | 161万4,480円 |

70歳払い | 3,438円 | 123万7,680円 | 165万240円 | 165万240円 |

終身払い | 2,752円 | 99万720円 | 132万960円 | 165万1,200円 |

※払込保険料総額は、保険料払込期間中に保険料払込免除事由(がん診断確定)に該当しなかった場合の金額

この例では、一度もがんと診断されず、おおむね80歳まで保険料の支払いを続けた場合に、終身払いの払込保険料総額が短期払いを上回ります。

メリット(4)商品の選択肢が多い

現在がん保険は「終身型」が主流であり、商品の選択肢が多いのも大きなメリットです。

終身がん保険のデメリット

終身がん保険には、「加入当初の保険料が高い」「途中で解約すると不利になる」などのデメリットがあります。

デメリット(1)加入当初の保険料が高い

終身がん保険では、生涯のリスクを平均して計算された保険料を、保険期間中を通して支払う形となっています。そのため、より短い保険期間のリスクをもとに保険料が計算される定期がん保険と比べ、加入当初の保険料は割高です。

デメリット(2)途中で解約すると不利になる

終身がん保険では加入当初から、リスクの高まる高齢期の保険料の一部を前払いするような形となっています。

払込保険料総額が逆転するのは保険期間の後半以降

前述の30歳から70歳までの払込保険料総額の比較例では、70歳時点の保険料総額は、終身がん保険が82万800円、定期がん保険が82万6,800円とほとんど差はありません。

しかし、60歳までの払込保険料総額は、終身がん保険が61万5,600円に対し、定期がん保険は40万8,000円と大きな開きがあります。これは、定期がん保険の保険料総額のうち、がんのリスクが急激に高まる60歳から70歳までの10年間の保険料総額が、41万8,800円と約半分を占めているためです。

※筆者作成

終身がん保険を途中で解約すると、前払いに相当する保険料を余分に負担しているため、不利になってしまうのです。

デメリット(3)見直しに対して心理的な抵抗が生じやすくなる

終身がん保険の途中解約は、保険料の面で不利になるためもったいないと感じ、適切な見直しの妨げとなる恐れがあります。

加入後、保障内容が時代に合わなくなったり、より優れた商品が登場したりしたときには保険を見直すことも必要です。

加入時に慎重に商品や保障内容を検討することはもちろん、これまでに支払った保険料よりも、今後必要とする保障やこれから支払う保険料を重視して判断しましょう。

終身がん保険を選ぶうえで注意するべきこと

注意点(1)短期払いの選択は慎重に行う

短期払いで終身がん保険に加入すれば、老後に負担なく保障を継続できるメリットがあります。その一方で、保険料払込期間中の負担や、途中解約によるデメリットは大きくなります。老後に負担を残したくないという強い希望がある人を除けば、基本的に終身払いを選択すればよいでしょう。

注意点(2)治療方法が変化する可能性がある

医療技術は日々進歩しており、がんの治療方法は変化する可能性があります。長期継続を基本とする終身がん保険では、なるべく途中解約や見直しをしなくて済むよう、がん診断一時金など治療方法の変化に左右されにくい保障内容をベースとしたほうがよいでしょう。

見直しを想定して、前払いに相当する保険料が少ない終身払いにする、治療保障の充実した定期がん保険を組み合わせて加入するという選択もあります。

注意点(3)複数の商品から保障内容や支払条件、保険料を比較して選ぶ

商品によって保障内容や給付金の支払条件、保険料は異なります。複数の保険会社の商品を比較し、自身にとってより有利な商品を選びましょう。

>> 保険加入は無駄遣い?保険の要否を判断するためのおすすめ記事まとめ|医療保険・がん保険・就業不能保険

何が違う?ネット保険と対面型保険

保険には、インターネットで契約できる「ネット保険(通販型保険)」と、担当者と面談して契約する「対面型保険」があります。

ネット保険の特徴

ネット保険(通販型保険)は、インターネット上で商品内容を理解して契約まで行うため、保障内容のわかりやすい商品が多いのが特徴です。保険料が割安な商品も多く、自分のペースで検討・契約できるのもメリットといえます。

一方で加入できる商品が限られていたり、対面型保険と同じ商品でも保障額を細かく設定できないなどの制約を受ける場合があります。

対面型保険の特徴

対面型保険は、担当者に保障内容を相談しながら決められるのが特徴です。ネット保険に比べて加入できる商品の種類・数が多く、保障内容や保障額設定の自由度が高くなっています。契約後も担当者に住所変更や給付金請求などの手続きをサポートしてもらえるといったメリットもあります。

先入観を持たず実際に内容を比較し、自身に合った保険を選ぶことが大切

必要な保障がわかっており、商品選びから手続きまで自身で行いたい人には「ネット保険」、必要な保障内容や商品を相談しながら決めたい人には「対面型保険」が向いています。

ネット保険は保険料の割安な商品も多いですが、必ずしもネット保険だから安いとは限りません。ネットと対面、いずれの方法でも契約できる商品の場合、契約条件が同じであれば保険料は同じです。ネット保険と対面型保険の両方を含めた幅広い選択肢の中から、実際に保障内容や保険料を比較して選ぶことが大切です。

まとめ

終身がん保険は、がんのリスクが高まる高齢期まで一定の保険料で保障を確保できる、商品の選択肢が多いといったメリットがある反面、加入から当面の間は、定期がん保険に比べ割高な保険料を負担しなければならないデメリットがあります。終身型と定期型を検討するときは、どちらが自身の加入目的に合っているかを考えて選びましょう。

>> 保険加入は無駄遣い?保険の要否を判断するためのおすすめ記事まとめ|医療保険・がん保険・就業不能保険

*保険商品に関するご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

証券会社・生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関するコンサルティング業務や執筆業務などを行う。ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。