教えて!かけいぼ相談室|夫の老後資金は資産運用?それとも現金預金?

相談者

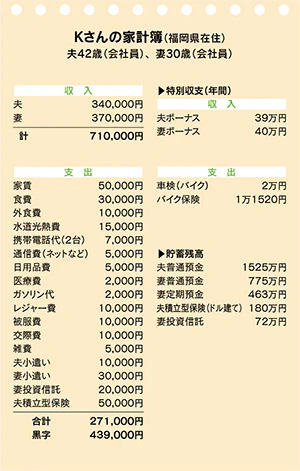

Kさん(福岡県在住)

夫42歳(会社員)、妻30歳(会社員)

Q.夫の老後資金は資産運用?それとも現金預金?

夫の老後資金のための運用を、積立型保険に依存しています。

また、私が積み立てている投資信託も税金対策を考えた運用ができていません。

現在、iDeCoとつみたてNISAを検討していますが、将来、子どもが生まれることを考えると、すぐに引き出せるお金が多い方がいいのか迷っています。

資産運用について勉強をすると、夫の給与に対して5万円の積立保険は多すぎるように思えています。

投資信託など、他の運用方法も並行して導入するべきなのでは、と考えています。

ただ、積立金額を減らすと、減らした分が途中解約になるので損をします。

なので、月5万円の積立を維持したまま、さらに月2万円iDeCoなどを利用して資産運用することを検討しています。

夫の給与に対して月5万円の積立は多過ぎですか?

多少損をしてでも積立金を減らして、別の投資に回すべきですか?

それとも、積立金は現状維持で、別の投資に追加で資金を投入し、その場合はいくらが適切でしょうか?

それとも、これ以上資産運用せず、現金の貯金を増やすべきでしょうか?

A.ライフプランに基づきリスクに配慮した商品選択を

貯蓄率や投資率はケース・バイ・ケース。問題は普通預金の多さ

「積立」は、毎月決まった日に一定額を用意して、コツコツ貯めたり増やしたりする

資産運用術です。

昔は元本保証の預貯金が主流でしたが、 “貯蓄から投資へ”というスローガンを国が掲げて以来、積立投資が広まっています。

節税につながる投資制度も登場し、目移りしますよね。

でも、生命保険のように一定期間内に解約すると、それまで積んだ分が目減りするものもあり、商品選択は慎重にすべきです。

幸いKさんのお宅の場合は、夫婦の手取り年収合計900万円超に対して、積立投資分を除き年600万円の黒字が出ています。

損をしてまで、積立金額を減らす必要はないのでは?

貯蓄率や投資率などの平均的な数字を、家計の健全度をみる指標として気にする方が多いですが、ケース・バイ・ケースですよ。

Kさんの場合、夫の手取り年収ベースの投資率は13%ですが、妻の投資分も含めた家計全体の投資率は9%。投資も含めた貯蓄率は74%と、群を抜いています。

税金対策も考えた運用を追加するのに十分な経済力をお持ちなので、「わが家のライフプラン」に基づいてリスク許容度を考え、商品を選択してはいかがですか。

この先も無理なく払える金額か、理解納得できている投資手法かを、しっかりチェックしてください。

変更が柔軟な商品であれば、黒字分の3分の1を追加しても問題なさそうです。

投資をためらう理由として、すぐにお金を引き出せないことをあげていますが、普通預金が多すぎることのほうが問題といえましょう。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も高橋伸子さんにズバッと診断してもらいませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2000円分を進呈。

転載元:

「リビングかごしま」「リビング熊本」2021年1月30日号掲載

高橋 伸子

長年にわたり国の各種審議会委員を歴任。消費者の声を国や企業に届ける活動にも注力。2016年に内閣総理大臣より消費者支援功労者表彰を受ける。株式会社西日本フィナンシャルホールディングスの社外取締役監査等委員。