iDeCoとふるさと納税は併用すべき?併用による節税効果&計算シミュレーション

iDeCoとふるさと納税には、それぞれ税金面で優遇されるなどのさまざまなメリットがあります。よりお得に利用するためには、これらを併用した方がよいのでしょうか?今回は、iDeCoとふるさと納税を併用する際の注意点について、具体的なシミュレーションを交えながら解説していきます。

\節税を検討するなら/

西日本シティ銀行のiDeCoあわせて読みたい

・教えて!かけいぼ相談室|長期的な視点で、うまく資産運用するには?

・徹底比較!国民年金基金とiDeCo、どっちに加入するべき?併用も?

・元プロ野球選手・新垣渚さんと老後のお金について考える

目次

iDeCo(個人型確定拠出年金)の仕組み・メリットとは?

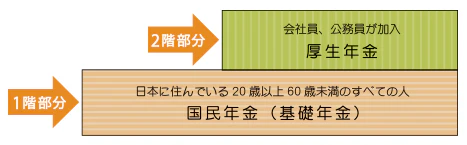

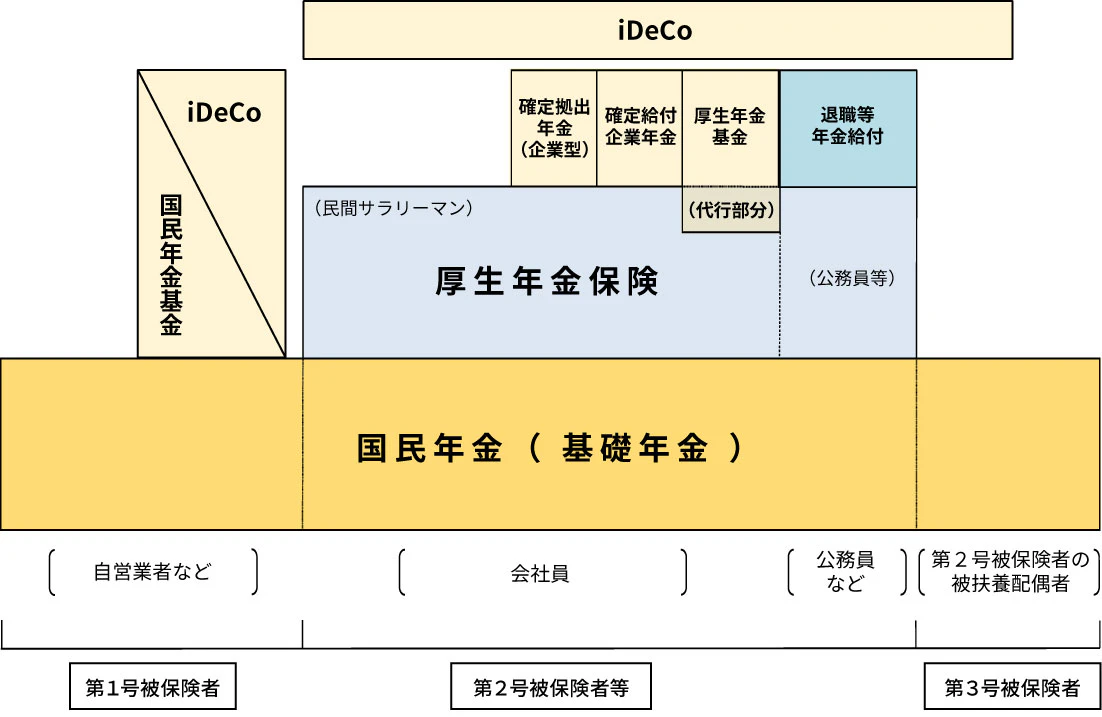

iDeCo(イデコ)とは、正式には「個人型確定拠出年金」といいます。我が国の年金制度は、1階部分の基礎年金に加え、2階部分として厚生年金や国民年金基金などがあります。

そこに、さらに上乗せするために設けられたのが「確定拠出年金制度」です。確定拠出年金制度には企業型と個人型があり、そのうち個人型の確定拠出年金がiDeCoとなります。

iDeCoの仕組み

iDeCoの運用方法・受け取り方

iDeCoは、自身で運用商品を選び、原則として毎月その商品に一定額の掛金を積み立てて、将来において年金または一時金として受け取る仕組みです。

運用成績によって将来受け取る給付額が変わるため、どれだけ受け取れるかは確定されていません。

月々の拠出金があらかじめ決まっていることから、確定拠出年金と呼ばれています。

恋するiDeCoの制度の概要、加入申出書、商品ガイドなどが同封された「お申込みセット」のご送付を希望される人はこちらからお申し込みください。

iDeCoの加入制限と掛金額

iDeCoは20歳以上65歳未満であれば、原則として誰でも加入できます。

月の掛金額は最低5,000円となっており、5,000円以上から1,000円単位で自由に決めることができます。年1回であれば掛金の変更もできます。

掛金の上限額は、国民年金の加入区分などによって次のようになっています。

加入区分 | 掛金の上限額 |

|---|---|

第1号被保険者(自営業者や学生など) | 月額6万8,000円 |

第2号被保険者(会社員や公務員など) | 企業年金なし:月額2万3,000円 企業型DCに加入:月額2万0,000円 公務員など:月額1万2,000円 |

第3号被保険者(専業主婦など) | 月額2万3,000円 |

iDeCo(個人型確定拠出年金)のメリット

iDeCoは、民間の保険会社の「個人年金保険」と同じような仕組みといえます。しかし、iDeCoの大きなメリットとして、掛金の全額が所得控除になる税制優遇措置が挙げられます。つまり、iDeCoを行うことで大きな節税効果が期待できます。

また、個人ごとに管理されているので、就職や転職の際にもそのまま移管し、積立を継続できる点もメリットのひとつです。

ふるさと納税の仕組み・メリット・注意点とは

ふるさと納税は、地方自治体に寄付をすることで、所得税や住民税から控除を受けられる制度です。

ふるさと納税の仕組み

ふるさと納税で所得から控除されるのは、寄付した金額から2,000円を差し引いた金額です。寄付をした年の確定申告で所得税が控除され、さらに翌年の住民税から残りの金額が控除されます。全額が住民税から控除となるワンストップ特例という制度もあります。

ただし、控除には限度額があり、限度額を超える寄付金については還付や控除などはされません。限度額はその年の所得や家族構成によって変わり、1万円~400万円前後となっています。

ふるさと納税のメリット

実質2,000円で返礼品を受け取れる

ふるさと納税では寄付する自治体を自由に決めることができ、多くの場合において実質2,000円の自己負担でお得な返礼品を受け取ることができます。返礼品はその土地の名産品や工芸品、あるいは観光施設のサービスチケットなどバラエティーに富んだものとなっています。

所得税・住民税が減額(還付)される

ふるさと納税では、寄付した金額から2,000円を差し引いた金額が所得から控除されます。結果として、寄付した金額に応じて所得税・住民税の減額または還付につながります。

ふるさと納税をする際の注意点

ふるさと納税をする際に注意しなければならないのは、ふるさと納税には上限額があるということです。

年収などに応じた上限額

ふるさと納税は寄付した金額から2,000円を差し引いた金額が減税されますが、減税される寄付金の額には年収や家族構成に応じた限度額があります。言い換えれば、自身の課税所得に応じて上限額があり、限度額を超えて寄付をしても超えた部分は減税の対象とはなりません。

ふるさと納税では、課税所得が高いほど限度額も高くなる仕組みとなっています。つまり、課税所得が高ければ、たくさんの寄付をすることによって減税される金額も増えることになります。

上限額の計算方法

限度額の求め方については計算式がありますが、かなり複雑な計算式となっているため自身で計算するのはおすすめとはいえません。多くのサイトで個々人の条件に応じた限度額を手軽に計算できるシミュレーターや、限度額の目安一覧が掲載されていますので、それらを利用するとよいでしょう。

iDeCoとふるさと納税の特徴を比較

iDeCoとふるさと納税のそれぞれの特徴について、ポイントごとに見ていきましょう。

税金面での節税効果

iDeCoの節税効果とは?

iDeCoでは支払った掛金の全額を、「小規模企業共済等掛金控除」として所得から控除できます。掛金だけでなく運用益も非課税となります。さらに、将来受け取る際には公的年金等控除や退職所得控除の適用も受けることができるなど、とても大きな節税効果があります。

ふるさと納税の節税効果とは?

ふるさと納税は、本来は国や居住先の自治体に支払われる税金を、ほかの自治体に寄付する形で納める仕組みです。つまり、納税先が変わっているだけなので、いわゆる節税効果はないといえます。

利便性

iDeCoの利便性とは?

iDeCoは運用先を自身で選ぶことになります。投資になりますので、運用商品によっては元本を下回るリスクもあります。投資に慣れていない人にとってはハードルが高いかもしれません。

また、積立資金を60歳になるまで引き出すことができない点も、利便性においてはiDeCoのデメリットといえます。

ふるさと納税の利便性とは?

ふるさと納税では、寄付をする自治体や受け取る商品を自由に選ぶことができます。手続きもそれほど難しいというわけではなく、ふるさと納税を簡単に行えるウェブサイトもたくさんあります。

さらに、ワンストップ特例制度の利用により、確定申告を要せず寄付ができるのは大きなメリットといえます。

どっちが得なのか

iDeCo

iDeCoでは、掛金に対して、所得税率に住民税率を合わせた約10%が控除されると考えてよいでしょう。約10%の控除を実質利回りとすると、投資商品の中ではかなりお得だといえます。

恋するiDeCoの制度の概要、加入申出書、商品ガイドなどが同封された「お申込みセット」のご送付を希望される人はこちらからお申し込みください。

ふるさと納税

ふるさと納税では、少なくとも2,000円の自己負担があります。しかし、その金額に見合う返礼品を受け取れると考えると、やはりお得な印象を受けるでしょう。

両者の比較

節税や資産運用の面を重視するのか、2,000円の自己負担で豪華な返礼品を受け取るのか、どちらを重視するかによってお得と感じる部分が変わります。そのため、どっちが得でどっちが損であるとは一概にはいえないでしょう。

iDeCoの所得控除とふるさと納税限度額&計算シミュレーション

iDeCoの所得控除とふるさと納税限度額の関係

iDeCoでは支払った掛金がすべて所得控除の対象となります。掛金が多額であればそれだけ課税所得が低くなるので、ふるさと納税を併用する場合はふるさと納税の上限額が低くなります。

iDeCoとふるさと納税を併用したときの利用限度額シミュレーション

iDeCoとふるさと納税を併用した場合、掛金の額によってどれだけふるさと納税限度額が変わるかをシミュレーションしてみましょう。

今回のシミュレーションでは、「①単身で年収400万円の人」「②配偶者と子ども1人がいる年収500万円の人」の2パターンを仮定しました。ただし、実際にはiDeCo以外にも社会保険料控除などさまざまな控除があるため、計算結果はあくまでも目安と考えてください。

ふるさと納税利用限度額シミュレーション①単身で年収400万の人の場合

- 年収400万円

- iDeCo:月1万2,000円

- 単身

- 給与所得控除、基礎控除以外の控除はなし

ふるさと納税のみの場合の限度額 | iDeCo(月1万2,000円)を併用した場合の限度額 | 比較結果 |

|---|---|---|

4万2,167円 | 3万9,852円 | iDeCoの併用により、2,315円限度額が下がる |

ふるさと納税利用限度額シミュレーション②配偶者と子ども1人がいる年収500万円の人の場合

・年収500万

・iDeCo:月2万3,000円

・配偶者あり(専業主婦)、子ども(高校生)1人

・その他控除なし

ふるさと納税のみの場合の限度額 | iDeCo(月2万3,000円)を併用した場合の限度額 | 比較結果 |

|---|---|---|

3万8,539円 | 3万6,513円 | iDeCoの併用により、2,026円限度額が下がる |

※ふるさと納税の限度額は控除額によって各自違うので、自身に合ったふるさと納税の限度額を調べるようにしましょう。

iDeCoとふるさと納税は併用するべきか?

iDeCoとふるさと納税の併用を前向きに検討しよう

ふるさと納税は実質2,000円で返礼品を受け取れます。iDeCoと併用することで下がる限度額は前述のとおり高額ではありません。もちろん、限度額が下がってしまうことをデメリットと捉える人もいるかと思いますが、ふるさと納税の魅力的な返礼品とiDeCoの節税効果はそのデメリットを補って余ると考えられます。

もし両者を併用する場合は限度額を超えて寄付をしてしまわないよう、iDeCoによる影響や限度額を確認しておくことが大切です。

どちらかを選ばざるを得ない場合はiDeCoを優先

iDeCoは掛金全額が所得控除され、さらに運用益が非課税という大きなメリットがあります。また、受け取り時においても税金面で優遇されており、将来にわたっての減税効果は非常に大きなものがあります。

本格的に節税を検討するなら、減税効果の大きいiDeCoをまずはメインとして考え、ふるさと納税は欲しい返礼品があれば利用するという形をおすすめします。

まとめ

今回はiDeCoとふるさと納税の併用について解説しました。iDeCoとふるさと納税は、いわゆるトレードオフの関係にあり、一方を最大限利用しようとすれば、他方のメリットを最大限受けることができないケースがあります。iDeCoとふるさと納税の併用を考える際は、現在や将来の資金計画に応じて検討してみましょう。

\節税を検討するなら/

西日本シティ銀行のiDeCo◾️あわせて読みたい

・教えて!かけいぼ相談室|長期的な視点で、うまく資産運用するには?

・徹底比較!国民年金基金とiDeCo、どっちに加入するべき?併用も?

・元プロ野球選手・新垣渚さんと老後のお金について考える

恋するiDeCoの制度の概要、加入申出書、商品ガイドなどが同封された「お申込みセット」のご送付を希望される人はこちらからお申し込みください。

投資信託のご留意事項(必ずご確認ください)

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

※LIFUQU noteのサイトポリシー/プライバシーポリシーはこちら。

大手監査法人に勤務した後、会計コンサルティング会社を経て、税理士として独立。中小企業、個人事業主を会計、税務の面から支援している。独立後8年間の実績は、法人税申告実績約300件、個人所得税申告実績約600件、相続税申告実績約50件。