【後編】元プロ野球選手・新垣渚さんと老後のお金について考える

2003年から福岡ソフトバンクホークスなどで投手として活躍し、150キロ台のストレートで勝利に貢献してきた新垣渚さん。現在は「ホークスベースボールスクール」のコーチとして、子どもたちに野球のスキルや素晴らしさを伝えています。野球選手といえば短期間にたくさん稼ぐ印象がありますが、今40歳の新垣さんは、お金をどのように管理されているのでしょうか。新垣さんがお金や家族について赤裸々に語ってくれた前編に続き、後編の今回は将来を見据えた資産運用などについて、当行のファイナンシャルプランナー・前野靖弘と考えてもらいました。

#プロフィール

新垣 渚(あらかき なぎさ)さん

元プロ野球選手

1980年、沖縄県出身。沖縄水産高校、九州共立大学を卒業後、2002年ドラフト会議の自由獲得枠で福岡ダイエーホークス(現・福岡ソフトバンクホークス)に入団。1年目から先発ローテーションに入る活躍ぶりで、2014年には東京ヤクルトスワローズに移籍。最速156キロの直球でファンを魅了した。2016年12月に現役を引退。現在は「ホークスベースボールスクール」のコーチを務める。

前野靖弘

銀行・証券・生保・運用会社に勤務経験のある「個人金融業務のプロフェッショナル」でありながら、当行のオンラインセミナーなどで講師を務め、親しみやすく相談しやすいと評判。

目次

ライフプランからお金のことを考えてみよう

前回に引き続き、ご来店いただきありがとうございます。本日は「未来のための資産形成」をテーマに、具体的な方法などをご紹介させていただきたいと思っています。

前回こちらでお話を伺ってから、改めて妻ともお金について話しましたし、今日はいろいろ学んで知識を持ち帰りたいと思っています。よろしくお願いします。

まずは人の一生にかかるお金を考えてみましょう。人生の前半は、結婚して家を買って、お子さまが生まれて…というように、ライフプランのほとんどが家族に関するものになります。それから年を重ねていくと、お子さまが巣立って、新垣さんご自身や奥様の生活費や病気やけが、介護などに備えておく必要があります。結構なお金がかかることをご理解いただいたかと思います。

そうですね、一生の流れで考えていくと、いつ?いくら?お金が必要になるのか、確かに分かりやすいですね。

本来であれば奥様にもご来店いただいて、ご夫婦で今後のマネープランを相談できればよかったのですが。実は、マネープランの相談で最も時間を要するのが老後のお金なんです。

えっ、そうなんですか。老後に2,000万円必要って話は聞いたことありますね。

日本人の4人に1人が生きている年齢、男性90歳、女性95歳!

今は「人生100年時代」と言われています。ちなみに、2019年の日本人の平均寿命は、男性81歳・女性87歳で、、0歳の赤ちゃんの平均余命を表しています。平均寿命には全年齢の死亡率を含めて計算した数値なので、いつまで長生きできるかについては各年齢の余命を見るべきなんです。各年齢の余命から50%の方が生存している年齢であれば男性84歳・女性90歳。各年齢の25%の方が生存している年齢であれば男性90歳、女性95歳となっています。つまり4人に1人の男性が90歳・女性なら95歳まで生きる時代になっています。

へー、平均寿命はだいたい知っていましたが、実際はもっと長生きするようなイメージなんですね。僕は今40歳だから、まだ人生の半分にもたどり着いていない。妻は1歳下だから、僕よりさらに5~6年長く生きるかもしれなれないと。

そうなんです。前回のお話では、新垣さんは自営業で、奥様と3人のお子さんがいらっしゃいましたね。ということは、老後にもらえる年金は、国民年金のみになります。65歳からもらえる国民年金は、月にいくらぐらいかご存じですか?40年間満額払い続けていた場合でも、ひとり月6万5000円ほどで、夫婦で13万円です。

わっ、コンビニとか行けなくて、妻が節約して作ってくれたご飯を食べて、安いお酒を飲んで…考えられないなあ(苦笑)。

サラリーマンや公務員なら国民年金にプラス厚生年金があるのですが、新垣さんの場合は年金のほかに、ご自分で準備しておかなければいけないと思います。これが最近、世の中で話題になっていた老後2000万円問題です。

メディアを見ていると、年金をもらえる年が引き上げられるとかいう話もありますし、やっぱり不安を感じます。だから資産を運用しないといけないんだろうなとつくづく思います。

自分が長く働くとともに、お金にも働いてもらう

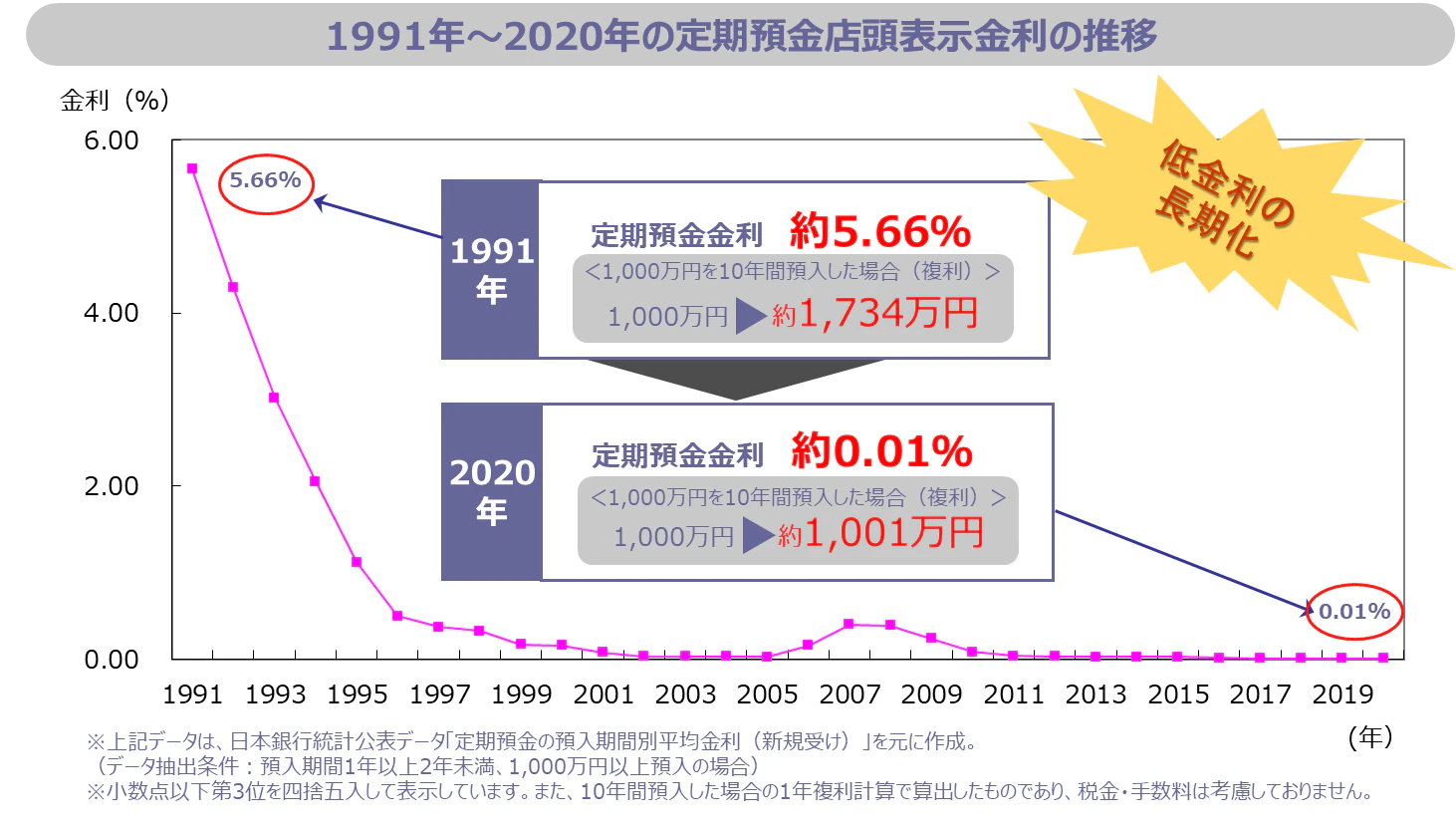

人生100年時代には、自分が健康で元気に長く働くとともに、お金にも働いてもらうことが大切です。こちらは定期預金店頭表示金利の推移です。1991年には金利が約5.66%で、1000万円を10年預入した場合(複利)、約1734万円になった一方で、2020年の今は約1001万円にしかならないのです。

昔は定期に入れておくだけで、かなり増えていたんですね。でも僕が働き始めた2003年以降はほぼゼロに近い。

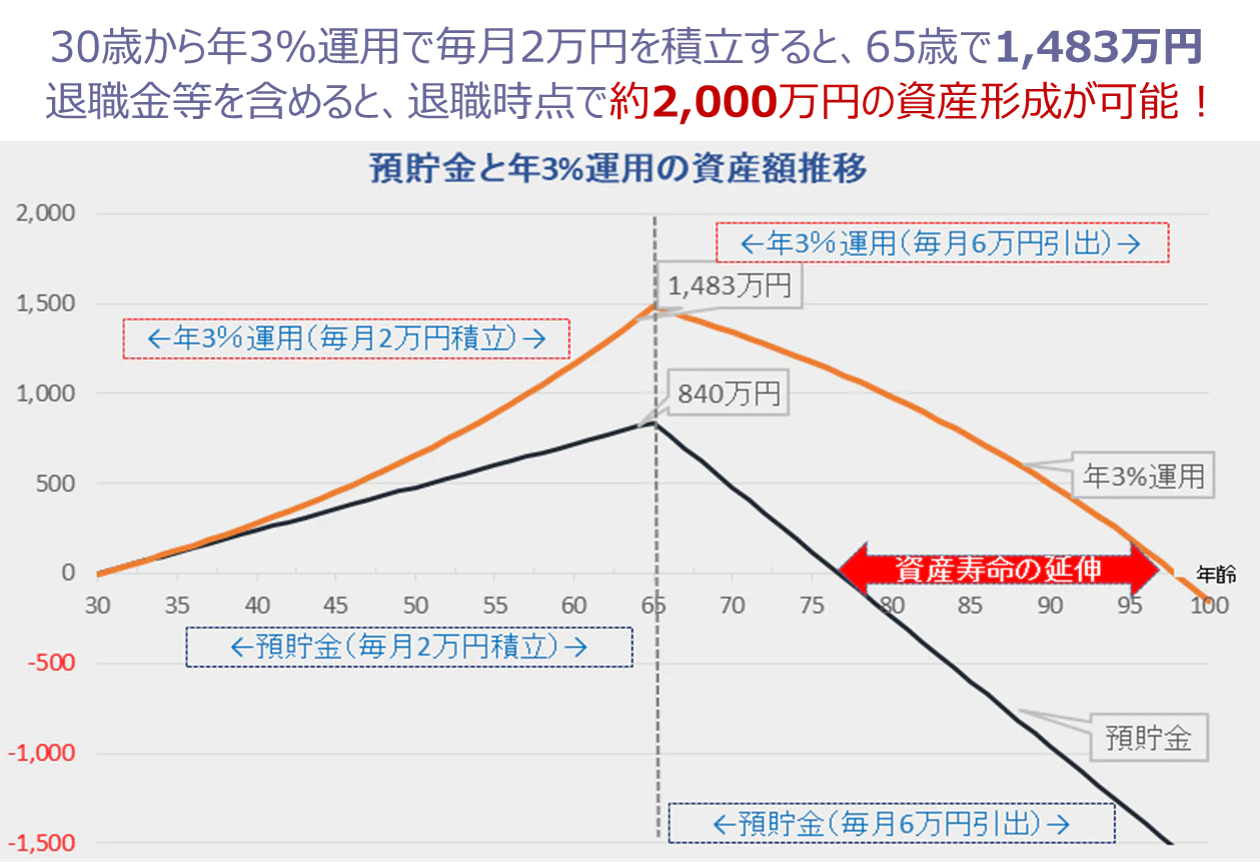

そこで、自ら考えて資産を形成していく必要があります。その際、一発当てようみたいな話ではなくて、資産を上手に育てるには、少額からでも「長期」「積立」「分散」という3つのキーワードを意識することが大切です。こちらをご覧ください。30歳から年3%運用で、毎月2万円ずつコツコツ積み立てていくと、65歳で1483万円になります。預貯金のままだと840万円。35年かけてこの差は大きいですよね。65歳から年金を受け取りつつ、年3%の運用を続けながら月6万円引出しても、100歳までお金が残ります。

続けていくうちに自然とお金が貯まっていくということですか。それができれば一番いいですね。

長期的に見ると世界経済は向上している

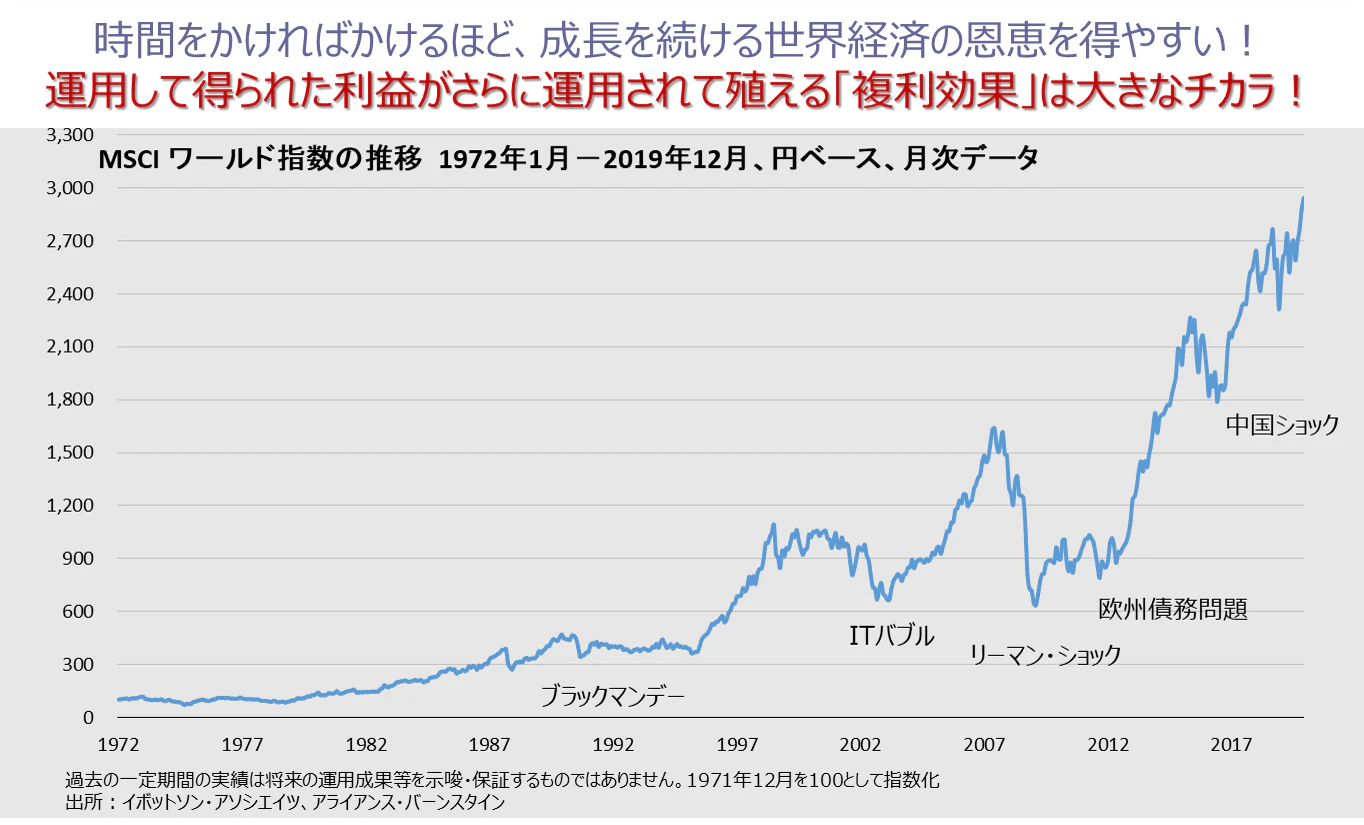

お金に働いてもらうときは、時間をかけるほど世界経済の恩恵を受けやすいんです。これは日本を含む世界主要国を対象とする株価指数です。1972年を100とすると、ITバブルやリーマン・ショックなどの波がありながらも、総じて右肩上がりになっているんです。

なるほど、一時的な下げ幅はすごいけど、復活して上がっていっていますね。

先ほどお話したキーワード3つ目の「分散」というのは、値動きが違う資産をうまく組み合わせることで安定的な資産形成ができるという考え方です。このように大きく変動するけど長期的に見たら値上がりする可能性が高い株式と、変動が小さいためリスクも小さい債券を組み合わせるといいでしょう。無理なくお金に働いてもらうなら、投資信託がおすすめです。毎月1000円から、プロにお任せできますよ。

投資といっても難しそうだけど、プロにお任せできれば安心ですね。

iDeCo、NISA―自分に合った節税制度を活用しよう

資産運用について説明しましたが、ここでもったいないのが税金です。せっかくお金に働いてもらっても、増えた分のおよそ20%の税金が引かれてしまいます。そこで国が税金のかからない資産形成制度を作りました。それがiDeCo(イデコ)とNISA(ニーサ)です。聞かれたことはありますか?

どちらも名前だけは聞いた覚えがあります。

iDecoの正式名称は「確定拠出年金」。公的年金だけでは将来が不安な方は、退職後の資金を自分で準備しようという口座です。この口座は59歳までが対象で、積み立てていくとメリットがいっぱいあるんです。毎年の所得税が少し控除されたり、運用益が非課税だったり、最後に受け取るときの税金もかからない。ただし、原則60歳まで引き出すことができません。新垣さんのように自営業の方の場合、月々5万円を積み立てると年60万円で、今40歳ですから60歳まで20年間で1200万円払い込み、これが2000万円になったとして、受け取り時に退職所得控除などが使えて手取りが減らないのが大きいんですよ。奥様も自営業者の妻ということで、同じ金額をかけられるというメリットもあります。

僕と妻の分を分けてふたりでやっておくと、ダブルで貯まっていくわけですね。

もう一方のNISAの正式名称は「少額投資非課税制度」。子どもが留学するかもしれないから途中で引き出せる方がいいなんていう場合は、途中で引き出し可能なNISAがおすすめです。NISAは20歳以上を対象とした「つみたてNISA」「NISA」があり、どちらも売却益や分配金などが非課税。「つみたてNISA」は年間40万円までの積み立てで、非課税期間は20年間。「NISA」の方は年間120万円まで一括でも積み立てでもOKで、非課税期間が5年間(最長10年)になります。

「つみたてNISA」と「NISA」はどちらも一緒にできるんですか?

いい質問ですね。併用はできなくて、一括で投資したい人には「NISA」、長く積み立てて大きな非課税枠を使い切りたい人は「つみたてNISA」が向いています。片方やってから、もう片方に変更することは可能です。ちなみに、19歳以下が対象の「ジュニアNISA」というのもあります。iDeCoもNISAも節税に役立ちますし、ご自身の投資スタイルに合わせて選びましょう。ちなみに新垣さんはどれに興味がありますか?

あえて選ぶなら、iDeCoですかね。僕はずっと自営業で、税金を結構払い続けているという自覚があるので、受け取りまで税金が控除されるのはかなり魅力的だなと思います。ただ、iDeCoやNISAでお金を増やした後、どうすればいいかも悩みそうですね。

そんなときこそ、地元密着型の金融機関である当行にご相談ください。iDeCoもNISAもいろいろな銀行や証券会社が窓口になっていますが、やはり身近ですぐに何でも相談できるところを選ばれると安心だと思います。

そうですよね、僕のような初心者は特に相談させてもらいたいことがあれこれ出てきそうですから。今回は人生100年時代の資産形成について教えてもらい、とても勉強になりました。これまで避けてきたお金との付き合いについて、向き合うきっかけになりました。まあ、まずは妻と相談ですね(笑)。本当にありがとうございました。