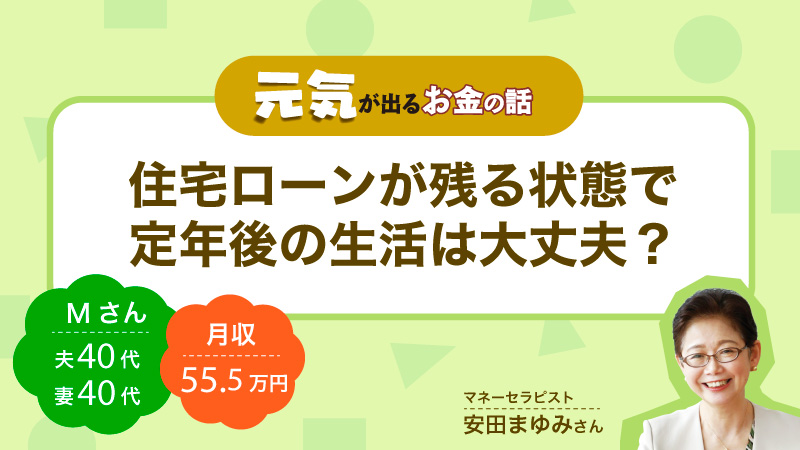

元気が出るお金の話| 住宅ローンが残る状態で定年後の生活は大丈夫?

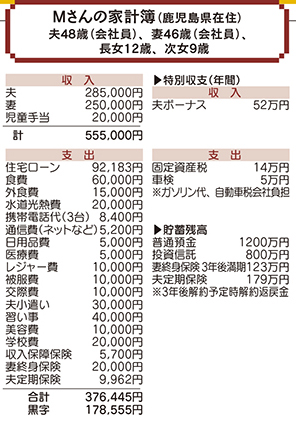

相談者:Mさん(鹿児島県在住)

夫48歳(会社員)、妻46歳(会社員)、長女12歳、次女9歳

Q. 住宅ローンが残る状態で定年後の生活は大丈夫?

主人の住宅ローンが85歳まであるため、資産運用を始めました。

投資信託を妻の私は月2回、長女、次女がそれぞれ月1回追加していくようにしていて、主人も証券口座ができ次第開始予定。普通預金から移していっている状態なのですが、いくらくらい普通預金に残しておいたほうがいいか、全体的な資金の振り分けや、考え方なども、なんとなくやネットや周りからの情報などしかないため、ご指導いただけましたら幸いです。

また、住宅ローン控除(減税)終了後に、繰り上げ返済や借り換えなども検討したほうがよいでしょうか。

今のところ長女が国公立大学に行けるくらい(できれば家から通える範囲)、次女が専門学校に行けるくらいの教育資金を貯めたいです。貯蓄を増やすために支出を見直し、携帯、通信費、食費、光熱費を減らしたいと思っています。保険は最近見直したばかりです。

定年は2人共60歳。年金が2人合わせて17万円ほどの予定です。定年後も主人は働けるまで働き、私はプライベート優先で月に数日短時間パートしたいと思っていますが、このままで大丈夫でしょうか。

A. 毎月の黒字分を預貯金に8割振り分けて貯蓄して

住宅ローン繰り上げ返済は投資信託で準備し、食費削減は無理せず

Mさんは、お子さんが小さいにもかかわらず、老後のことまで視野に入れて、貯蓄も順当にしていて、素晴らしいですね。さらに定年後は、自分はちゃっかり月に数日しか働かないというプランニングも正直で、いいと思います。

資産運用の額も住宅ローンの一部繰り上げ返済の額も、考え方の基本は同じです。家計のセーフティーネットとして、夫婦の年収分と子どもの進学費用は、確実性のある預貯金で準備します。預貯金の目標を2000万円として設定するのであれば(実際には夫婦で目標設定をしてくださいね)、毎月の黒字分を預貯金に8割振り分けて貯蓄をしていった方がよいと思います。

これから、お子さんたちが成長するにつれ、食費、衣料費、教育費等がぐっと増えていきます。貯蓄のペースも変わってきますので、下の子が小学生の間に、早めに目標を達成しましょう。

住宅ローンの一部繰り上げのタイミングは、控除が終了するときだけでなく、現在の変動金利の見直しで金利が大幅にアップするときにも効果があります。その時に備えて、投資信託で積立運用をして準備してもよいのではないでしょうか。

家計の見直しは、フルタイムで働きながら食費を減らすことはなかなか難しいですが、夫や子どもたちの協力を得ることができれば、作り置きなどを駆使して可能にはなると思います。

でもなぁ、お子さんたちが大きくなるので、お菓子以外の食費はあまり減らさないほうがいいんじゃぁないかと、ちょっとおばあちゃん目線で思ったりします。

回答者 安田まゆみさん

東京・銀座の「元気が出るお金の相談所」所長。FP歴26年目(CFP認定者)。

これまでの相談件数7000件以上、講演回数1000件を超える

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計もマネーセラピスト・安田まゆみさんに相談してみませんか。

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2,000円分を進呈。

転載元:

「リビングふくおか・かごしま」2024年1月20日号掲載

■あわせて読みたい記事

・食費を抑える13の方法!初心者でもできる節約のコツもあわせて紹介

・アプリで簡単!貯め上手への道vol.3 |現役銀行員おすすめの貯蓄方法にチャレンジしました!

*投資信託のご留意事項について

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

安田まゆみ

マネーセラピスト

1996年からFPとして活躍。東京・銀座で「元気が出るお金の相談所」所長として相談業務をこなしつつ、メディアやYouTube、メルマガ等で「元気に笑顔で暮らすためのお金の付き合い方」の情報を発信。従来の家計相談に加え、お金についての一般的な質問へのアドバイスも人気。