介護にかかる費用は、要介護度や在宅か施設かによって大きく異なるものです。そのため、介護費用をどれくらい準備しておけばいいのかがわからない方もいるでしょう。この記事では、福岡県での介護費用の平均額や、施設・在宅それぞれの特徴、さらに利用できる支援制度について、具体的な金額を交えながら詳しく解説します。

平均寿命と介護費用の平均

まずは、厚生労働省と生命保険文化センターの調査結果から、介護が必要となる期間と費用の相場をみていきましょう。

平均寿命と健康寿命

平均寿命は、0歳時点の平均余命のことです。一方、健康上の問題で日常生活が制限されない期間を、健康寿命といいます。厚生労働省「健康寿命の令和4年値について」によると、平均寿命(全国)は、男性が81.05歳、女性が87.09歳でした。また、健康寿命は男性が72.57年、女性が75.45年となっています。

平均寿命から健康寿命を引いた年数が介護が必要となる平均と考えられます。そのため、男性は8.48年、女性は11.64年が介護が必要となる期間です。

介護費用の平均

生命保険文化センターの調査結果で介護費用を確認していきましょう。

出典元:生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度

基本費用

種別の介護費用を見ると、一時的な費用の平均が約74万円、月々の平均が約8.3万円です。この金額には、公的介護保険サービスの自己負担費用も含まれ、一時的な費用としては、住宅改造や介護用ベッドの購入費などが挙げられます。介護が必要になったときに一時的な資金が必要で、それ以降、毎月介護費用がかかっていると考えられます。

また、高額なケースだと、一時的な費用で200万円以上、月々の費用で15万円以上かかっています。

介護を行った場所別では、施設での月額費用が約12万円で、在宅での介護費用約5万円と比べて、2倍以上となっています。

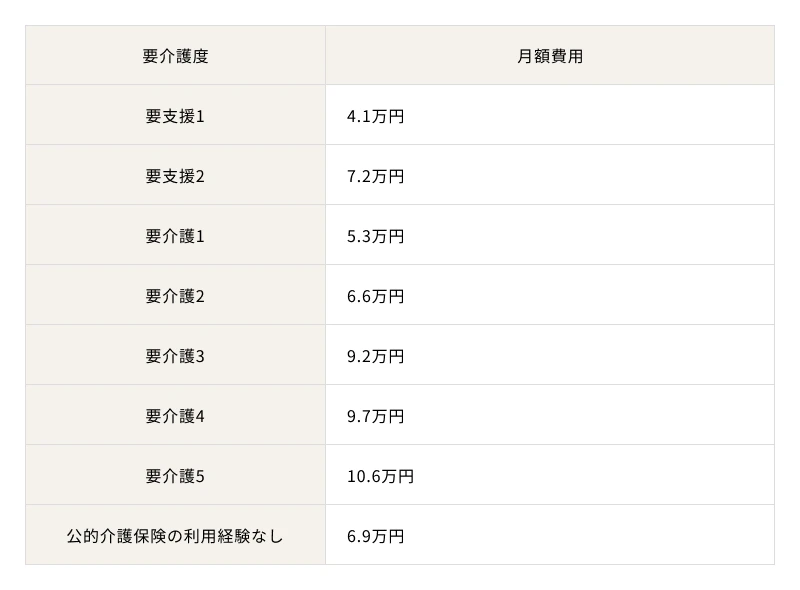

要介護度別の月額費用

要介護度別の月額費用を見ると、要介護5で月額約10.6万円、要介護1で月額約5.3万円となっています。

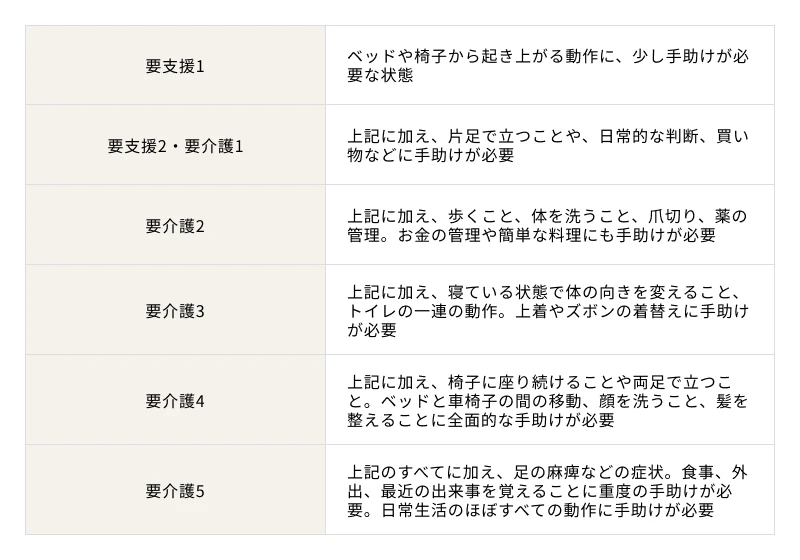

低下している日常生活能力によって要介護区分は異なり、個々の状況に応じて認定されます。厚生労働省「要介護認定の仕組みと手順」の内容をまとめると、次のような状態が目安となります。

要支援・要介護に認定されると、区分に応じた介護保険サービスを受けられます。介護保険サービスには自己負担があり、一般的には1割負担、一定以上の所得がある場合は2割または3割負担となります。

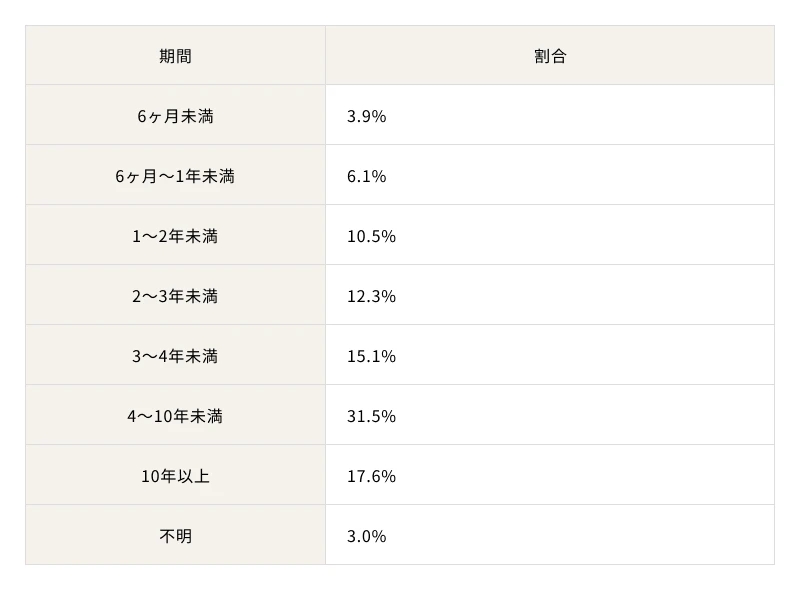

介護期間の内訳

介護期間をみると、平均介護期間が5年1ヶ月、4~10年未満が最も多く、31.5%となっています。

介護費用の総額

先ほどの介護費用を参考に介護費用の総額を算出すると、介護期間5年では以下のような金額が目安となります。

________________________________________

要介護度別の5年間の総介護費用(一時費用74万円を含む)

● 要支援1:320万円(月額4.1万円)

● 要支援2:506万円(月額7.2万円)

● 要介護1:392万円(月額5.3万円)

● 要介護2:470万円(月額6.6万円)

● 要介護3:626万円(月額9.2万円)

● 要介護4:656万円(月額9.7万円)

● 要介護5:710万円(月額10.6万円)

________________________________________

________________________________________

介護場所別の5年間の総介護費用(一時費用74万円を含む)

● 在宅介護:362万円(月額4.8万円)

● 施設介護:806万円(月額12.2万円)

________________________________________

これらは平均的な費用と期間で算出しているため、実際の費用は地域や利用するサービス内容によって変わります。

出典元:公益財団法人生命保険文化センター

在宅介護と施設介護の特徴と違い

介護サービスは大きく分けて、自宅で受ける「在宅介護」と、施設に入所して受ける「施設介護」があります。それぞれの特徴や費用面での違いを理解することで、状況に応じた適切な選択ができます。

在宅介護の特徴

在宅介護の大きな特徴は、高齢者が住み慣れた自宅で生活を続けられることです。自分のペースで1日を過ごし、デイサービスや訪問介護など、必要なサービスを柔軟に組み合わせることができます。また、施設入所と比べて費用面での負担が抑えられるのも大きな利点です。

一方で、在宅介護には家族の負担が大きいという課題があります。介護のために離職せざるを得ないケースも少なくありません。また、医療的な処置といった専門的なケアには限界があります。

在宅介護を選択する場合は、介護する側とされる側の双方が無理のない生活を送れるよう、介護保険サービスを利用してバランスを取ることが重要です。

施設介護の特徴

施設介護の最大の特徴は、専門のスタッフが24時間体制で介護にあたることです。看護師や医師が常駐している施設では医療面でのケアが、栄養士がいる施設であれば栄養に気遣った食事が提供されます。また、ほかの入居者との交流を通じて、適度な刺激のある生活を送ることができるでしょう。

しかし、施設介護には費用面での課題があります。在宅介護と比べて月々の負担が大きく、長期的な資金計画が必要です。また、施設ごとに決められたスケジュールやサービス内容に沿って生活することになるため、これまでの自由な暮らし方からの変化に戸惑う可能性もあります。特別養護老人ホームなど、一部の施設では要介護度の変化により退去を求められる場合もあるため、入所時には施設の方針をよく確認しておく必要があります。

施設介護を選択する際は、本人の健康状態や生活スタイル、家族の状況、費用面などを総合的に検討し、最適な施設を選ぶことが大切です。

介護費用を抑えるために利用できる制度

介護費用の負担を軽減できる、さまざまな介護保険サービスがあります。ここでは、介護保険制度の基本とサービスごとの費用の目安について解説します。状況に合わせて制度を選択しましょう。

介護保険制度の基本

介護保険制度は、40歳以上のすべての人が加入する社会保険制度です。65歳以上の方は第1号被保険者として、原因を問わず介護が必要と認定された場合にサービスを利用できます。一方、40歳から64歳までの第2号被保険者は、脳卒中や認知症など、加齢に関連する特定の病気が原因で介護が必要となった場合に限り、サービスを利用することができます。

保険料は、65歳以上の方は年金からの天引きが基本で、市区町村ごとに設定された基準額をもとに、所得に応じて決まります。40歳から64歳までの方は、加入している医療保険の保険料と一緒に納付します。この保険料が、介護サービスを利用する際の費用を支える重要な財源となっています。

在宅サービスの種類と内容

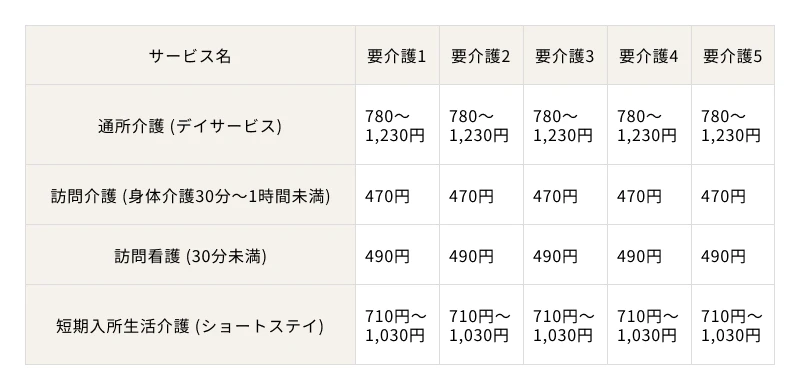

在宅介護では、利用者の状態や必要性に応じてさまざまなサービスを組み合わせることができます。各サービスの費用は、要介護度や自治体によって異なります。ここでは、福岡市と北九州市、久留米市の介護費用の目安を確認していきましょう。

なお、利用負担は、1日または1回あたりの費用です。これらの金額に加えて食費、居住費、日常生活費などが別途必要となり、施設の種類や利用するサービスの内容によっても実際の金額は変動します。

福岡市の利用負担目安

出典元:福岡市「介護保険のサービス」

北九州市の利用負担目安

久留米市の利用負担目安

施設サービスの種類と特徴

施設サービスとは、24時間体制で介護サービスを提供する入所型の介護サービスです。これらの施設を利用する場合の基本的な費用(1割負担)を見ていきましょう。ここでも同様に、福岡市と北九州市、久留米市の利用負担目安を確認していきます。

なお、記載している金額に加えて、食費や居住費、日常生活費などが必要となります。施設の種類や利用するサービスの内容によっても金額は異なるため、あくまでも目安としてください。

福岡市の利用負担目安(30日の場合)

出典元:福岡市「介護保険のサービス」

北九州市の利用負担目安(30日の場合)

久留米市の利用負担目安(30日の場合)

在宅サービスと比べると、施設サービスでは、まとまった資金が必要となります。おもに要介護度が重くなるほど施設サービスを受ける機会が増え、資金面での課題が顕著になります。これから介護に備える場合は、施設サービスを受けることを想定しておくと安心です。

まとめ

介護費用は、在宅か施設か、また要介護度によって大きく異なります。施設介護は在宅介護の約2倍以上の費用がかかり、これに加えて住宅改修などの初期費用も必要となります。在宅介護は費用を抑えられる一方で家族の負担が大きく、施設介護は専門的なケアが受けられる反面、費用負担が増えます。また、介護期間は個人差が大きく、長期的な資金計画が重要です。

老後の生活資金を準備する際には、今回紹介した介護費用も含めて準備しておくと、介護が必要になったときに費用の心配を軽減させることができるでしょう。

投資信託のご留意事項(必ずご確認ください)

商号等:株式会社西日本シティ銀行 登録金融機関 福岡財務支局長(登金)第6号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

2006年2月にファイナンシャルプランナー(FP)として独立、個人相談をはじめ、カルチャーセンター講師やFP資格講師・教材作成、サイト運営・執筆など、FPに関する業務に携わり15年以上経つ。商品販売をしない中立公正な立場で、相談者の夢や希望をお伺いし、ライフプランをもとにした住宅ローンや保険などの選び方や家計の見直しを得意とする。執筆でも、わかりやすく伝えることはもちろん、情報を精査し、消費者・生活者側の目線で書くことにこだわる。