【福岡のFPさんコラム】|国民年金の保険料を納めていない期間がある人が年金を増やす方法

国民年金は日本に住む20歳以上60歳未満のすべての人が加入する年金制度です。40年間保険料を納めることで65歳からの老齢基礎年金を満額(2024年度は81万6,000円)受給できます。ところが学生時代や失業など、収入が少ない時期に保険料を納めていない期間がある人は少なくありません。そのような人が年金を増やすための方法について解説します。

国民年金の概要

国民年金を正しく理解していただくために、まずは国民年金の概要から説明します。

日本に住む20歳以上60歳未満のすべての人は、法律で国民年金への加入が義務づけられています。これを国民皆年金といい、保険料を納めることで以下の状況になったときに年金を受け取ることができます。

① 年をとったとき(老齢基礎年金)

② 病気やけがで障害が残ったとき(障害基礎年金)

③ 家族の働き手が亡くなったとき(遺族基礎年金)

②の障害基礎年金は障害の程度により、③の遺族基礎年金は遺族の構成や人数によって年金額が決まっていますが、①の老齢基礎年金は保険料を納めた期間によって年金額が計算されます。

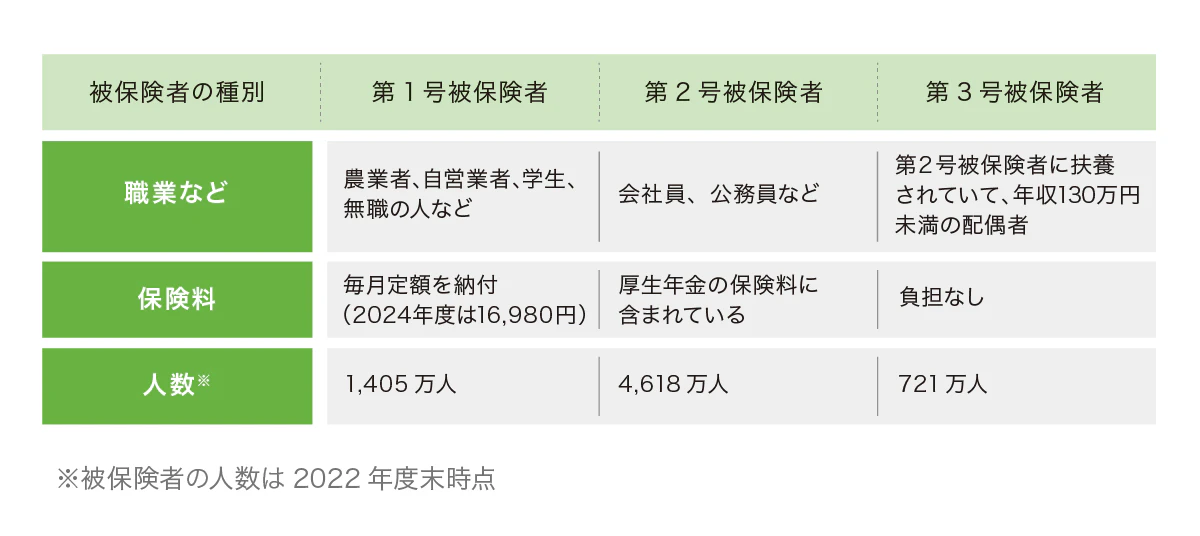

国民年金の被保険者は職業により3分類される

国民年金は職業などに応じて第1号被保険者から第3号被保険者に分類されます。第1号被保険者と第3号被保険者は国民年金にのみ加入しますが、第2号被保険者である会社員や公務員などは国民年金に加えて厚生年金にも加入します。年金を受給する際には国民年金と厚生年金の両方から受け取ることができ、「2階建ての年金制度」と言われています。

また、保険料の納め方もそれぞれ異なり、第1号被保険者は自分で納付しなければなりませんが、第2号被保険者は厚生年金の保険料が給与から天引きされることで、国民年金の保険料も収めたことになります。そして第3号被保険者は、第2号被保険者が加入する厚生年金で保険料を負担しており、自分で納める必要はありません。

出典:

厚生労働省 令和4年度(2022年度)厚生年金保険・国民年金事業の概況

1ページ 公的年金被保険者数の推移(年度末現在)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000106808_1.html

老齢基礎年金は10年以上の加入で受給権が得られる

老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取ることができます。20歳から60歳になるまでの40年間(480月)の保険料をすべて納めると、満額の老齢基礎年金(2024年度は81万6,000円)を受け取ることができますが、未納や保険料免除、猶予などの期間があれば、その分受け取れる年金が減る仕組みです。

会社員や公務員などの第2号被保険者は厚生年金に加入しているので、国民年金の保険料が未納になることはありませんし、第3号被保険者も手続きをきちんと取っていれば未納になることはありません。

しかし、第1号被保険者は保険料の納付義務がありますから、保険料を納めないと将来の年金額に影響が出てしまいます。もし、収入の減少や失業等により保険料を納めることが難しい場合には、必ず保険料免除や保険料納付猶予の申請をしておきましょう。保険料を払えないからと放置していると未納扱いになってしまいます。

「未納の期間があって年金が減ったとしても、とりあえず10年以上の加入期間があれば大丈夫でしょう?」と思っている方、その考えは危険です。未納が怖いのは老後の年金が減ってしまうことだけではなく、万が一のことが起きた場合に障害基礎年金や遺族基礎年金が受け取れなくなるかもしれないということです。面倒がらずに手続きはきちんとしておきましょう。

未納者や未加入者はどれくらいいるのか?

では、国民年金の保険料を納めていない人や年金制度に未加入の人はどれくらいいるのでしょうか。

厚生労働省の令和4年度(2022年度)国民年金の加入・納付状況によると、国民年金の未納者は約89万人となっています。また、同省の令和4年(2022年)公的年金加入状況等調査によると、公的年金未加入者も4.1万人いるとのことです。

国民年金被保険者数の動向(万人)

出典:

厚生労働省 令和4年度(2022年度)国民年金の加入・納付状況

1ページ 国民年金被保険者数の動向

https://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/toukei/k-nenkin/

厚生労働省 令和4年度(2022年度)厚生年金保険・国民年金事業の概況

1ページ 公的年金被保険者数の推移(年度末現在)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000106808_1.html

のデータをもとに執筆者により作成

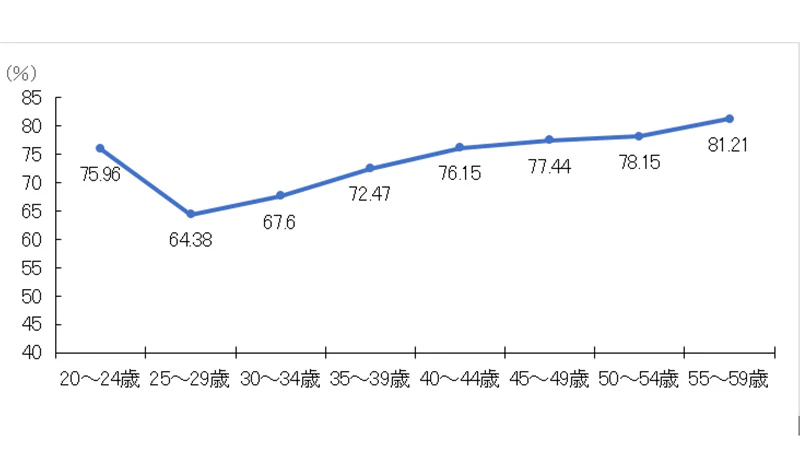

年齢階級別の保険料納付率のデータからは、年齢が高くなるほど納付率も上昇していることがわかりますが、この傾向は昔から変わっていません。やはり、年金を受け取る時期が近づくにつれて年金を増やしたいと考える人が増えるのは自然な流れなのでしょう。

年々、未納者や未加入者は減少していて、これは日本年金機構による電話や文書での納付督励や、クレジットカードやスマートフォン決済などの保険料納付の多様化が功を奏しているようです。また、20代前半の納付率が上昇しているのは、同機構が学生に対して実施している年金制度理解のための啓発活動などの取り組みの効果と思われます。

2022年度分(令和4年度分)年齢階級別保険料納付率

出典:

厚生労働省 令和4年度(2022年度)国民年金の加入・納付状況

12ページ 年齢階級別現年度納付率のグラフ

https://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/toukei/k-nenkin/

保険料の免除制度と納付猶予制度

免除制度には保険料の全部を免除する「全額免除」と、一部分を免除する「4分の3免除」、「半額免除」、「4分の1免除」の4種類があります。

猶予制度には学生を対象とした「学生納付特例制度」と20歳以上50歳未満の人を対象とした「保険料納付猶予制度」の2種類があります。

いずれも前年の所得水準によって判断され、申請が承認されれば、その期間は保険料が猶予、もしくは免除になります。猶予と免除はどちらも年金の受給資格期間には入りますが、年金額の計算の取扱いが異なります。

免除と猶予では年金額がどう変わる?

老齢基礎年金の年金額の半分は国が負担しており(国庫負担という。2009年3月以前の国庫負担は3分の1)、免除の期間も国庫負担分は年金額に反映されます。一方、猶予の期間は年金額の計算には反映されません。猶予は言葉の通り、保険料の支払いを待ってくれている状態で、あとから納めることを前提としているため、追納しなければ国庫負担分も年金額には反映されないということです。

学生納付特例が始まったのは2000年4月から

20歳以上の学生が国民年金に強制加入になったのは1991年4月からで、それまで学生は加入してもいいし、しなくてもいい任意加入となっていました。そのため、ほとんどの学生は国民年金に加入していなかったはずです。ちょうど今50代後半の人たちが該当します。

また、強制加入となってからも2000年3月までは学生納付特例制度はなかったため、負担の大きさから未納のままにしていた人が多かったと思われます。

後から保険料を納めることはできるのか?

免除や猶予は10年前までさかのぼって保険料を追納することができます。追納する場合、原則は古い期間の分から納めていくことになりますが、3年以上前の保険料には経過期間に応じた加算額が上乗せされますから、早めに追納する方が負担は少なくなります。

ちなみに、未納の場合は2年前までの保険料しか追納できません。学生時代に未納だった人は卒業して2年が経過していれば追納はできませんし、学生納付特例を利用していた人も卒業後10年を経過していれば追納できません。

60歳以降も保険料を納めて年金を増やす方法がある

20歳から60歳になるまでの40年間、保険料を欠かさずに納めることで、満額の老齢基礎年金が受給できるわけですが、さまざまな理由から免除や猶予を申請し、その期間分の追納をしていない人や未納の期間がある人は多いと思います。

追納すれば納付済期間として認められますから、将来の年金額を増やすためにも追納するに越したことはありません。とはいえ、仮に1年分の保険料を追納するとしたら20万円ほどを納めることになりますから、決して安い金額ではありません。「余裕があれば追納したいけど、ちょっと厳しいな」と感じている人もいるでしょう。早めに追納するのが一番ではありますが、それ以外に60歳以降も保険料を納めて年金額を増やす方法があります。

やっぱり年金を増やしたい!という場合は任意加入で満額受給を目指す

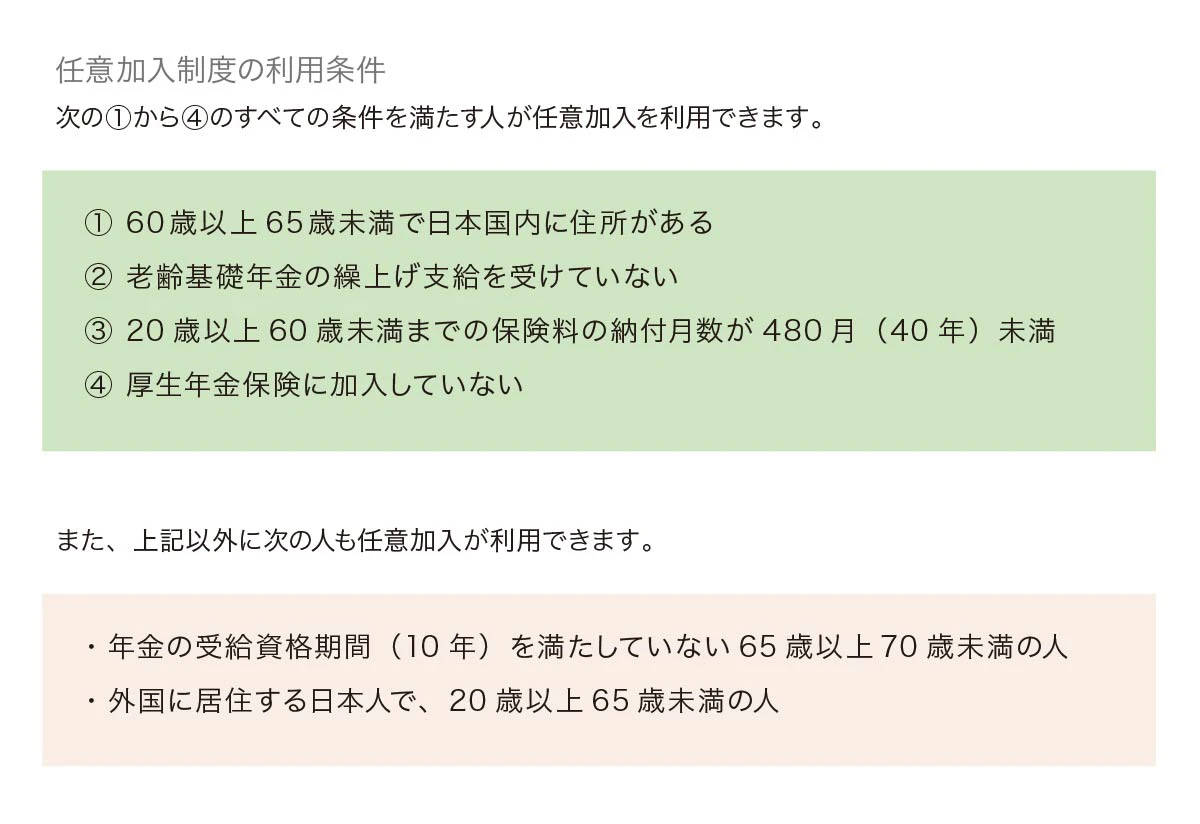

60歳までに保険料の納付済月数が480月(40年)に達していない人は、国民年金に任意加入することができます。保険料を納めていない月数が60月(5年)以内であれば、任意加入で納付済月数を480月にすることができます。480月になるまで強制加入ということではありませんから、どれくらいの期間保険料を納めるかは自分で決められます。

65歳まで保険料を納めても上限の480月に届かない人もいるでしょうが、確実に年金額を増やすことができますから、一考する価値は十分にあります。

また、65歳まで保険料を納めても老齢基礎年金の受給資格期間である10年に満たない場合は、70歳まで任意加入することができます。

厚生年金に加入している60歳以上の人は任意加入を利用できない

任意加入で年金額を増やすことができると書きましたが、上記利用条件の④厚生年金保険に加入していないというところで「あれ?」と気づいた人もいるのではないでしょうか。

今は60歳以降も厚生年金に加入して働き続ける人が多くいますが、その場合は任意加入の利用はきません。「なんだ、やっぱり年金額は増やせないじゃないか」とがっかりした人、がっかりする必要はありません。厚生年金で老齢基礎年金を増やすことが可能です。

厚生年金の経過的加算で老齢基礎年金を増やす

20歳以前と60歳以降の厚生年金の加入期間は国民年金の加入期間ではありませんから、老齢基礎年金を計算する際の加入期間には含まれません。

ただし、国民年金の加入期間で計算された老齢基礎年金と、厚生年金の加入期間(480月が上限)×定額の単価で計算された金額との差額が『経過的加算』として厚生年金から支払われます。

つまり、60歳以降に厚生年金に加入して働くと、老齢基礎年金を増やすことはできませんが、経過的加算が支払われることで、実質、老齢基礎年金を増やしたことになります。

保険料納付済期間が1年増えると年金はいくら増える?

2024年度の老齢基礎年金の満額は81万6,000円です。この金額を、満額受給するために必要な加入期間40年で除すると、1年あたりの金額は2万400円になります。つまり、保険料を納める期間が1年増えるごとに年金額が約2万円増えるということです。

例えば、学生時代に2年間未納だった人が、2年間任意加入すると年金額を約4万円増やすことができるわけですが、そのために必要な保険料はいくらになるか計算してみましょう。

2024年度保険料1万6,980円×12か月+2025年度保険料1万7,510円×12か月=41万3,880円

約41万円の保険料に対し年金額の増加は4万円。決して保険料負担は軽くありませんが、何歳まで生きるかは誰にもわかりません。10年以上年金を受け取れば、支払った保険料より年金の増加分のほうが上回ります。長生きすればそれだけ受け取る年金も増えていきますから、追納や任意加入のメリットは大きいといえます。

自分の年金の加入状況を確認するには

今は、毎年ねんきん定期便が届くようになったため、自分の加入状況を意識するようになった人も増えたのではないでしょうか。

ねんきん定期便には、保険料納付実績や将来の年金の給付に関する情報が記載されています。35歳、45歳、59歳の時に封書で届くねんきん定期便は全期間の情報が記載されていますが、それ以外の年に届くはがきのねんきん定期便は、直近1年間の納付状況や加入実績に応じた見込み額などが記載されているにすぎません。

全期間の納付状況の詳細を確認したい場合には、日本年金機構のねんきんネットで確認するのが一番早くて確実です。マイナンバーカードを持っている人はマイナポータルからアクセスすることができますし、ねんきん定期便に記載されているアクセスキーを使って利用登録をすることもできます。アクセスキーがわからない人は日本年金機構のホームページから利用登録をすると、後日郵送でユーザーIDが送付されます。

転職したときや結婚して会社を辞めたときに、手続きが遅れて未納になっている期間があった、なんてこともあるかもしれません。ぜひ、ねんきんネットで自分の加入記録の詳細を確認してみてください。

まとめ

公的年金は生きている限りずっと受け取ることができる終身年金ですから、できるだけ年金額を増やしたいものです。とはいえ、さまざまな事情から保険料を納めることが難しい時期もあると思います。そんなときも未納のまま放置せず、必ず免除や猶予の申請手続きをしてください。そして、なるべく早めに追納しておく方が安心ではありますが、追納できない場合も60歳以降に任意加入制度や厚生年金の経過的加算で年金を増やすチャンスがありますから、ぜひ覚えておいてください。

大学卒業後、損害保険会社勤務を経て1998年からFPとして活動を開始。現在はセミナー講師を中心として活動。企業の従業員、自治体職員、一般生活者向けに、ライフプラン・リタイアメントプランをはじめ住宅ローン、資産運用、生命保険、相続などのセミナーを行っている。 久留米大学、西日本短期大学非常勤講師。