元気が出るお金の話|住宅ローン支払い開始前に、家計を整えるには?

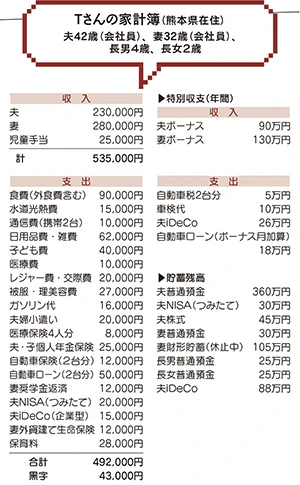

相談者:Tさん(熊本県在住)

夫42歳(会社員)、妻32歳(会社員)、長男4歳、長女2歳

Q.住宅ローン支払い開始前に、家計を整えるには?

熊本地震後に二世帯住宅を建てました。父とリレー型でローンを組み、現在は固定資産税も含めて父が支払いをしています。そのため、ローン支払いは10年程度先になると思っています。

収入に関しては、妻が昨年の4月に育休明けで時短勤務で復帰後、8月に時短解除のフルタイム勤務に戻り、最初の収入金額で記載しています。その前の数カ月は3万円程度少ない額でした。

今後、第3子を希望しており、子どもの習い事や将来の学費などを視野に入れ、蓄えを増やしつつ、将来控えている住宅ローンを無理なく支払える支出に整えたいと思い、相談させていただきました。

入出金の記録はとっているものの、カード払いと現金払いで支払いがつかみにくいことや、保険などの支出の多さも気になっています。車のローンも残っており、8月と12月のボーナス月は2台で14万円の支払いになります。家計簿に記載した項目以外にも、ネットショップで突発的な支出が月1~2万円増えることもあります…。

まず、どこに手を入れればいいか、どのように将来に備えるべきか、ご教授いただければ幸いです。

A. 住宅費と教育費がかからない今、できるだけ貯蓄を

食費を減らし、ふるさと納税、自動車ローン繰り上げ返済も検討を

家計の見直しを考える時には、どこから手を付けるかより、貯蓄の目的・目標を立てて、それに向けて家計を考えてみてはいかが?

現在、毎月の黒字とボーナスの黒字合わせて年間約212万円ためることができていますね。例えば、この調子で10年後まで2000万円ためる目標を持つ、というのはどうでしょう?

一般的に、子どもが小さな時期は、教育費などのため時と言われています。そのうえ、住宅費がかからないのであれば、貯蓄できるチャンスです。今、しっかりと貯蓄すれば、住宅ローンの返済が始まる前に大学等の学費を確保できます。

子どもが中高生になると、今以上に食費、部活や塾、レジャーの費用などの負担が多くなります。そのような時でも余裕を持てるように、ためておくことが重要でしょう。

10年後、月々約11万円の住宅ローン返済が始まってからも現状の家計で過ごした場合、年間約77万円ためられそう。ですから、今のままでもよいように思いますが、強いて言うならば食費。外食の回数を減らし、ふるさと納税をしてお米や食品を返礼品にするなど、工夫しても良いと思います。

Tさんの年齢からお父さんの年齢を予想すると、今後10年間、住宅ローン返済が可能なのか疑問です。就業は何歳までか、年金受給になっても返済できるのか、介護が必要になった場合はどうするのか、お父さんとよく話し合ってくださいね。

自動車ローンの金利も気になります。繰り上げ返済し、金利分を節約することも検討しましょう。

回答者 髙杉雅紀子さん

監修 安田まゆみさん

東京・銀座の「元気が出るお金の相談所」所長。FP歴27年目(CFP認定者)。

これまでの相談件数7000件以上、講演回数1000件を超える。

相談者募集!家計の悩みを解決してもらいませんか

あなたの家計も元気にしてもらいませんか?

1カ月の収支、家計状況と質問を書いて投稿フォームから応募を。

相談内容(保険、ローンなど)に関するデータは詳しく。

確認のため電話番号は必ず明記してください。

採用者には商品券2,000円分を進呈。

掲載元: 「リビング熊本」2025年2月22日号掲載

「リビングかごしま」2025年2月22日号掲載

■あわせて読みたい記事

・ご存じですか?2024年の相続・贈与に関する2つの改正点

・ふるさと納税は本当にお得か知りたい!制度の効果や注意点などを詳しく説明

2級ファイナンシャル・プランニング技能士、AFP(日本FP協会認定)、住宅ローンアドバイザー、スカラシップ・アドバイザー。地域支援団体の代表も務める。子育て世帯からの相談実績多数。